Goldnachfrage in Indien und China trotzt hohen Preisen

18.08.2011 | Eugen Weinberg

Energie

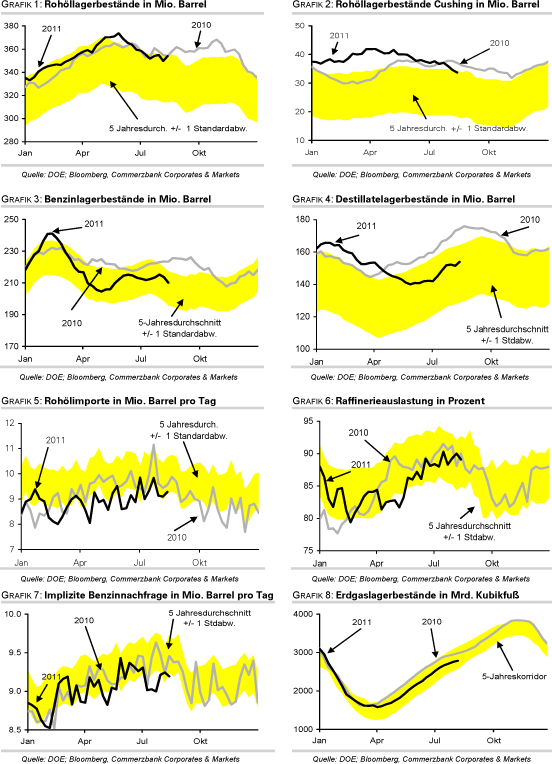

EnergieDer Aufwind am Ölmarkt, der Brent gestern bis zum Nachmittag auf knapp 112 USD und WTI auf knapp 89 USD je Barrel getragen hatte, endete abrupt mit der Bekanntgabe der offiziellen Lagerstatistik. Denn gemäß der Daten des US-Energieministeriums (DOE) sind die Rohölvorräte in der letzten Woche entgegen den Erwartungen um 4,2 Mio. Barrel gestiegen. Ausschlaggebend war aber neben etwas höheren Importen vor allem der Zufluss aus den Strategischen Reserven, die aufgrund der konzertrierten Aktion der IEA-Mitgliedsländer um 5,9 Mio. Barrel geschrumpft sind.

Der Lageraufbau ist damit keine klare Indikation für eine schwache Nachfrage. Auch der Rückgang der Benzinvorräte um 3,5 Mio. Barrel, der sich nach dem überraschend deutlichen Abbau gemäß API-Daten bereits abgezeichnet hatte, hätte eher preisstützend wirken dürfen. Dies gilt umso mehr, als dass die Daten des DOE anders als die MasterCard-Daten am Vortag eine bereits zwei Wochen in Folge steigende Benzinnachfrage ausweisen. Die starke Marktreaktion auf den vordergründig "bearishen" Bericht zeigt unserer Erachtens, dass die Stimmung angeschlagen ist und der Ölpreis seine Erholung zunächst nicht weiter fortsetzen dürfte.

Der gestern berichtete Ölfund in der Nordsee war bereits ein Indiz dafür, dass die Reichweite der Reserven (auch) eine Funktion des Preises ist. Noch eindrücklicher zeigt dies die starke Ausweitung der Bohraktivitäten in den USA (Grafik des Tages). Die von Baker Hughes erhobene Statistik zeigt, dass mit über 1000 aktiven Bohrlöchern die Explorationsaktivitäten in den USA so hoch wie nie zuvor seit Erhebung der Daten im Jahr 1987 sind.

Edelmetalle

Heute Morgen präsentierte der World Gold Council (WGC) die Nachfragetrends für Gold im zweiten Quartal 2011. Die gesamte Goldnachfrage ist im Vergleich zur Vorjahresperiode um 17% auf 919,8 Tonnen zurückgegangen. Dies ist nahezu ausschließlich der Investmentnachfrage geschuldet, die insbesondere aufgrund geringerer Zuflüsse in ETFs deutlich nachgab. Mit 51,7 Tonnen lagen die Netto-Zuflüsse 82% unter dem Vorjahreswert. Damals verzeichneten Gold-ETFs allerdings die zweithöchsten Zuflüsse überhaupt, seitdem diese Statistik erhoben wird.

Von einer Nachfrageschwäche kann jedoch keine Rede sein, wie die anderen Segmente der Goldnachfrage zeigen. So ist beispielsweise die Schmucknachfrage trotz der hohen Preise um gut 6% auf 442,5 Tonnen gestiegen. Vor allem Indien und China waren hierfür verantwortlich, die zusammen 55% der gesamten Schmucknachfrage ausmachten.

Dies zeigt sich auch in stark gestiegenen Importen in Indien, die um 60% auf 267 Tonnen zulegten. Damit haben offensichtlich die hohen Preise die Nachfrage in diesen beiden Ländern nicht beeinträchtigt. Daneben sind die Zentralbanken im zweiten Quartal mit 69,4 Tonnen erneut als Netto-Käufer am Markt aufgetreten. Die Käufe im ersten Halbjahr summieren sich somit auf 192,3 Tonnen. Auch im weiteren Jahresverlauf dürften die Zentralbanken laut Einschätzung des WGC als Netto-Käufer auftreten. Der Goldpreis dürfte daher auf dem hohen Niveau gut unterstützt sein.

Industriemetalle

Das World Bureau of Metal Statistics (WBMS) legte gestern seine monatliche Angebots- und Nachfragestatistik für die Metallmärkte vor. Demnach hat sich im ersten Halbjahr im Vergleich zur Vorjahresperiode mit Ausnahme von Aluminium und Blei bei allen anderen Metallen ein teilweise hoher Angebotsüberschuss aufgebaut bzw. ein bestehender ausgeweitet. Aluminium und Blei verzeichneten dagegen einen Rückgang ihrer hohen Überschüsse. Im Juni befanden sich aber nahezu alle Metallmärkte in einem Angebotsdefizit.

Aufgrund von Produktionsproblemen und einer noch relativ robusten Nachfrage dürfte dies auch in den kommenden Monaten der Fall sein, so dass die Überschüsse im weiteren Jahresverlauf zum Teil abgebaut werden sollten. Negative Ausnahmen sind Zink und Blei, die, wie von uns bereits mehrfach erwähnt, die schwächsten fundamentalen Rahmendaten aufweisen. Diese machen sich u.a. in hohen Lagerbeständen bemerkbar.

So liegen die Zinkvorräte in den Lagerhäusern der LME mit knapp 875 Tsd. Tonnen nur marginal unter dem kürzlich erreichten 16-Jahreshoch. Die Bleivorräte sind jüngst sogar wieder deutlich gestiegen und befinden sich mit fast 320 Tsd. Tonnen ebenfalls in der Nähe des höchsten Niveaus seit mehr als 16,5 Jahren. Unserer Meinung nach dürfte daher die Preiserholung bei Zink und Blei im Vergleich zu den anderen Industriemetallen nicht so stark ausfallen.

Agrarrohstoffe

Die US-Rindfleischexporte haben nach Angaben der US Meat Export Federation im ersten Halbjahr 2011 gegenüber der Vorjahresperiode in der Menge um 25% und im Wert um 40% zugelegt. Damit sollten die USA die Führungsposition bei den Rindfleischexporten wieder von Brasilien übernommen haben. Für das Gesamtjahr könnte ein neuer Rekord erreicht werden. Die starke Nachfrage bei gleichzeitig eingeschränktem Angebot hat die Preise für Lebend- und Mastrind seit Jahresbeginn den steigenden Trend vom Vorjahr fortsetzen lassen. Auch der US-Export an Schweinefleisch zeigt eine hohe Dynamik: Im ersten Halbjahr 2011 sind die Exporte gegenüber der Vorjahresperiode um 14% in der Menge und 19% im Wert gestiegen und damit so stark wie seit 2008 nicht mehr. Ein neuer Rekord für das Jahr scheint auch hier möglich.

Nach den aktuellen Zahlen des USDA beliefen sich die Bestände an Schweinen in den USA am 1. Juni 2011 auf 65 Mio. Stück, ein Plus von 1% gegenüber dem Vorjahresstichtag. Das Niveau ist aber nach wie vor niedrig, nachdem im ersten Quartal 2010 die Bestände auf ein Rekordtief gefallen waren. In dem problematischen makroökonomischen Umfeld haben die Magerschweinpreise im August von sehr hohem Niveau aus nachgegeben. Eine hohe internationale Nachfrage, niedrige Bestände und hohe Futterkosten lassen jedoch erwarten, dass die Viehpreise noch über Monate hoch bleiben werden.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

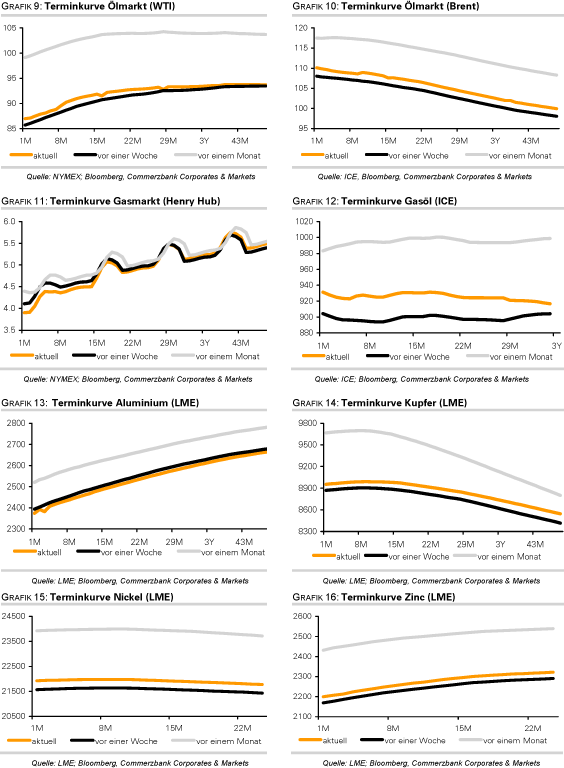

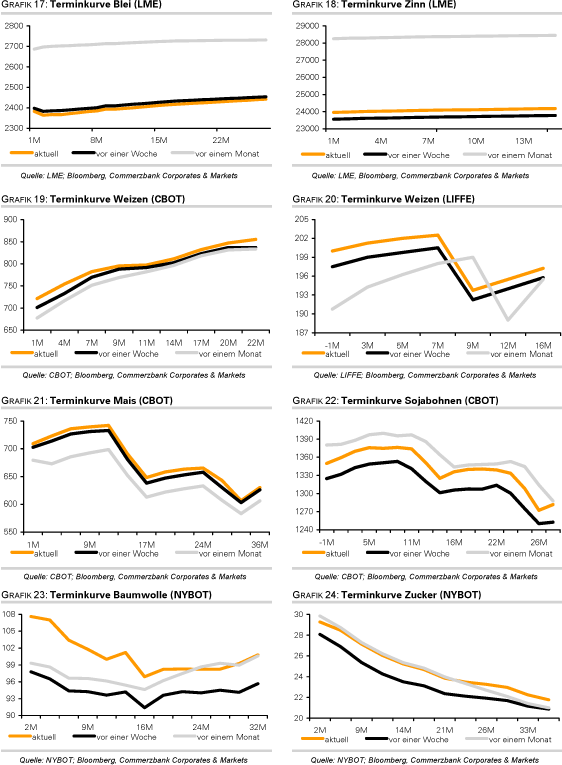

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.