Nahes Ende von Gaddafi setzt Ölpreis unter Druck

22.08.2011 | Eugen Weinberg

Energie

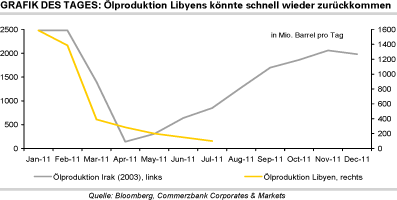

EnergieMeldungen aus Libyen, wonach die Rebellen die Kontrolle über die Hauptstadt Tripolis übernommen haben, lassen den Brentölpreis am Morgen um mehr als drei US-Dollar einbrechen. In den kommenden Tagen könnte der Preis weiter in Richtung 100 USD je Barrel fallen. Das sich abzeichnende Ende des Gaddafi-Regimes dürfte eine baldige Wiederaufnahme der libyschen Ölproduktion in die Wege leiten. Die Rebellen rechnen damit binnen drei Wochen. Vor dem Ausbruch der Unruhen im März betrug die Ölproduktion Libyens 1,6 Mio. Barrel pro Tag. Seither ist das Produktionsvolumen auf schätzungsweise nur noch 60 Tsd. Barrel pro Tag gesunken. Der Irak kann ein Anhaltspunkt dafür sein, wie schnell die Ölproduktion in Libyen wieder aufgenommen werden könnte.

Die irakische Ölproduktion fiel unmittelbar nach der US-geführten Invasion im Frühjahr 2003 auf nahe Null. Ende 2003 hatte sie bereits wieder nahezu das Niveau erreicht, welches vor Beginn der Kampfhandlungen Bestand hatte. Die Knappheit an hochwertigem Rohöl aus Libyen war ein Grund für die Ausweitung der Preisdifferenz zwischen Brent und WTI. Diese erreichte Ende vergangener Woche ein Rekordniveau von 26 USD je Barrel. Diese Preisdifferenz sollte sich mit der zu erwartenden Rückkehr des libyschen Ölangebots spürbar verringern.

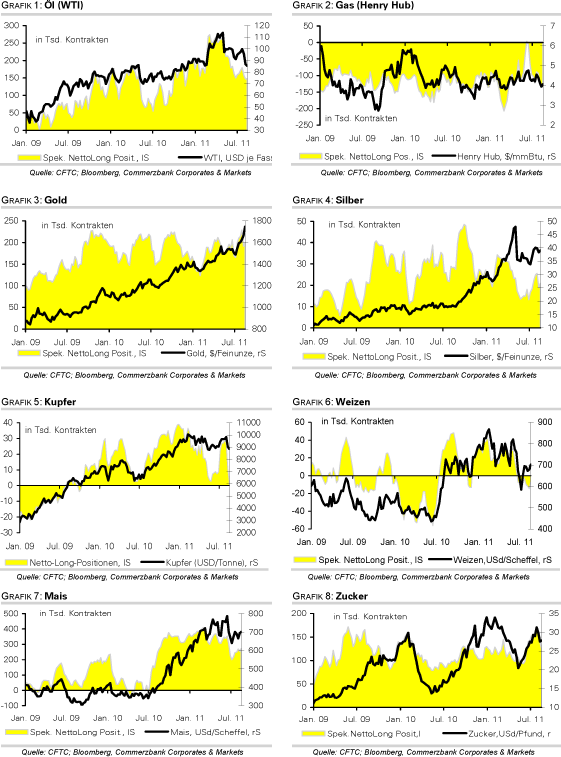

Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen bei WTI geringfügig aufgebaut. Allerdings wurden sie in den Wochen zuvor kräftig reduziert. Für übergroßen Optimismus besteht wenig Anlass. Die Nachfrage in den USA ist weiterhin schwach, wie aktuelle Zahlen bestätigen. Laut API lag die US-Ölnachfrage im Juli 0,5% niedriger als im Vorjahr. Die gefahrenen Meilen lagen nach Angaben des Verkehrsministeriums im Juni 1,4% unter dem Vorjahr.

Edelmetalle

Gold markiert bei knapp 1.900 USD je Feinunze zu Beginn der neuen Handelswoche den dritten Tag in Folge ein neues Allzeithoch. Diese psychologisch wichtige Marke dürfte im aktuellen Marktumfeld schon kurzfristig getestet werden und wahrscheinlich kein ernsthaftes Hindernis darstellen. Denn die Unsicherheit und Nervosität unter den Marktteilnehmern ist nach wie vor hoch. Dem Preis Auftrieb geben heute Morgen auch geopolitische Spannungen im Nahen Osten, wodurch Sorgen geschürt wurden, dass sich der Konflikt zwischen Israel und Palästina auf die Region ausweitet.

Es ist daher nicht verwunderlich, dass Gold als sicherer Hafen weiter stark gefragt bleibt. Dies zeigt sich zum einen an erneuten Zuflüssen von 4 Tonnen in den SPDR Gold Trust. Zum anderen haben auch die spekulativen Finanzinvestoren in der Woche zum 16. August ihre Wetten auf steigende Preise wieder moderat auf 200 Tsd. Kontrakte ausgeweitet.

Im Fahrwasser von Gold legen auch Silber und Platin kräftig zu. Während Silber mit knapp 44 USD je Feinunze auf dem höchsten Stand seit Anfang Mai handelt, steigt Platin auf ein 3-Jahreshoch von 1.900 USD je Feinunze. Der Ausbau der Netto-Long-Positionen in der Woche zum 16. August um 9% bzw. 17% kann den Preisanstieg allerdings nur bedingt erklären. Und auch die Zuflüsse in Silber- bzw. Platin-ETFs fallen derzeit bestenfalls moderat aus.

Industriemetalle

Bei Kupfer bestehen so gut wie keine Netto-Long-Positionen mehr. Wie die am Freitagabend veröffentlichten CFTC-Daten zeigen, wurden diese in der Woche zum 16. August drastisch um 76% auf nur noch 2.541 Kontrakte reduziert. Dies entspricht dem niedrigsten Stand seit Oktober 2009 und ist vor allem auf einen starken Abbau der Long-Positionen zurückzuführen. Vor drei Wochen befanden sich die Netto-Long-Positionen noch bei knapp 30 Tsd. Kontrakten. Der Kupferpreis zeigt sich angesichts dessen sehr robust und hält sich bei rund 8.800 USD je Tonne. Der Preis könnte von dieser Seite her demnächst sogar wieder unterstützt werden, sollten die spekulativen Finanzinvestoren optimistischer und die Wetten auf steigende Preise wieder ausgeweitet werden.

In den Lagerhäusern der LME kam es am Freitag zu einem abermaligen massiven Aufbau der Aluminiumvorräte. Diese stiegen um mehr als 104 Tsd. auf 4,67 Mio. Tonnen und liegen damit nur noch unweit des im Mai erreichten Rekordhochs. Erneut war es der holländische Hafen Vlissingen, der diese hohen Zuwachsraten verzeichnete. Wie von uns bereits berichtet, handelt es sich hierbei jedoch um Material, das schon außerhalb des LME-Lagersystems gehalten und nun erst offiziell erfasst wurde. Unserer Meinung nach sollte diese Entwicklung daher nicht überbewertet werden, zumal die Aluminiumvorräte an der SHFE auch in der letzten Woche weiter gefallen sind.

Agrarrohstoffe

Inzwischen notiert der Weizenpreis an der Warenterminbörse in Chicago wieder über dem Maispreis, nachdem er von diesem im Juni und Juli überholt worden war. Insofern zeigt sich hier eine in diesen unruhigen Zeiten eher seltene "Normalisierung". Die unbefriedigende US-Sommerweizenernte und befürchtete trockenheitsbedingte Verzögerungen bei der bevorstehenden Winterweizenaussaat in den Great Plains sind derzeit die Top-Themen auf dem US-Weizenmarkt. Sie ließen die Notierungen in der vergangenen Woche um 3,7% steigen.

Die spekulativen Finanzanleger haben nach Angaben der CFTC bereits in der Woche zum 16. August ihre Netto-Short-Positionen deutlich verringert. Angesichts der seither gesehenen Preisentwicklung ist es denkbar, dass die nächsten Daten eine Rückkehr zu Netto-Long-Positionen zeigen könnten. Auf den Mais- und Sojabohnenmärkten werden in dieser Woche vor allem die Ergebnisse der jährlichen Tour des Informationsdienstes Pro Farmer durch die Anbaugebiete des Mittleren Westens beachtet werden.

Am Freitag zogen die Notierungen für Rohzucker in New York um 6,3% an. In Brasilien werden die enttäuschenden Angaben zur Ernte immer wieder bestätigt, eine Zuckerproduktion von um die 31,5 Mio. Tonnen im Hauptanbaugebiet Center-South scheint das maximal Mögliche, nachdem es im letzten Jahr zu trocken und in den letzen Monaten über weite Strecken zu kalt war.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

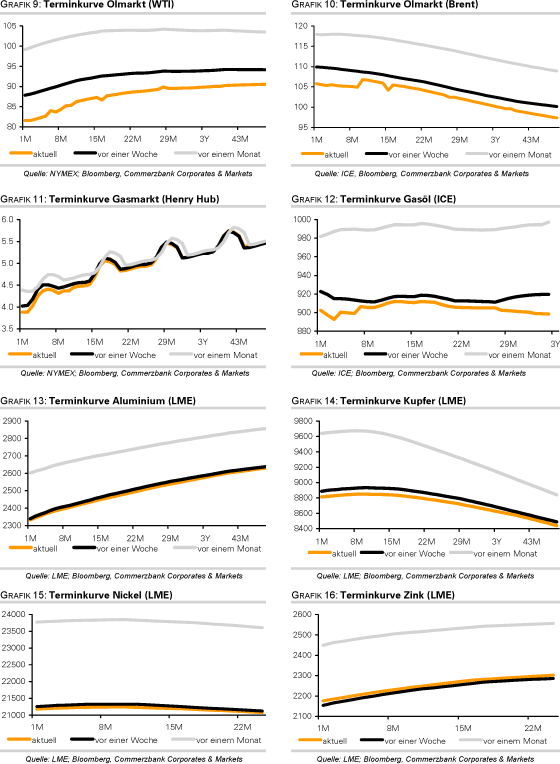

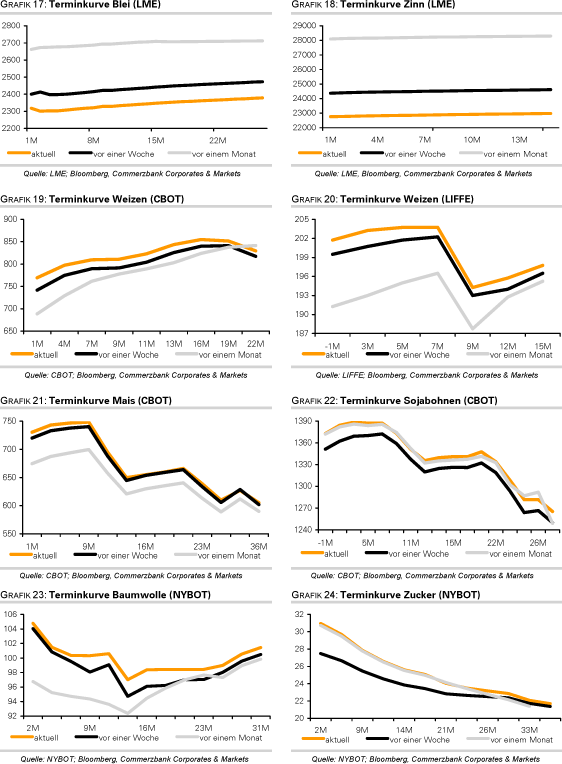

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.