Gold klettert erstmals über die 1.900-USD-Marke

23.08.2011 | Eugen Weinberg

Energie

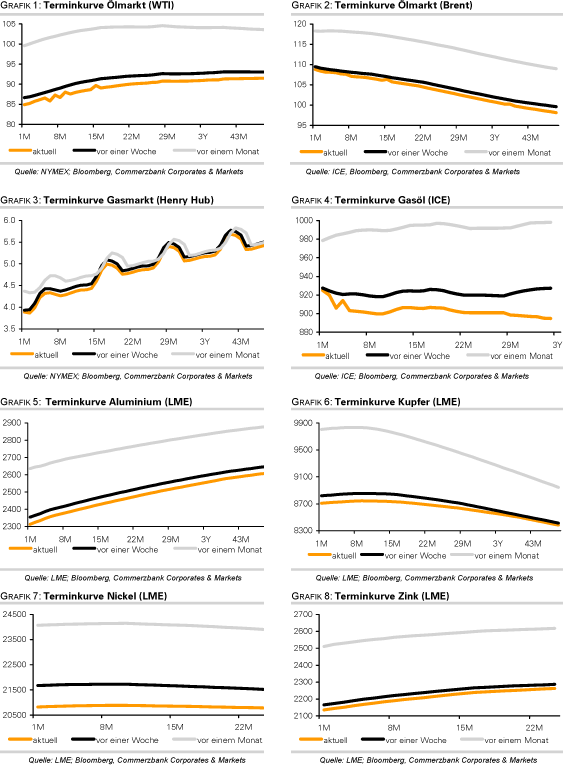

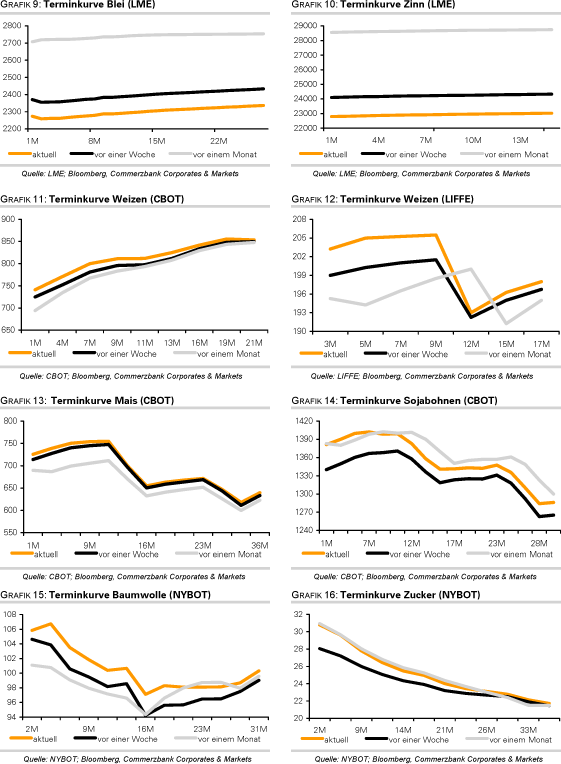

EnergieDer Ölmarkt befindet sich weiter unter dem Einfluss der Ereignisse in Libyen. Den Rebellen ist es bislang offensichtlich noch nicht gelungen, die Hauptsatdt Tripolis vollständig zu kontrollieren und Machthaber Gaddafi zur Aufgabe zu zwingen. Entsprechend hat der Brentölpreis seine gestrigen Verluste größtenteils wieder wettgemacht und handelt am Morgen wieder bei 109 USD je Barrel. Dennoch scheint es nur eine Frage der Zeit, bis das Gaddafi-Regime stürzt.

Durch das sich abzeichnende Ende des Bürgerkrieges wächst die Hoffnung auf eine baldige Wiederaufnahme der libyschen Ölproduktion. Zwar ist eine schnelle Rückkehr zum ursprünglichen Produktionsniveau von 1,6 Mio. Barrel pro Tag unwahrscheinlich. Laut dem früheren Ölminister Ghanem könnte dies 18 Monate dauern. Dennoch könnte bis zum Jahresende ein beträchtlicher Teil der libyschen Ölproduktion auf den Markt zurückkommen und zu einer Entspannung des Angebots beitragen. Ein Wert von bis zu 1 Mio. Barrel pro Tag scheint dabei realistisch. In der Folge dürfte der Brentölpreis unter Druck geraten. Ein Preisrückgang auf deutlich unter 100 USD je Barrel, welcher vor Beginn der Kämpfe vor einem halben Jahr Bestand hatte, ist dennoch unwahrscheinlich.

Zum einen stehen dem Spekulationen auf eine weitere geldpolitische Lockerung durch die US-Notenbank Fed ("QE3") entgegen. Zum anderen dürfte Saudi-Arabien bei der Wiederaufnahme der Ölproduktion in Libyen seine Angebotsausweitung der vergangenen Monate wieder zurücknehmen. Zudem sind die OPEC-Mitglieder auf höhere Preise angewiesen und würden bei einem stärkeren Preisrückgang das Angebot reduzieren.

Edelmetalle

Der Goldpreis setzte heute Morgen zunächst seinen Aufwärtstrend der vergangenen Tage und Wochen fort und markierte bei 1.913 USD je Feinunze ein neues Rekordhoch, gab danach aber ca. 40 USD nach. Kurzfristig Druck auf den Goldpreis ausüben könnte die Ankündigung der Goldbörse Shanghai, der größten Goldbörse in China, die Hinterlegungspflicht für Gold-Futures um einen Prozentpunkt auf 12% anzuheben. Auch die CME Group, der Börsenbetreiber der COMEX, erwägt, die Margen erneut anzuheben. Der Goldpreis sollte im aktuellen Marktumfeld dennoch gut unterstützt sein und seinen Aufwärtstrend zunächst weiter fortsetzen können. Die Nähe zur Marke von 2.000 USD je Feinunze dürfte weitere Käufer anziehen. Nach wie vor stützt insbesondere die Investmentnachfrage den Preis.

So berichtet die US-Münzprägeanstalt, dass sie im August bislang 91 Tsd. Unzen an Goldmünzen verkauft hat. Setzt sich der Nachfragetrend fort, könnte für August ein neuer monatlicher Verkaufsrekord erzielt werden. Auch in Indien, dem weltweit größten Goldkonsumenten, zeigt sich die Goldnachfrage noch relativ robust. So geht die Bombay Bullion Association davon aus, dass die Goldimporte in Indien in diesem Jahr zum ersten Mal die Marke von 1.000 Tonnen überschreiten werden. Allerdings weist sie auch daraufhin, dass die Schmucknachfrage während der bevorstehenden Feiertagssaison etwas geringer ausfallen könnte, sollten die Preise auf den hohen Niveaus verharren.

Industriemetalle

Die Metallpreise werden heute Morgen durch positive Konjunkturdaten aus China unterstützt. Der von HSBC berechnete vorläufige Einkaufsmanagerindex für das Verarbeitende Gewerbe ist wieder auf 49,8 und damit in die Nähe des expansiven Bereichs gestiegen. Dass die Nachfrage im Reich der Mitte relativ robust ist, zeigen auch die gestern veröffentlichten Importdaten der chinesischen Zollbehörde für Juli. Demnach sind die Einfuhren von verarbeitetem Kupfer den zweiten Monat in Folge um 9% auf gut 194 Tsd. Tonnen gestiegen. Zum einen ist dies auf attraktive Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai zurückzuführen. Zum anderen hat durch den Lagerabbau seit Mitte März die Notwendigkeit zu vermehrten Importen zugenommen.

Darüber hinaus sind die Einfuhren von Nickelerzen mittlerweile den fünften Monat in Folge gestiegen. Mit gut 4,6 Mio. Tonnen wurde hier abermals ein Rekordniveau markiert. Dies spricht für eine hohe lokale Produktion von sog. Nickelroheisen.

Wie sich bereits in den vergangenen Monaten angedeutet hat, war China bei Aluminium hingegen zum ersten Mal seit Dezember wieder Netto-Exporteur. Da die heimische Aluminiumproduktion aktuell auf einem Allzeithoch ist, dürfte China auch in den kommenden Monaten als Netto-Exporteur am Markt auftreten. Der hohe Angebotsüberschuss am globalen Aluminiummarkt dürfte daher bestehen bleiben bzw. sogar noch ausgeweitet werden.

Agrarrohstoffe

Der Maispreis ist auf ein 2-Monatshoch von 7,27 USD je Scheffel gestiegen. Der Preis reagiert damit auf die nochmalige Verschlechterung des Zustands der US-Maisernte. Gemäß USDA-Erntefortschrittsbericht waren in der vergangenen Woche nur noch 57% der Maispflanzen in sehr gutem oder gutem Zustand. Das waren nochmals drei Prozentpunkte weniger als in der Vorwoche und 13 Prozentpunkte weniger als vor einem Jahr. Besonders schlecht schneiden dabei die Pflanzen in den von der Trockenheit betroffenen Anbaugebieten in den Bundesstaaten Illinois, Indiana, Kansas, Missouri und Texas ab.

Eine Entspannung ist hier kurzfristig nicht in Sicht, so dass es in den kommenden Wochen zu weiteren Abstufungen kommen könnte. Die Ernteprognose des USDA dürfte sich daher trotz der im August erfolgten Abwärtsrevision noch immer als zu optimistisch erweisen. Letztmals war die Bewertung der Pflanzenqualität zu diesem Zeitpunkt im Jahr 2007 so schlecht. Damals betrug der durchschnittliche Ernteertrag letztlich 151 Scheffel je Morgen. Der aktuellen Ernteschätzung liegt ein Ertrag von 153 Scheffel je Morgen zugrunde.

Auch bei Sojabohnen kam es zu einer Abwärtsrevision der Erntequalität um zwei Prozentpunkte auf 59%. Der Sojabohnenpreis nähert sich dem oberen Ende der seit Anfang des Jahres bestehenden Handelsspanne von 12,5-14,5 USD je Scheffel. Für einen Ausbruch aus dieser Spanne müsste sich der Pflanzenzustand noch weiter verschlechtern, was angesichts der anhaltenden Trockenheit nicht auszuschließen ist.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Wir laden Sie herzlich dazu ein, an unserer Telefonkonferenz zum Thema Rückkehr Libyens auf den Ölmarkt und Einfluss einer möglichen weiteren Lockerung der US-Geldpolitik (QE3) auf den Ölpreis teilzunehmen. Die Telefonkonferenz findet morgen um 10 Uhr statt. Die Einwahldetails erhalten Sie von Ihrem zuständigen Kundenberater.

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.