Größter Tagesverlust bei Gold seit 18 Monaten

24.08.2011 | Eugen Weinberg

Energie

EnergieDas Gaddafi-Regime ist gestürzt und keinen interessiert es. So könnte man die Reaktion des Ölmarktes auf die Nachrichten aus Libyen interpretieren. Der Markt scheint offensichtlich nicht so recht an eine schnelle Rückkehr der libyschen Ölproduktion zu glauben. Die Ölkonzerne sind aber bereits auf dem Weg zurück nach Libyen, um die Wiederaufnahme der Ölproduktion vorzubereiten.

Wir glauben, dass der Markt diese Möglichkeit unterschätzt, sowohl was den Zeitraum als auch was die Menge betrifft. Überlagert wird diese Nachrichtenlage derzeit von Spekulationen auf die Ankündigung weiterer geldpolitischer Lockerungsmaßnahmen durch die US-Notenbank Fed, welche den Ölpreis zumindest bis zur Rede des Fed-Vorsitzenden Bernanke am Freitag unterstützen. Die Fundamentallage bleibt schwach.

Das American Petroleum Institute berichtete gestern nach Handelsschluss zwar einen Rückgang der US-Rohöllagerbestände in der vergangenen Woche um 3,3 Mio. Barrel. Zurückzuführen war dies auf niedrigere Importe und eine gestiegene Raffinerieauslastung. Dem steht allerdings ein kräftiger Lageraufbau um 6,4 Mio. Barrel bei Benzin und 2,0 Mio. Barrel bei den Destillaten gegenüber. Letzteres deutet auf eine schwächere Nachfrage hin.

Laut Mastercard lag die US-Benzinnachfrage in der vergangenen Woche in der Tat 4,2% unter dem Vorjahresniveau. Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten heute Nachmittag. Diese dürften erneut durch die Freigabe der strategischen Reserven beeinflusst sein, weshalb die API-Daten kaum als Indikator dienen können.

Edelmetalle

Nachdem Gold gestern Morgen bei 1.914 USD je Feinunze ein neues Rekordhoch markierte, gab das gelbe Edelmetall im weiteren Tagesverlauf um 90 USD nach. Zum einen haben Abflüsse aus dem weltweit größten Gold-ETF, SPDR Gold Trust, eine Rolle gespielt: Dieser meldete einen Abbau seiner Bestände um knapp 25 Tonnen. Zum anderen dürfte die am Vortag bekannt gegebene Margenerhöhung für Gold-Futures an der Goldbörse Shanghai und eine weitere mögliche Margenerhöhung an der COMEX noch nachgewirkt haben.

Mittlerweile hat der Goldpreis einen Teil seiner gestrigen Verluste aber wieder aufgeholt. So wurde offensichtlich der kurzfristige Preisrückgang zu physischen Käufen genutzt. Dies wird auch durch die Bombay Bullion Association bestätigt. Gemäß deren Einschätzung dürften im Vorfeld der Feiertagssaison in Indien gerade solche Preisrückgänge verstärkt zu physischen Käufen genutzt werden.

Gleichzeitig dürfte das Angebot auf dem Weltmarkt nicht wesentlich ausgeweitet werden. So hat beispielsweise die kasachische Zentralbank ein Vorkaufsrecht für die zum Export bestimmte Goldproduktion des Landes zugesprochen bekommen, das sie auch vollumfänglich ausnutzen möchte. Mit einer Goldminenproduktion von rund 30 Tonnen im letzten Jahr zählt Kasachstan allerdings nicht zu den großen Goldproduzenten.

Der Goldpreis dürfte seinen gestern nur kurz unterbrochenen Aufwärtstrend zunächst weiter fortsetzen. Dafür sprechen auch Meldungen, nach denen die Ratingagentur Moodys das Kreditrating von Japan herabgestuft hat, wodurch der konkurrierende sichere Hafen Yen an Atrraktivität eingebüßt hat.

Industriemetalle

Die Angebots-Nachfragesituation an den globalen Blei- und Zinkmärkten bleibt weiterhin mehr als entspannt. Wie die International Lead and Zinc Study Group (ILZSG) berichtet, befand sich der weltweite Bleimarkt im ersten Halbjahr 2011 mit 100 Tsd. Tonnen im Angebotsüberschuss. Am globalen Zinkmarkt belief sich der Überschuss sogar auf 223 Tsd. Tonnen. Im Vergleich zur Vorjahresperiode hat sich der Angebotsüberschuss an beiden Märkten damit ausgeweitet. Aufgrund der eher schwachen fundamentalen Rahmendaten gestehen wir den Blei- und Zinkpreisen im Gegensatz zu den anderen Industriemetallen nur moderates Aufwärtspotenzial zu.

Die globale Stahlproduktion ist im Juli im Vergleich zum Vormonat zwar um 3,9% auf 127,5 Mio. Tonnen zurückgegangen, lag damit aber 11,5% höher als zur selben Zeit im Vorjahr und zudem weiter in der Nähe des im April verzeichneten Rekordhochs. Laut Daten des Weltstahlverbands war der Rückgang in nahezu allen wesentlichen Regionen zu beobachten. Dieser stellt eine "normale" Reaktion auf die urlaubsbedingt schwächere Nachfrageperiode dar. Zudem wurden an einigen Anlagen Wartungsarbeiten durchgeführt. Sollte sich das gesamte makroökonomische Bild jedoch weiter eintrüben, dürfte sich dies auch in einer länger anhaltend schwächeren Nachfrage widerspiegeln. Um dem daraus resultierenden Preisdruck entgegenzutreten, dürften die Stahlhersteller ihrerseits die Produktion stärker drosseln.

Agrarrohstoffe

Die in der laufenden Woche stattfindende Tour durch die US-Anbaugebiete für Mais und Sojabohnen bestätigt das skeptische Bild, das auch die Erntezustandsberichte des USDA seit Wochen zeichnen. Der Tenor lautet auch hier: Sojabohnen sind insgesamt weniger stark von der Hitze der letzten Monate betroffen gewesen als die zusätzlich häufig durch verspätete Aussaat bereits von Anbeginn belasteten Maispflanzen. Bei diesen werden die Ertragsschätzungen von immer mehr Beobachtern nach unten korrigiert, inzwischen auch auf US-Durchschnittswerte unter der Marke von 150 Scheffel je Morgen. Solche Erwartungen sind dazu angetan, den Maispreis zu stützen. In den vergangenen zwei Wochen stiegen die Notierungen an der CBOT um 8% auf rund 730 US-Cents je Scheffel.

Seit Tagen aufwärts geht es auch beim Preis für Kakao, der inzwischen bei 3.137 USD je Tonne auf einem Monatshoch notiert. Im Oktober soll im Hauptanbauland Elfenbeinküste die nächste Haupternte beginnen. Jetzt wäre Sonne bei ausreichender Feuchtigkeit das ideale Wetter. Tatsächlich allerdings ist es seit Wochen zu kühl und zu trocken. In der im September zu Ende gehenden Saison hat die Kakaoproduktion von insgesamt sehr gutem Wetter profitiert und in Westafrika zu einer Rekordernte geführt. Nun sind die Aussichten für die nächste Saison weniger günstig. Dies gibt derzeit den Preisen Auftrieb.

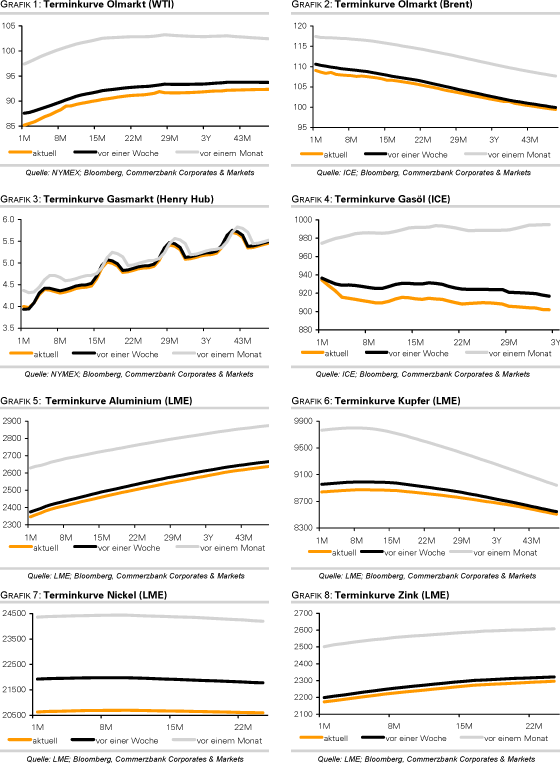

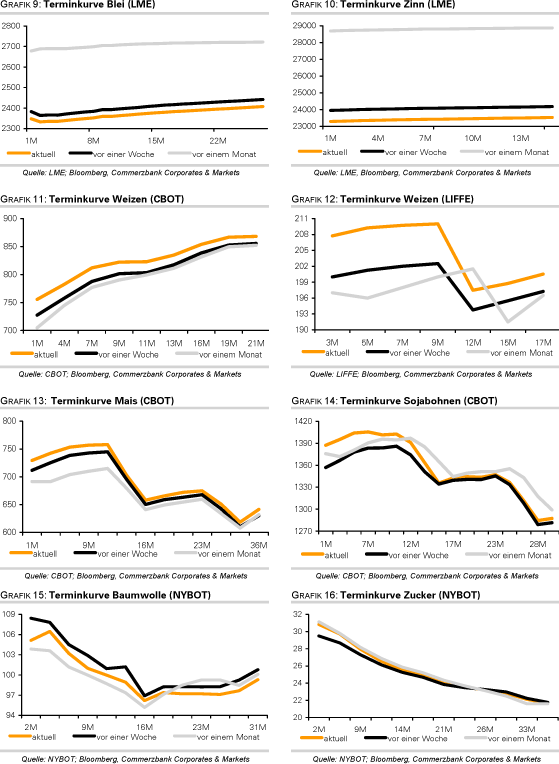

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.