Angebotslage bei Platin und Palladium bleibt angespannt

14.05.2013 | Eugen Weinberg

Energie

EnergieDer Brentölpreis handelt am Morgen wenig verändert bei 103 USD je Barrel. Die Preisdifferenz zwischen Brent und WTI beträgt inzwischen weniger als 8 USD je Barrel und ist damit so niedrig wie zuletzt im Januar 2011. Schwache Daten zur Ölnachfrage aus China und ein reichlich verfügbares Angebot stehen höheren Ölpreisen aktuell entgegen. In China ist die implizite Ölnachfrage im April Reuters-Angaben zufolge auf ein 8-Monatstief gesunken, weil die Raffinerien aufgrund von Wartungsarbeiten weniger Rohöl verarbeitet haben. Die Schwäche dürfte daher nur temporär sein. Dennoch schaut der Markt derzeit in erster Linie auf negative Nachrichten. In den USA wird in dieser Woche zudem mit einem weiteren Anstieg der Rohölvorräte gerechnet, welche sich laut US-Energieministerium Anfang Mai bereits auf einem Rekordniveau befanden.

Die Internationale Energieagentur hat in ihrem mittelfristigen Ölmarktausblick ihre Schätzung für die Ölproduktion außerhalb der OPEC von 2014-2017 um ca. 1 Mio. Barrel pro Tag nach oben revidiert. Angesichts dieser Nachrichtenlage dürften die Ölpreise in den kommenden Tagen keine nennenswerten Anstiege verzeichnen. Zwar zeigten sich die spekulativen Finanzanleger zuletzt wieder etwas optimistischer hinsichtlich der Preiserwartung. So wurden die Netto-Long-Positionen bei Brent in der Woche zum 7. Mai um 14,3 Tsd. Kontrakte auf ein 5-Wochenhoch von 122,5 Tsd. Kontrakten ausgebaut. Somit besteht aber auch das Risiko von Verkäufen, zumal der Brentpreis inzwischen deutlich niedriger notiert als in der Berichtswoche.

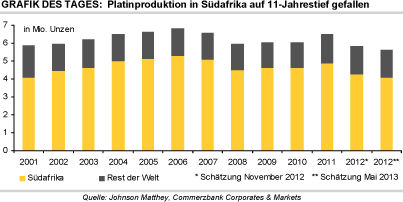

Edelmetalle

Laut dem gestern von Johnson Matthey veröffentlichten halbjährlichen Bericht zu den Platinmetallen wies der globale Platinmarkt 2012 aufgrund der Streiks und anderweitiger Produktionsschließungen in Südafrika ein Angebotsdefizit von 375 Tsd. Unzen aus. Im Januar hatte Johnson Matthey das Defizit sogar auf 490 Tsd. Unzen beziffert. Hauptgrund für das niedrigere Defizit ist eine geringere industrielle Nachfrage außerhalb des Automobilsektors. Für das Jahr 2013 sollen sich Johnson Matthey zufolge die sogenannte Fabrikationsnachfrage und das Angebot in etwa die Waage halten. Die Höhe des Marktdefizits wird somit von der Investmentnachfrage bestimmt. Dass die Angebotsprobleme in Südafrika keineswegs ausgestanden sind, zeigen aktuelle Nachrichten aus der Marikana-Mine.

Der drittgrößte Platinproduzent Lonmin hat die Produktion ausgesetzt, nachdem viele Bergarbeiter in einen illegalen Streik getreten sind. Bei Palladium betrug das Angebotsdefizit im vergangenen Jahr Johnson Matthey zufolge 1,07 Mio. Unzen und war damit etwas höher als im November geschätzt. Ausschlaggebend hierfür sind zum einen ein niedrigeres Minenangebot und deutlich geringere Verkäufe aus den russischen Staatsreserven. Zum anderen war die Nachfrage seitens der Autoindustrie und der Investoren robust. Auch für 2013 geht Johnson Matthey von einem unterversorgten Palladiummarkt aus. Das Angebot dürfte weiter zurückgehen und die Nachfrage aus der Automobilindustrie weiter zunehmen. Zudem ist mit einer robusten Investmentnachfrage zu rechnen, was für einen steigenden Palladiumpreis spricht.

Industriemetalle

Die Metallpreise trotzten gestern den leicht enttäuschenden chinesischen Konjunkturdaten: Eine Tonne Kupfer kostete zwischenzeitlich wieder über 7400 USD, fällt heute Morgen aber auf 7300 USD zurück. Unser gestriger Hinweis auf eine steigende Kupfernachfrage, die zu einer Verknappung am Markt führen könnte, wird durch die jüngsten Prognosen des chinesischen Verbandes für Nichteisenmetalle CNIA bestätigt. Dieser erwartet, dass die chinesische Kupfernachfrage aufgrund des Ausbaus des Stromnetznes im laufenden Jahr auf 8,3 Mio. Tonnen steigen wird, was 200 Tsd. Tonnen mehr ist als es das Researchunternehmen Antaike erwartet. Eine andere Seite der Medaille sind zudem mögliche Enttäuschungen auf der Angebotsseite.

Die Optimisten dürften sich zwar durch die heutige Meldung des Minenunternehmens Glencore Xstrata bestätigt sehen, derzufolge das Unternehmen seine Kupferproduktion im ersten Quartal vornehmlich dank der Produktionsaufnahme im Kongo um 18% gegenüber dem Vorjahr gesteigert hat. Aber enttäuschen könnte erneut die Produktion in Lateinamerika. Angebotsrisiken bestehen vor allem im mit Abstand wichtigsten Produzentenland Chile. Die dortigen Präsidentschafts- und Kongresswahlen im November könnten Gewerkschaftsvertreter bewegen, Muskeln zu zeigen. So hatte beispielsweise Cristian Cuevas, Präsident des mächtigen Verbandes der Lohnarbeiter der Kupferindustrie CTC, der sogar selbst für den Kongress kandidiert, kürzlich das Angebot von Codelco als "Beleidigung" bezeichnet.

Agrarrohstoffe

Das US-Landwirtschaftsministerium USDA bleibt bei seiner Erwartung, dass der globale Baumwollmarkt auch die kommende Saison 2013/14 mit einem Überschuss abschließen wird. Zwar dürfte die US-Produktion um 20% nachgeben. Allerdings wurde die erwartete Weltproduktion gegenüber der ersten Einschätzung vom Februar um 2% angehoben. Gemeinsam mit einem höher angegebenen Lagerbestand zum Saisonende 2012/13 sollen die Reserven bis Ende 2013/14 auf 20,2 Mio. Tonnen ansteigen. Allerdings darf der Hinweis nicht fehlen, dass davon fast zwei Drittel in China liegen, während die Lagerbestände im Rest der Welt - vor allem im Hauptexportland USA - abschmelzen sollen.

Die Verarbeitung im weltgrößten Verbrauchsland China ist im laufenden Jahr aber rückläufig und soll in 2013/14 nur stagnieren. Aufgrund der dominierenden Rolle Chinas als Nachfrager am Weltmarkt werden die wirtschaftliche Verfassung, aber auch die Importpolitik und das Lagerhaltungsmanagement Chinas weiterhin die Preisentwicklung bei Baumwolle maßgeblich beeinflussen. So ist es kein Wunder, dass die jüngsten chinesischen Konjunkturdaten negativ aufgenommen wurden.

Der jüngste wöchentliche Bericht des USDA bestätigt, dass die Aussaat von Mais, Sojabohnen und Sommerweizen weit hinter dem langjährigen Durchschnitt zurückbleibt. Auch bei der Qualität der Winterweizenpflanzen zeigt sich keine Verbesserung.