Warten auf Ben und Irene

26.08.2011 | Eugen Weinberg

Energie

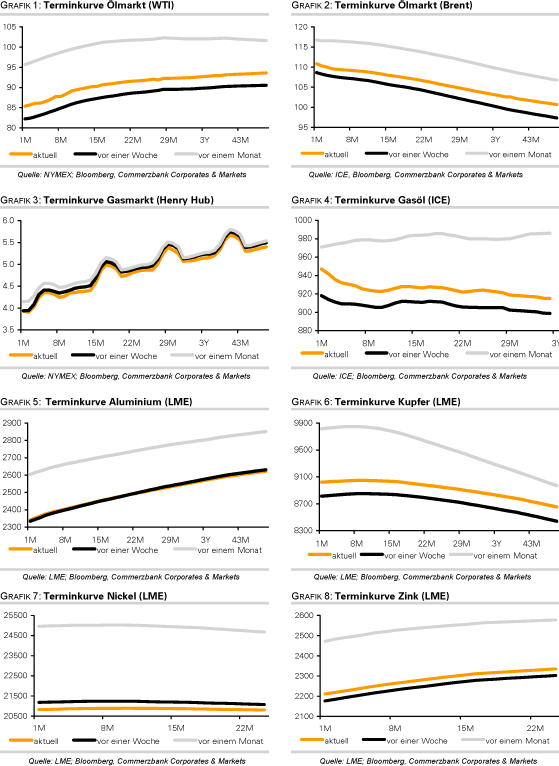

EnergieDie Märkte erwarten mit Spannung die heutige Rede des Fed-Vorsitzenden Bernanke am Nachmittag auf der Zentralbank-Konferenz der Fed in Jackson Hole. Die entscheidende Frage ist, ob er wie letztes Jahr eine weitere Runde quantitativer Lockerung der US-Geldpolitik ("QE3") ankündigt. Im vergangenen Jahr stiegen die Rohölpreise in der Folge bis zum Jahresende um 30%. Wir rechnen für heute allerdings nicht mit einer derartigen Ankündigung. Infolge dessen könnten die Ölpreise unter Druck geraten. Der Preisanstieg in den vergangenen Tagen war maßgeblich auf die Erwartung weiterer Liquidität zurückzuführen. Nur so ist zu erklären, dass der Brentölpreis wieder oberhalb von 110 USD je Barrel handelt, obwohl mit einer baldigen Rückkehr des libyschen Ölangebots zu rechnen ist.

Hurrikan Irene nimmt Kurs auf die US-Ostküste und den Großraum New York. Dort wird zwar im Gegensatz zum Golf von Mexiko kein Öl produziert. Allerdings befinden sich in dieser Region zahlreiche Raffinerien, Ölterminals, Lagerkapazitäten und ein wichtiger Ölhafen. Zudem wird an der US-Ostküste das meiste Öl innerhalb der USA verbraucht. Sollte es aufgrund von Irene zu Lieferunterbrechungen oder Stromausfällen kommen, hätte dies somit auch Auswirkungen auf den Ölpreis und die Preise für Ölprodukte. Im Jahr 1985, als zuletzt ein Hurrikan die US-Ostküste erreichte, kam es zudem zu weitreichenden Stromausfällen. Von daher könnte es zu einer Ausweitung der Crackspreads kommen. Dies gilt insbesondere für Diesel, welches zur Stromerzeugung verwendet werden kann.

Edelmetalle

Die Stimmung am Goldmarkt bleibt extrem nervös und der Goldpreis zeigt sich weiter höchst volatil. So setzte der Preis seine Talfahrt bis in den Nachmittag hinein fort und rutschte auf gut 1.700 USD je Feinunze ab. Im Zuge schwacher globaler Aktienmärkte kam es dann allerdings zu einem Stimmungsumschwung und Gold holte die gesamten bis dahin aufgelaufenen Verluste wieder auf. Heute Morgen handelt der Preis schlussendlich bei rund 1.790 USD. Der Fokus der Marktteilnehmer dürfte sich heute auf die jährliche Zentralbankkonferenz in Jackson Hole, USA, richten, in deren Mittelpunkt die Rede des Fed-Vorsitzenden Bernanke steht. Mit Spannung wird erwartet, ob Bernanke Optionen einer weiteren quantitativen Lockerung der US-Geldpolitik diskutiert, die zu "QE3" führen könnten. Wir rechnen für heute allerdings nicht mit einer derartigen Ankündigung.

Auch am Silbermarkt geht es aktuell turbulent zu und der Silberpreis fährt Achterbahn. Die Unentschlossenheit der Anleger spiegelt sich auch in den ETF-Beständen wider: Verzeichnete der weltweit größte Silber-ETF, iShares Silver Trust, zu Beginn der Woche noch Zuflüsse von 152 Tonnen, kam es in den letzten beiden Tagen zu Abflüssen von 191 Tonnen.

Industriemetalle

In einem volatilen Marktumfeld zeigten sich die Metallpreise gestern sehr robust und legten in der Breite zu. Kupfer handelte über der Marke von 9.000 USD je Tonne auf einem 3-Wochenhoch. Der Preis dürfte auch in den kommenden Monaten gut unterstützt sein, und zwar nicht nur aufgrund von Produktionsproblemen in Chile, dem mit 34% Marktanteil größten Kupferproduzenten der Welt. So könnte z.B. die Grasberg-Mine in Indonesien, die weltweit zweitgrößte Kupfermine, demnächst erneut bestreikt werden. Der Minenbetreiber verhandelt mit den Gewerkschaften bereits seit über einem Monat erfolglos über Tarifverträge für die Zeit von 2011-2013. Die Arbeiter dort waren schon Anfang Juli für acht Tage in den Ausstand getreten.

Unterdessen zeigt sich der Eisenerzpreis von den Turbulenzen an den Finanzmärkten fast völlig unbeeindruckt und steigt auf 178,5 USD je Tonne. Dies entspricht dem höchsten Stand seit Mitte Mai. Allein seit Anfang Juli ist der Preis damit um 7% gestiegen. Dies dürfte auf die nach wie vor hohe Stahlproduktion und der damit verbunden hohen Nachfrage nach Eisenerz zurückzuführen sein. Im Zuge dessen ist der Baltic Dry Index, der die Frachtraten für Schüttguttransporte abbildet, zuletzt ebenfalls deutlich gestiegen. Mit knapp 1.600 Punkten befindet er sich auf dem höchsten Niveau seit Anfang Januar.

Agrarrohstoffe

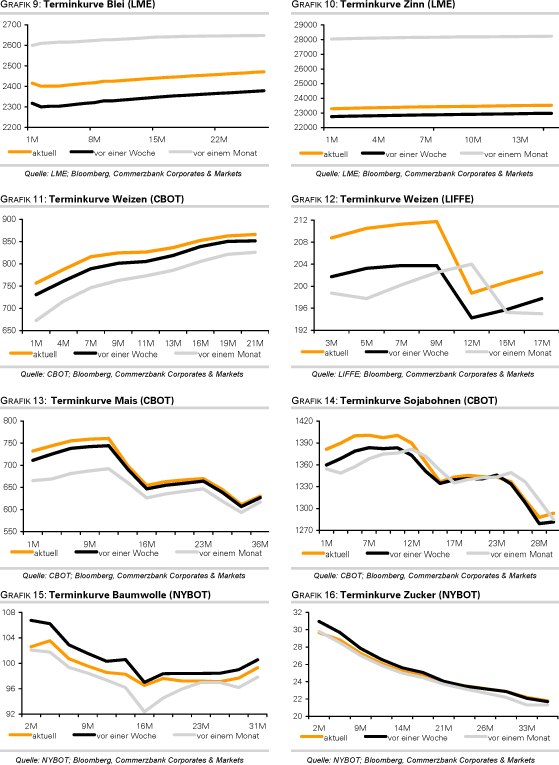

Der International Grains Council überraschte gestern mit einer nochmaligen Aufwärtsrevision der Schätzung für die weltweite Weizenernte um drei Millionen auf 677 Mio. Tonnen. Der IGC begründet dies mit besser als erwartet ausgefallenen Ernten in der EU, den GUS-Staaten und China. Dadurch würden schlechtere Ergebnisse in den USA und Australien mehr als kompensiert. Insbesondere die optimistische Einschätzung hinsichtlich der EU muss überraschen. So berichtete gestern der Deutsche Bauernverband von einem Rückgang der deutschen Getreideernte in diesem Jahr um 12% gegenüber dem Vorjahr auf 21 Mio. Tonnen. Der DBV spricht von einer extrem ungünstigen Witterung während der gesamten Vegetationsphase.

In Frankreich, dem anderen großen Weizenproduzenten der EU, gehen aktuelle Schätzungen von einem Ernterückgang um knapp 7% aus. Wir glauben daher, dass der IGC die Weizenernte zu hoch ansetzt. Zudem ist zwischen Erntemenge und Erntequalität zu unterscheiden. So fuhr Australien im vergangenen Jahr eine Rekordernte von 26 Mio. Tonnen ein. Davon waren allerdings 40% für die Herstellung von Nahrungsmitteln nicht mehr zu gebrauchen, sondern hatten lediglich Futterqualität. Es überrascht daher nicht, dass sich der Weizenpreis von der erhöhten IGC-Ernteprognose unbeeindruckt zeigte und gestern sogar gestiegen ist. Mit 7,55 USD je Scheffel notiert Weizen an der CBOT knapp unter einem 3-Monatshoch. LIFFE-Weizen kostet mit 209 EUR je Tonne soviel wie zuletzt vor zwei Monaten.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.