Der Risikoappetit ist zurück - Öl rauf, Gold runter

30.08.2011 | Eugen Weinberg

Energie

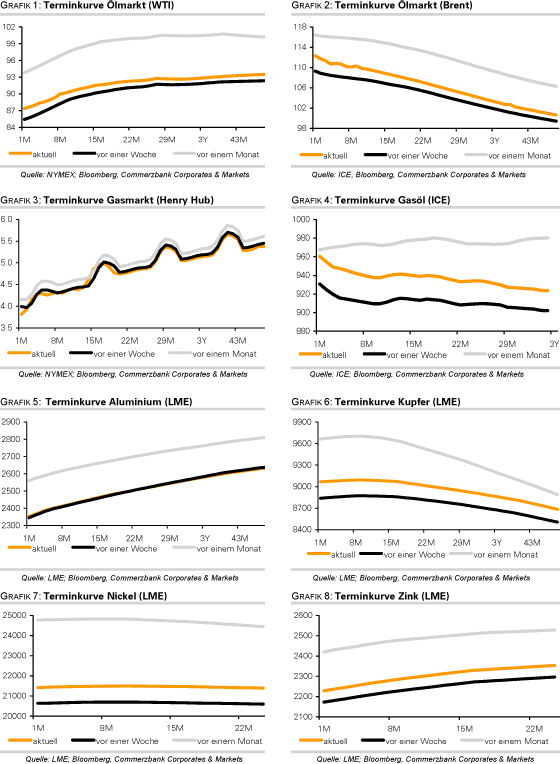

EnergieDank besserer US-Konjunkturdaten und eines gestiegenen Risikoappetits können die Ölpreise weiter zulegen. Der Brentpreis stieg in der Spitze auf ein 3½-Wochenhoch von 112,5 USD je Barrel. WTI handelte zwischenzeitlich bei knapp 88 USD, den höchsten Stand seit Mitte August. Wir sehen lediglich externe Faktoren wie steigende Aktienmärkte und einen schwächeren US-Dollar als Triebfedern hinter dem Preisanstieg, nicht jedoch fundamentale Faktoren.

Das ausreichende Angebot, die hohen Lagerbestände, die bevorstehende Rückkehr Libyens und die verhaltenene Nachfrage sprechen weiterhin für niedrigere Preise. Wir erachten das Anstiegspotenzial bei den Ölpreisen daher als begrenzt, sofern es nicht zu einer nachhaltigen Stimmungsaufhellung an den Finanzmärkten kommt, welche die weiterhin schwachen Fundamentaldaten in den Hintergrund drücken.

Die spekulativen Finanzanleger haben in der Woche zum 23. August ihre Netto-Long-Positionen bei Brent um weitere 6,1 Tsd. auf 38.646 Kontrakte reduziert. Damit sind die Netto-Long-Positionen bei Brent die vierte Woche in Folge gesunken und haben das niedrigste Niveau seit Ende Juni erreicht. In die Berichtswoche fiel die Nachricht über das bevorstehende Ende des Gaddafi-Regimes in Libyen, welches Hoffnungen auf eine baldige Wiederaufnahme der libyschen Ölproduktion schürte und den Positionsabbau begünstigt haben dürfte. Der geringe Optimismus der Finanzanleger könnte den Boden bereitet haben für den Preisanstieg seither. Es ist daher davon auszugehen, dass inzwischen wieder Long-Positionen aufgebaut wurden.

Edelmetalle

Im Zuge des gestiegenen Risikoappetits kam Gold gestern deutlich unter Druck und rutschte wieder unter die Marke von 1.800 USD je Feinunze. Allerdings wurde das niedrigere Preisniveau bereits wieder zu physischen Käufen genutzt, die einen noch stärkeren Rückgang verhinderten. Insbesondere in Indien, dem weltweit größten Goldkonsumenten, scheint die Nachfrage weiterhin hoch zu sein. So erwartet der größte Schmuckhersteller im Land, dass die Goldnachfrage in den nächsten drei Monaten, die zugleich die Festivalsaison in Indien darstellen, gegenüber dem Vorjahr um 25% auf 250 Tonnen steigt. Auch die bislang zufriedenstellend verlaufende Monsunsaison, die zum Wohlstand der rund 235 Mio. Bauern im Land beiträgt, spricht für eine hohe Nachfrage. Der Goldpreis dürfte daher trotz eines steigenden Risikoappetits relativ gut unterstützt sein.

Gemäß Angaben des Verbands der russischen Goldproduzenten ist die Goldproduktion in Russland zwischen Januar und Juli im Vergleich zur Vorjahresperiode um 5,9% auf 103,9 Tonnen gestiegen. Sollte diese Dynamik anhalten, könnte Russland Südafrika in diesem Jahr als weltweit viertgrößten Goldproduzenten überholen. Die zusätzliche Produktion dürfte jedoch nicht auf den Weltmarkt gelangen, sondern von der starken inländischen Nachfrage absorbiert werden. Insbesondere die Zentralbank kauft Gold zur Diversifizierung ihrer Währungsreserven.

Industriemetalle

Nachdem feiertagsbedingt an der LME gestern kein Handel stattfand, holen die Metallpreise heute Morgen zum Teil die Preisanstiege der anderen zyklischen Rohstoffe nach. Unterstützend wirken auch besser als erwartet ausgefallene Konjunkturdaten in den USA, die als Beleg für eine möglicherweise doch nicht so schlechte US-Konjunktur aufgefasst wurden.

Kupfer notiert im Zuge dessen über 9.100 USD je Tonne, Aluminium erobert die Marke von 2.400 USD je Tonne zurück und Nickel steht kurz vor dem Überschreiten des Niveaus von 22.000 USD je Tonne.

Unterdessen scheint ein Streik in der Grasberg-Mine in Indonesien, der weltweit zweitgrößten Kupfermine, immer wahrscheinlicher zu werden. Eine von der Gewerkschaft gesetzte Frist für ein neues Angebot des Minenbetreibers ist Ende letzter Woche ergebnislos verstrichen. Laut Gewerkschaftsangaben sind die Gespräche festgefahren. Ein möglicher Streik wäre der zweite innerhalb von zwei Monaten in der Grasberg-Mine. Bereits Anfang Juli wurde dort die Arbeit für acht Tage niedergelegt. Ein neuerlicher Produktionsausfall würde die Angebotssituation am globalen Kupfermarkt weiter verschärfen und dürfte dem Kupferpreis Auftrieb verleihen.

Agrarrohstoffe

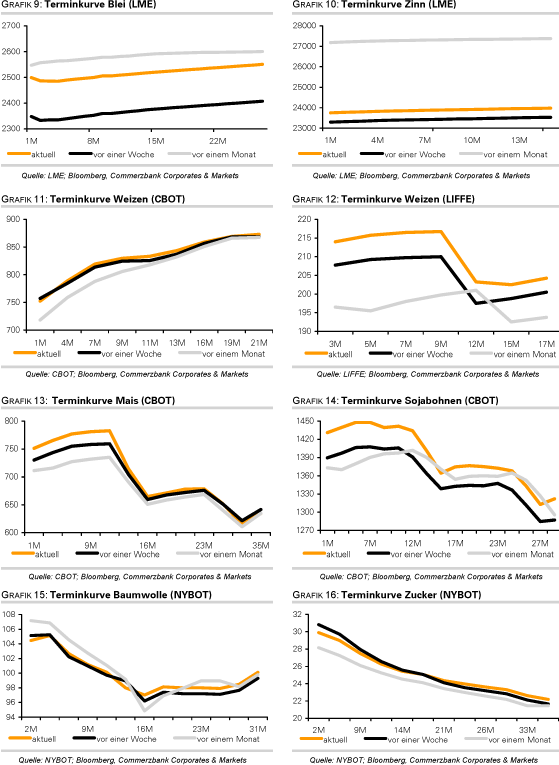

In der vergangenen Woche haben sich die Bewertungen des Zustands der Mais- und Sojabohnenpflanzen in den USA durch das US-Landwirtschaftsministerium USDA ein weiteres Mal verschlechtert. Die Trockenheit in den letzten Monaten und besonders die Hitzewelle im Juli hat der Pflanzenentwicklung geschadet. In den Hauptanbaugebieten für Mais und Sojabohnen, Iowa und Illinois, war es so heiß gewesen wie seit 1955 nicht mehr, und in manchen Regionen fiel nur ein Viertel der durchschnittlichen Regenmenge. Nach ihrer jährlichen Tour durch die US-Anbaugebiete in der vergangenen Woche erwartet die Organisation Pro Farmer mit 12,5 Mrd. Scheffel eine schlechtere Maisernte als das USDA mit 12,9 Mrd. Dies würde bedeuten, dass trotz knapp fünf Prozent mehr mit Mais bepflanzter Fläche nur eine quasi gleichgroße Ernte wie im Vorjahr eingebracht werden kann.

Bei Sojabohnen könnten unter der Voraussetzung, dass es nun ausreichend regnet, 3,08 Mrd. Scheffel geerntet werden, was 8% unter dem Vorjahresniveau läge. Allerdings bestehen auch für die nächsten Tage die Aussichten auf ungewöhnlich wenig Niederschlag. Die unbefriedigende Situation hat die Notierungen an den Börsen in den letzten Tagen wieder steigen lassen.

Ein Scheffel Mais kostet derzeit 750 US-Cents, zu Monatsbeginn waren es noch gut 680 US-Cents gewesen. Sojabohnen haben die Marke von 1400 US-Cents je Scheffel deutlich nach oben durchbrochen und notieren auf einem 6-Monatshoch. Auch die Netto-Long-Positionen der spekulativen Marktteilnehmer am Sojabohnenmarkt liegen inzwischen wieder so hoch wie zuletzt im März.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.