Wenn gute Nachrichten schlecht sind

02.09.2011 | Eugen Weinberg

Manchmal kann man dem Markt aber auch nichts recht machen. Da liegt der ISM-Index für das Verarbeitende Gewerbe in den USA mit 50,6 klar über den Erwartungen, was die Rezessionsängste verringerte, und die Aktien- und Rohstoffpreise fallen dennoch. Diese Reaktion ist jedoch nachvollziehbar. Der Markt scheint sich derzeit auf die nächste Runde der quantitativen Lockerung seitens der US-Fed eingeschossen zu haben. Dabei stören nur die Zahlen wie der ISM-Index gestern, die zwar besser als der Konsens kommen, allerdings lediglich auf ein schwaches Wachstums hindeuten.

Manchmal kann man dem Markt aber auch nichts recht machen. Da liegt der ISM-Index für das Verarbeitende Gewerbe in den USA mit 50,6 klar über den Erwartungen, was die Rezessionsängste verringerte, und die Aktien- und Rohstoffpreise fallen dennoch. Diese Reaktion ist jedoch nachvollziehbar. Der Markt scheint sich derzeit auf die nächste Runde der quantitativen Lockerung seitens der US-Fed eingeschossen zu haben. Dabei stören nur die Zahlen wie der ISM-Index gestern, die zwar besser als der Konsens kommen, allerdings lediglich auf ein schwaches Wachstums hindeuten. Die heute anstehenden Arbeitsmarktdaten dürften für die Fed-Entscheidung in drei Wochen mit ausschlaggebend sein. Schlechte Daten müssen dabei nicht unbedingt schlecht für die Aktien- und Rohstoffpreise sein, weil damit die Wahrscheinlichket von QE3 wieder steigt. Die Marktlogik ist oft kompliziert!

Energie

Der WTI-Ölpreis ist diese Woche um 3 USD gestiegen und hat sich zuletzt auch etwas besser als der Brentölpreis entwickelt. Auch wenn das neue Tiefdruckgebiet, das bald zu einem Sturm names Lee heraufgestuft werden könnte, bereits zu Produktionsschließungen im Golf von Mexiko geführt hat, kann dies den WTI-Preisanstieg nur psychologisch erklären. Denn die WTI-Preise sind zurzeit wegen fehlender Arbitrage-Möglichkeiten nahezu völlig unabhängig von den Ölpreisen an der US-Golfküste, wobei die letzteren sehr stark mit den Brentölpreisen zusammen hängen.

Da die fundamentale Argumentationslage für einen derart hohen Spread sehr dünn ist, gehen wir davon aus, dass sich der Preisunterschied verringern wird. Dazu dürften auch der Anstieg der Ölproduktion in der Nordsee und die sich abzeichnende Rückkehr Libyens beitragen. Auch berichtet Russland, der zurzeit weltgrößte Ölproduzent, einen Anstieg der Produktion im August auf ein neues post-sowietisches Rekordhoch bei 10,28 Mio. Barrel pro Tag. Insgesamt ist die russische Ölproduktion in den ersten acht Monaten im Jahresvergleich somit um 1,2% auf 339,3 Mio. Tonnen gestiegen.

Edelmetalle

Wie gestern Abend berichtet, sind in den USA die saisonbereinigten und annualisierten Fahrzeugverkäufe im August im Vergleich zum Vorjahr um 5,6% auf 12,1 Mio. Einheiten gestiegen. Dennoch hat die Dynamik in den vergangenen Monaten merklich nachgelassen. Ein ähnliches Bild ist derzeit auch in China zu beobachten. Dort lagen die Autoverkäufe in den ersten sieben Monaten des Jahres mit 8,15 Mio. Einheiten zwar 6,3% über der Vorjahresperiode, allerdings sind auch im weltweit größten Autoabsatzmarkt mittlerweile deutliche Abschwächungstendenzen erkennbar.

Sollte sich dieser Trend fortsetzen, dürfte sich dies negativ auf die Preise für Platin und Palladium auswirken. Beide Edelmetalle werden laut Johnson Matthey, dem weltweit größten Platin- und Palladiumverarbeiter, mit 33% bzw. 54% (Nettowerte) überwiegend in der Produktion von Autokatalysatoren verwendet. Platin kostet inzwischen nur noch unwesentlich mehr als Gold. Im Falle von Palladium waren zuletzt auch Abflüsse aus den ETFs zu beobachten, weshalb Palladium schlechter lief als Platin.

Industriemetalle

Der Zinkpreis konnte sich zwischenzeitlich von seinem starken Preisrückgang zu Beginn des Monats um mehr als 13% auf über 2.300 USD je Tonne deutlich erholen. Dies lag zum einen daran, dass der Preisrückgang bei Zink im Vergleich zu den meisten anderen Metallen größer ausfiel, so dass Aufholpotenzial bestand. Zum anderen meldete Peru, mit einem Marktanteil von 12% der weltweit drittgrößte Zinkproduzent, für Juli einen Einbruch seiner Zinkproduktion. Diese ist im Vergleich zum Vorjahr um 22,7% auf 103,5 Tsd. Tonnen gefallen.

Die niedrigere peruanische Produktion dürfte allerdings nur unwesentlich dazu beitragen, dass der seit vier Jahren am globalen Zinkmarkt bestehende Angebotsüberschuss kurzfristig abgebaut wird. Im Gegenteil: Dieser dürfte sich laut Einschätzung des Research-Instituts Brook Hunt in diesem Jahr sogar auf 422 Tsd. Tonnen ausweiten und auch im nächsten Jahr nur unwesentlich geringer ausfallen. Der hohe Angebotsüberschuss, der sich auch in hohen Lagerbeständen widerspiegelt - an der LME befinden sich die Zinkvorräte zum Beispiel mit rund 856 Tsd. Tonnen in der Nähe eines 16-Jahreshochs -, dürften unseres Erachtens einem deutlichen Anstieg des Zinkpreises im Wege stehen. Wir sehen daher im weiteren Jahresverlauf nur moderates Aufwärtspotenzial.

Agrarrohstoffe

Die EU hat in dieser Woche Exportlizenzen für 276 Tsd. Tonnen Weizen erteilt. Seit Beginn des Erntejahres im Juli belaufen sich die erteilten Exportlizenzen auf insgesamt 2,1 Mio. Tonnen. Das ist deutlich weniger als zum selben Zeitpunkt des Vorjahres, als bereits 3,3 Mio. Tonnen Weizen für den Export freigegeben wurden. Wir führen diesen Rückgang auf zweierlei zurück: Zum einen ist in diesem Erntejahr mit Russland ein Anbieter auf den Weizenmarkt zurückgekehrt, welcher mit seinem Angebot um Marktanteile konkurriert.

Dies kann den Rückgang der EU-Weizenexporte aber nur bedingt erklären. So hat Russland den Exportstopp im vergangenen Jahr erst Mitte August eingeführt, also in den sechs Wochen zuvor noch gewisse Mengen an Weizen exportiert. Der weiterhin hohe Weizenpreis in der EU - der Preis für LIFFE-Weizen liegt weiterhin über der Marke von 200 EUR je Tonne - deutet darauf hin, dass auch angebotsseitige Aspekte eine Rolle spielen. Das Weizenangebot in der EU ist sehr knapp. Die Lagerbestände zu Beginn des Erntejahres lagen laut USDA mit 11,8 Mio. Tonnen auf einem sehr niedrigen Niveau.

Das Lager-Verbrauchs-Verhältnis betrug lediglich 8% und lag damit auf dem niedrigsten Stand seit Beginn der Aufzeichnungen im Jahr 1961. An ein Wiederauffüllen der Lagerbestände ist in diesem Erntejahr nicht zu denken, da die EU-Weizenproduktion aufgrund der witterungsbedingten Ernteeinbußen auf 133 Mio. Tonnen zurückgehen und damit um acht Mio. Tonnen niedriger liegen soll als die Nachfrage. Entsprechend weniger Weizen steht für den Export zur Verfügung. Die Preise für LIFFE-Weizen bleiben somit gut unterstützt.

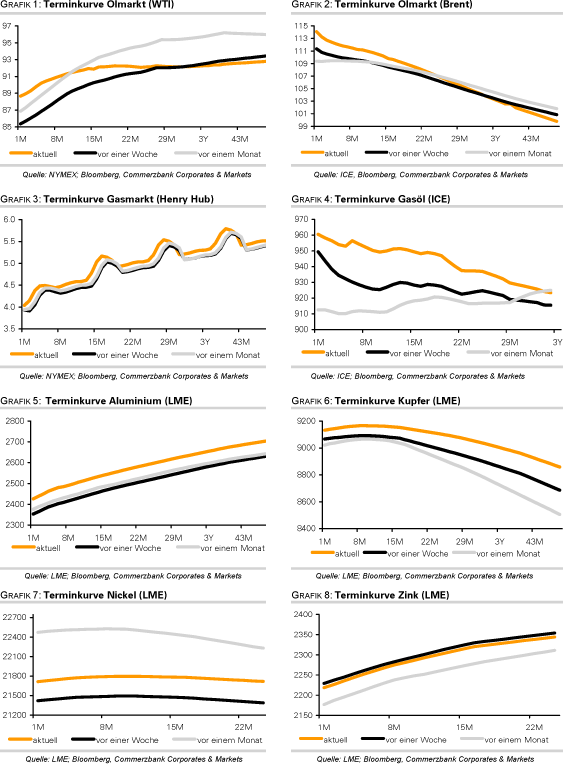

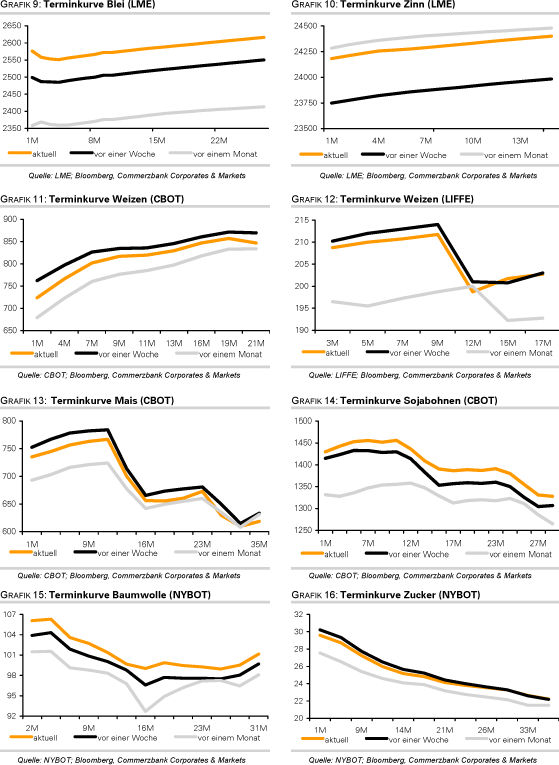

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.