Steigende Risikoaversion und ihre Folgen

05.09.2011 | Eugen Weinberg

Energie

EnergieDer US-Arbeitsmarktbericht hat die Ölpreise am Freitag unter Druck gebracht. Denn der war zwar negativ genug, um an eine sehr schwache Wirtschaftserholung in den USA zu glauben. Ob er auch schlecht genug gewesen ist, um die Fed bei der nächsten Sitzung in zwei Wochen zum aggressiven Handeln, wie z.B. dem direkten Aufkauf von US-Staatsanleihen, zu zwingen, bleibt jedoch fragwürdig. Dem stünde unter anderem die hohe Kern-Inflationsrate, die weiter in der Nähe von 2% liegt und die Tatsache, dass die ersten beiden Runden der Quantitativen Lockerung (QE) bislang keine nachhaltigen Konjunkturimpulse bringen konnten, entgegen. Die "kleinen" Maßnahmen seitens der Fed, wie z.B. Verlängerung der Laufzeiten der Staatsanleihen, würden u.E. den Ölmarkt eher enttäuschen und die Ölpreise belasten.

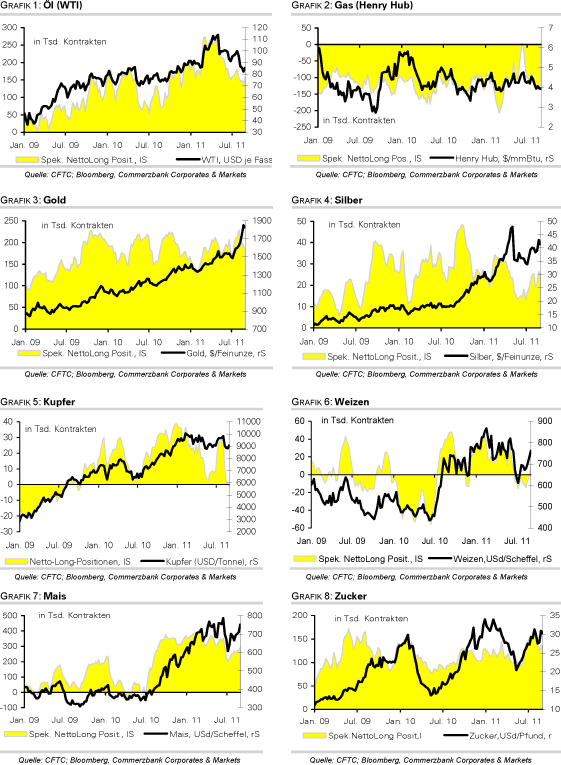

Insgesamt scheint der Ölmarkt noch zu optimistisch gestimmt zu sein und eine nur geringe Wahrscheinlichkeit für eine Rezession in den USA oder Europa zu eskomptieren: Per 30.8. haben die Finanzanleger ihre Netto-Long-Positionen bei WTI sogar um rund 17 Tsd. Kontrakte bzw. 12% auf 155,7 Tsd. Kontrakte ausgeweitet, wobei dafür vor allem die Rückführung der Leerverkäufe verantwortlich war. Wir bleiben bei der Auffassung, dass angesichts der sich verschlechternden Nachfrageaussichten die Brent-Ölpreise von über 110 USD fundamental zu hoch sind und in den kommenden Monaten in Richtung 100 USD fallen sollten.

Edelmetalle

Gold profitierte am Freitag vom neuerlichen Anstieg der Risikoaversion und den Spekulationen auf QE3 und stieg um über 50 USD je Unze an. Heute kann der Goldpreis die Gewinne weiter ausbauen und steht nun unmittelbar vor der nächsten psychologisch wichtigen Marke von 1900 USD. Damit rückt das vor zwei Wochen erzielte Allzeithoch von 1913,5 USD je Feinunze erneut in Reichweite. In Euro gerechnet wird heute Morgen bei über 1.340 EUR sogar bereits ein neues Rekordhoch markiert.

Weiteren deutlichen Preisanstiegen stehen zwar kurzfristig die überkaufte Situation am Goldmarkt - der Goldpreis liegt zurzeit rund 27% über seinem gleitenden 200-Tages-Durchschnitt, was in der Vergangenheit oft zu kurzfristigen Korrekturen führte (Grafik des Tages) - und die erneute Erhöhung der Hinterlegungspflichten für Gold-Futures an der Goldbörse Shanghai entgegen. Per 8. September wird dort die Hinterlegungspflicht, die sog. Marge, um einen weiteren Prozentpunkt auf 13% angehoben, nachdem sie Ende August bereits erhöhrt wurde. Und auch an der COMEX gab es im August zwei Margenanhebungen, die die Goldpreise kurz unter Druck gebracht haben, weil einige Finanzinvestoren dadurch gezwungen waren, ihre Positionen zu schließen.

Generell dürfte Gold aufgrund der hohen Unsicherheiten aber weiter gefragt und der Preis gut unterstützt bleiben. Die CFTC-Daten zur Marktpositionierung spiegelten noch die etwas optimistischere Stimmung der Marktteilnehmer zu Anfang der letzten Woche wider: In der Woche zum 30. August wurden die Netto-Long-Positionen der Finanzanleger bei Gold erneut um knapp 5% auf ein 8-Wochentief von 183 Tsd. Kontrakten abgebaut. Die nächsten Daten dürften jedoch wieder einen Anstieg der Risikoaversion widerspiegeln und einen Positionsaufbau zeigen.

Industriemetalle

Die Metallpreise stehen auch zum Wochenauftakt in der Breite unter Druck, nachdem sie bereits am Freitag im Zuge des schwachen US-Arbeitsmarktberichts deutlich nachgegeben haben. Zusätzlich belastet werden die Preise durch schwache Aktienmärkte in Asien, die zeigen, dass der Risikoappetit der Marktteilnehmer nach dem zwischenzeitlichen Aufbäumen der letzten drei Wochen nun wieder merklich abgenommen hat. So ist der chinesische Aktienmarkt, gemessen am Shanghai A-Shares Index, auf den tiefsten Stand seit Juli 2010 gefallen.

Kupfer rutscht in diesem Zusammenhang unter die Marke von 9.000 USD je Tonne. Wie die am Freitagabend von der CFTC veröffentlichten Daten zur Marktpositionierung zeigen, haben die Finanzanleger in der Woche zum 30. August ihre Netto-Short-Positionen bei Kupfer marginal auf 831 Kontrakte ausgeweitet. Dies könnte allerdings den Boden für einen Preisanstieg bereiten, da das Angebots-Nachfrage-Verhältnis am globalen Kupfermarkt derzeit weiterhin äußerst angespannt bleibt.

So erwarten z.B. die Betreiber von Collahuasi, der weltweit drittgrößten Kupfermine, für 2012 das vierte Jahr in Folge einen Rückgang der Produktion, vor allem aufgrund niedrigerer Metallgehalte. Und BHP Billiton, der Betreiber der Escondida-Mine, hat erst Ende letzter Woche die "force majeure"-Klausel, die seit Ende Juli in Kraft war, wieder aufgehoben, obwohl der Streik bereits seit über drei Wochen vorbei ist. Auch in Peru werden die Minenarbeiter der Cerro Verde-Kupfermine von Freeport McMoRan am 7. September in einen 2-Tages-Streik treten. Die Angebotsengpässe sorgen bei Kupfer weiter für Unterstützung.

Agrarrohstoffe

In einem ansonsten für die Rohstoffe negativen Umfeld konnten am Freitag die Notierungen für Weizen, Mais und Sojabohnen gegen den allgemeinen Trend ansteigen. Mais verteuerte sich an der CBOT um 3%. Hintergrund sind die sich angesichts der weiterhin ungünstigen Witterung im Mittleren Westen verschlechternden Ertragsaussichten. Dies könnte das USDA veranlassen, seine Schätzung für den Maisertrag von bisher 153 Scheffel je Morgen auf unter 150 Scheffel zu reduzieren. Ein weiterer Abbau der Lagerbestände scheint damit unvermeidlich, nachdem sich die US-Bestände bereits in der Vorsaison fast halbiert hatten.

Gleichzeitig meldet das chinesische Getreide- und Ölinformationszentrum die Absicht, die Maisimporte in 2011/12 um 1 Mio. Tonnen gegenüber der Vorsaison auf 2,5 Mio. Tonnen zu steigern, nachdem selbst die erwartete Rekordernte im Land von 182,5 Mio. Tonnen nicht ausreichen soll, um die steigende Nachfrage zu decken. Die bevorstehende Neuaussaat von US-Winterweizen wird durch die anhaltende Trockenheit in den Great Plains gefährdet. Dies hat inzwischen auch die spekulativen Finanzanleger dazu veranlasst, in der Woche zum 30.8. erstmals seit Juni wieder mehrheitlich auf weitere Preissteigerungen zu setzen.

Ein starker Anstieg an Netto-Long-Positionen der Finanzanleger war auch bei Sojabohnen zu sehen, nachdem die problematische Witterung auch deren Ertragsaussichten immer stärker belastet.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

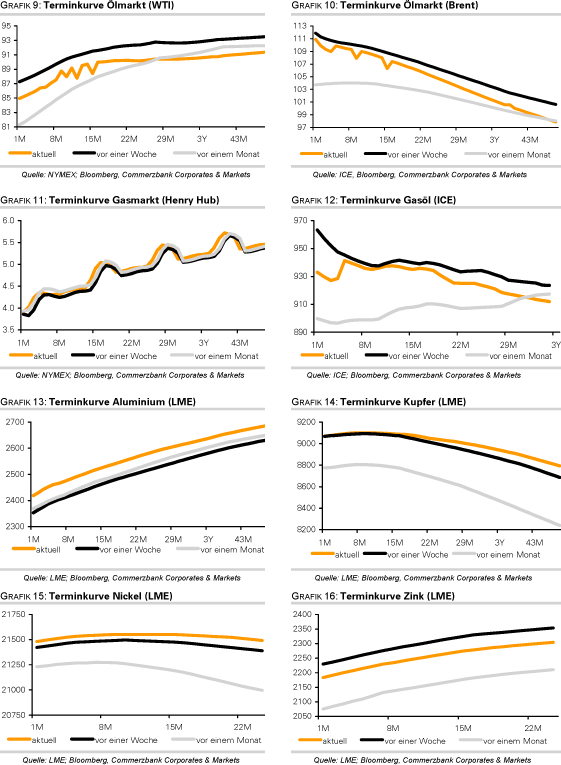

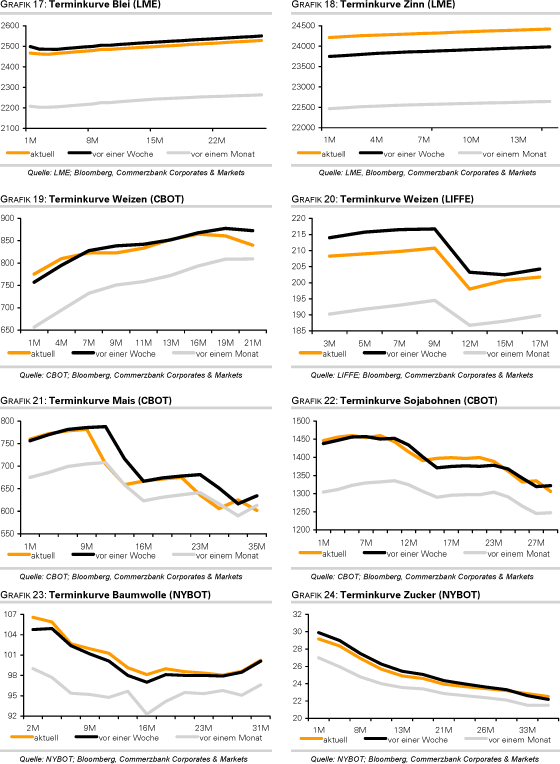

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.