Gold - der letzte sichere Hafen

06.09.2011 | Eugen Weinberg

Energie

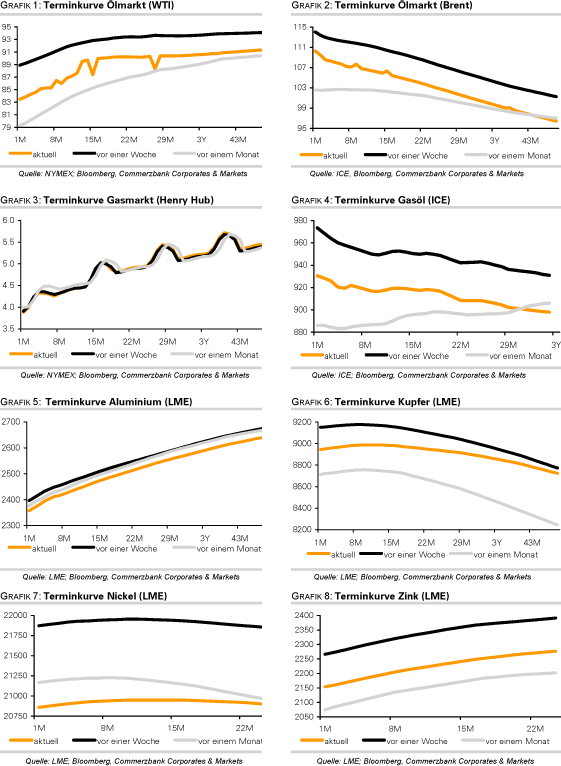

EnergieAnhaltende Konjunktursorgen und fallende Aktienmärkte ließen den Brentölpreis zum Wochenauftakt auch ohne die US-Märkte auf ein 2-Wochentief von 110 USD je Barrel sinken. Angesichts des Rezessionsszenarios, welches derzeit an den Finanzmärkten gespielt wird, kann sich der Brentpreis nach wie vor erstaunlich gut behaupten. Der Brentpreis wird derzeit vor allem von Spekulationen auf eine nochmalige geldpolitische Lockerung der US-Geldpolitik ("QE3") gestützt. Zudem sorgt die Hurrikansaison in den USA für psychologische Unterstützung.

Wir glauben allerdings nicht, dass diese Faktoren einen stärkeren Preisrückgang verhindern können, wenn die Rezessionsängste weiter zunehmen. Dann dürfte sich auch die Preisdifferenz zwischen Brent und WTI schließen, welche derzeit knapp 27 USD beträgt. Der faire Ölpreis dürfte vermutlich in der Mitte zwischen dem nach oben verzerrten Brentpreis und dem nach unten verzerrten WTI-Preis liegen.

Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen bei Brent in der Woche zum 30. August um 57% auf 60.588 Kontrakte ausgeweitet. Der Preisanstieg um 5 USD in der Berichtswoche war somit maßgeblich auf die Finanzanleger zurückzuführen, welche angefacht durch etwas bessere Konjunkturdaten und die aufkommende Hoffnung auf "QE3" verstärkt auf steigende Ölpreise setzten. Mit der deutlichen Stimmungseintrübung seit Mitte letzter Woche dürften die spekulativen Netto-Long-Positionen inzwischen wieder zurückgeführt worden sein.

Edelmetalle

Die Entscheidung der Schweizer Nationalbank SNB, den Kurs des Euro gegenüber dem Franken künftig nicht unter 1,20 fallen zu lassen, hat heute Morgen die Finanzmärkte durcheinander gewirbelt. Der Anstieg des EUR-CHF von rund 1,12 auf knapp 1,22 binnen weniger Minuten hat den Goldpreis massiv unter Druck gebracht, der gleichzeitig fast 50 USD je Feinunze verlor. Noch zuvor hat Gold angetrieben von den Sorgen um das Weltwirtschaftswachstum, die Gesundheit des Finanzsystems und die immer wahrscheinlicher werdenden Liquiditätsausweitungen seitens der Zentralbanken ein neues Allzeithoch von über 1.920 USD je Unze markiert.

Der Absturz des Goldpreises ist schwer mit einfacher Logik zu erklären. Vielmehr dürfte dies eine reflexartige Reaktion wegen der zuletzt starken Korrelation zwischen dem CHF und dem Goldpreis gewesen sein. In Wirklichkeit dürfte die Entscheidung der SNB den Goldpreis ganz im Gegenteil geradezu beflügeln. Denn damit fällt (fast) der letzte noch sicher geglaubte Hafen, da auch die japanische Zentralbank bereits einige Male gegen einen starken Yen interveniert hat. Außerdem dürfte auch die Nähe zur psychologisch wichtigen Marke von 2.000 USD je Feinunze weitere Käufer anlocken.

Unterdessen bleibt die Konsumentennachfrage trotz hoher Preise robust. So hat im August die Türkei, der weltweit viertgrößte Goldkonsument, laut der Istanbuler Goldbörse 17,14 Tonnen Gold importiert. Damit belaufen sich die Goldimporte der ersten acht Monate auf 50,92 Tonnen und haben das Niveau des gesamten Vorjahres schon überschritten. Beim größten Goldimporteur, Indien, steht die nachfragestärkste Zeit unmittelbar bevor.

Industriemetalle

In Anbetracht der Turbulenzen an den Finanzmärkten hält sich der Aluminiumpreis mit knapp 2.400 USD je Tonne noch relativ gut. Dies dürfte vor allem an bevorstehenden Produktionskürzungen in China in Folge von Stromversorgungsengpässen liegen. So hat die Regierung der Provinz Guangxi die dortigen Aluminiumproduzenten aufgefordert, im September ihren Stromverbrauch zu reduzieren. Davon betroffen könnten 15% oder mehr als 120 Tsd. Tonnen der jährlichen Produktionskapazitäten von 810 Tsd. Tonnen sein. Damit dürfte sich auch der Abbau der Aluminiumvorräte in den Lagerhäusern der Shanghai Futures Exchange (SHFE) fortsetzen. Diese sind in der letzten Woche auf knapp 118 Tsd. Tonnen und damit den tiefsten Stand seit Februar 2008 gefallen.

In den letzten 12 Monaten wurden sie insgesamt um 76% reduziert. Zugleich könnte dies zu höheren Importen von Aluminium in China führen. Das Land war im Juli zum ersten Mal seit sieben Monaten wieder Netto-Exporteur des Leichtmetalls und hat somit zum Angebotsüberschuss am globalen Aluminiummarkt beigetragen. Der Preis sollte unseres Erachtens in etwa auf dem aktuellen Niveau gut unterstützt sein. Im Falle von weiteren Preisrückgängen dürfte insbesondere in China mit verstärkten Produktionskürzungen zu rechnen sein, da dann viele Aluminiumschmelzen dort nicht mehr profitabel arbeiten können.

Agrarrohstoffe

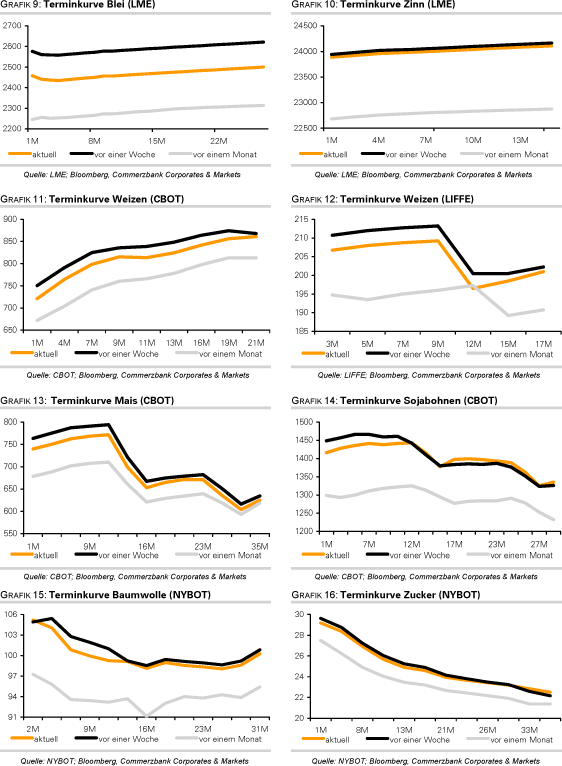

Die vorgesehene Anbaufläche von Zuckerrohr in Indien könnte in der nächsten Saison auf einen weiteren Rekordwert steigen. Bereits in diesem Jahr war die Fläche um 5% ausgedehnt worden. Indien versetzt mit seinem stark politisch motivierten Außenhandelsregime den Weltzuckermarkt häufig in Unruhe. So wird wohl auch erst im Dezember darüber entschieden, ob in der ab Oktober laufenden Saison 2011/12 Exporte und wenn ja in welcher - vorläufigen - Höhe getätigt werden dürfen. Die Zukunft der indischen Handelspolitik bei Zucker ist derzeit auch Thema einer internationalen Konferenz in Neu-Delhi.

Unklar sind derzeit die Signale über die laufende russische Ernte an Weizen. Während der Auslandsdienst des USDA gerade das prognostizierte Exportpotenzial Russlands bei Weizen um 2 Mio. Tonnen auf 16 Mio. Tonnen angehoben hat, sieht sich das russische Institut SovEcon dazu veranlasst nach einer Kürzung im Vormonat auch jetzt seine Erwartungen nach unten anzupassen. Als Grund werden niedrigere Erträge in Sibirien genannt. Allerdings liegt die Schätzung von SovEcon zu den russischen Weizenexporten 2011/12 mit 18 Mio. Tonnen auch höher als die USDA-Schätzung. In der letzten Zeit haben sich die russischen Weizenpreise allerdings den hohen internationalen Preisen angenähert, was die Wettbewerbsfähigkeit insbesondere gegenüber dem Hauptkonkurrenten Frankreich verschlechtert.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.