Gold profitiert von schwächeren Aktienmärkten

24.05.2013 | Eugen Weinberg

Energie

EnergieDie Angebotsprobleme in Nigeria dauern an. Im Juli werden die Ölexporte des größten afrikanischen Produzentenlandes vorläufigen Verladeplänen zufolge nur geringfügig auf 1,77 Mio. Barrel pro Tag steigen und damit nur knapp über dem im Juni verzeichneten 4-Jahrestief liegen. Im vergangenen Jahr lagen die nigerianischen Ölexporte bei durchschnittlich über 2 Mio. Barrel pro Tag. Grund für den deutlichen Rückgang sind anhaltende Probleme bei der Ölproduktion und in den Pipelines. Seit April besteht wegen der Schließung einer Pipeline für die Lieferung von Bonnie Light "force majeure", welches gestern durch Shell nochmals bestätigt wurde. Nigerianisches Öl konkurriert mit Brentöl um Abnehmer aus der asiatisch-pazifischen Region, da die USA aufgrund ihrer steigenden heimischen Produktion weniger Rohöl aus Westafrika importieren. Das geringere Angebot aus Nigeria sollte dem Brentpreis daher Unterstützung geben.

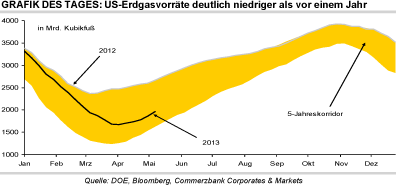

Die US-Erdgaslagerbestände sind in der vergangenen Woche um 89 Mrd. Kubikfuß gestiegen. Das war etwas weniger als erwartet und lag auch leicht unter dem durchschnittlichen Lageraufbau in den vergangenen fünf Jahren. Der US-Erdgaspreis konnte daraufhin bis auf 4,29 USD je mmBtu steigen. Die Wetterprognosen sagen für weite Landesteile der USA bis Anfang Juni überdurchschnittliche Temperaturen voraus, was mit einer höheren Gasnachfrage für Klimaanlagen einhergehen sollte. Der Erdgaspreis sollte daher unterstützt bleiben. Das höhere Preisniveau könnte aber Stromproduzenten verstärkt auf kostengünstigere Kohle zurückgreifen lassen. Zudem wird die Gasproduktion wieder zunehmend attraktiv, so dass das Aufwärtspotenzial für den Gaspreis begrenzt sein dürfte.

Edelmetalle

Gold zeigte gestern relative Stärke und legte zwischenzeitlich um 20 USD zu. Das gelbe Edelmetall näherte sich dabei wieder der Marke von 1.400 USD je Feinunze an. Unterstützung erhielt Gold durch einen schwächeren US-Dollar und deutlich fallenden Aktienmärkten. In den Wochen zuvor hatten ein festerer US-Dollar und kontinuierlich steigende Aktienmärkte stark den Goldpreis belastet. Eine nachhaltige Erholung dürfte jedoch erst dann einsetzen, wenn die kräftigen Abflüsse aus den Gold-ETFs - diese setzten sich auch gestern fort - nachlassen. Die ETF-Verkäufe der zumeist institutionellen Investoren überwiegen derzeit noch klar die weiterhin robuste Münznachfrage seitens der Privatanleger.

So berichtete zum Beispiel jüngst die deutsche Degussa Goldhandel GmbH von anhaltend hohem Kaufinteresse. Im Mai waren demnach die Münzabsätze bislang noch doppelt so hoch wie im Durchschnitt des ersten Quartals. Nach dem starken Preisverfall im April, im Nachgang dessen den Händlern die Münzen fast aus den Händen gerissen wurden, waren die Münzverkäufe dreimal so hoch wie im Durchschnitt der ersten drei Monate dieses Jahres. Unseres Erachtens dürfte das Kaufinteresse von Münzen anhalten und auch die Gold-ETFs wieder an Attraktivität gewinnen. Denn wie die jüngsten, teilweise starken Kursrückgänge an einigen Aktienbörsen zeigen, sind die Aktienmärkte keine Einbahnstraße. Mögliche weitere Aktienverluste könnten daher das Interesse an Gold wieder wecken.

Industriemetalle

Im Zuge der teilweise deutlichen Kursverluste an den Aktienmärkten standen auch die Industriemetalle als zyklische Rohstoffe unter Druck. Der LME-Industriemetallindex fiel gestern um 2,1% auf ein Wochentief von 3.131 Punkten. Größter Verlierer war dabei Kupfer, wo Marktteilnehmer Gewinne mitgenommen haben dürften, nachdem das rote Metall zuvor ein 5½-Wochenhoch erreicht hatte. Aluminium verlor gestern 1,8% und handelt heute Morgen nur moderat erholt bei rund 1.860 USD je Tonne. Industriekreisen zufolge dürften in Japan die physischen Prämien, die auf den LME-Preis gezahlt werden müssen, im kommenden Quartal kaum verändert mit 248-250 USD je Tonne beibehalten werden. Denn auf der einen Seite halten sich die japanischen Aluminiumverarbeiter derzeit mit der Ausweitung ihrer Produktion zurück, da sich die Nachfrage relativ verhalten zeigt.

Vor allem die Nachfrage aus der Automobilindustrie, einer der größten Aluminiumverbraucher in Japan, ist nach dem Ende von staatlichen Subventionszahlungen an Käufer kraftstoffsparender Fahrzeugmodelle schwach. Dies macht sich auch in steigenden Lagerbeständen von Aluminium in den japanischen Häfen bemerkbar, die Ende April nahe einem 4-Jahreshoch lagen. Auf der anderen Seite scheinen dagegen die Aluminiumschmelzen nicht zu Zugeständnissen bereit zu sein, da die physischen Prämien in anderen Regionen hoch bleiben oder sogar weiter steigen. Marktteilnehmern zufolge werden derzeit in Europa Prämien von 260-290 USD je Tonne gezahlt, in den USA sind es 11,45-12 US-Cents je Pfund.

Agrarrohstoffe

Der Baumwollpreis an der ICE in New York ist in der Nacht auf ein 3-Monatstief von 81,6 US-Cents je Pfund gefallen. Seit Wochenbeginn hat sich Baumwolle um 6% verbilligt. Nach dem Unterschreiten des April-Tiefs bei 83 US-Cents kam es gestern zu technischen Anschlussverkäufen. Zuvor hatte der schwache chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe (siehe auch TagesInfo von gestern) Sorgen vor einer Abschwächung der Nachfrage in China geschürt. China war mit seinen umfangreichen Käufen der wichtigste Treiber der Baumwollnachfrage in den vergangenen Monaten. Dass sich die Nachfrage abschwächt, zeigen auch die wöchentlichen Exportzahlen des US-Landwirtschaftsministeriums (USDA).

Die US-Baumwollexporte haben sich in diesem Monat im Vergleich zum Vormonat auf knapp 100 Tsd. Ballen pro Woche mehr als halbiert. Auf der Angebotsseite haben sich die Perspektiven durch Vorhersagen für Regen im wichtigsten US-Baumwollstaat Texas verbessert. Damit rücken die Tiefs von Ende Februar bei 81,4 US-Cents und von Anfang Februar bei 80,6 US-Cents in Reichweite. Diese könnten erreicht werden, sollte der nächste USDA-Erntefortschrittsbericht ein Aufholen des Rückstands bei der Aussaat bescheinigen. Ende letzter Woche waren 39% der geplanten US-Flächen bestellt. Der langjährige Durchschnitt lag in der entsprechenden Berichtswoche bei 52%.