Trichet lässt Goldpreis kräftig steigen

09.09.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis hat vom gestern verzeichneten 5-Wochenhoch zwar leicht nachgegeben, befindet sich mit knapp 115 USD je Barrel aber weiter auf einem hohen Niveau. Für Unterstützung sorgen derzeit vor allem Wetterrisiken. Tropensturm Nate dürfte am Wochenende Hurrikanstärke erreichen. Einige Ölgesellschaften haben bereits damit begonnen, Personal von den Ölplattformen im Golf von Mexiko abzuziehen. Aufgrund von Tropensturm Lee, welcher Ende vergangener Woche die Golfküste erreicht hatte, waren bis zuletzt noch immer 15% der US-Ölproduktion im Golf von Mexiko geschlossen.

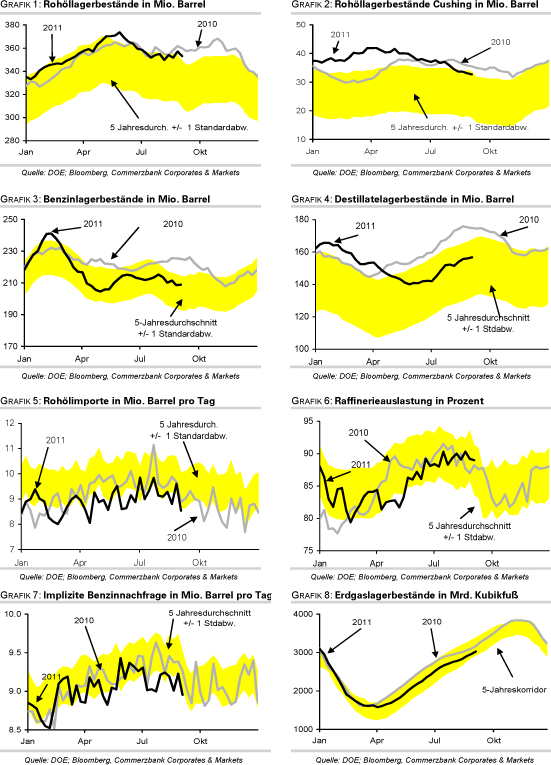

Seit Wochenbeginn dürften sich die daraus resultierenden Produktionsausfälle auf ca. 2 Mio. Barrel belaufen. Dies dürfte einen weiteren Rückgang der US-Rohöllagerbestände begünstigen. Bereits in der vergangenen Woche waren die Rohölvorräte nach Angaben des US-Energieministeriums um 4,0 Mio. Barrel zurückgegangen und damit doppelt so stark wie erwartet. Der Lagerabbau wurde begünstigt durch deutlich gesunkene Importe, wodurch eine niedrigere Raffinerieauslastung und die nochmalige Freigabe von knapp 5 Mio. Barrel aus den strategischen Reserven mehr als ausgeglichen wurden.

Rückgänge der Lagerbestände wurden vor allem an der US-Golfküste und der US-Ostküste gemeldet, welche in der Berichtswoche von Tropensturm Lee und Hurrikan Irene heimgesucht worden waren. Die Lagerbestände an Ölprodukten sind dagegen gestiegen. Hauptverantwortlich hierfür war die schwache Nachfrage. Die Benzinnachfrage lag in den vergangenen vier Wochen 3% unter dem Vorjahresniveau. Wir gehen weiter davon aus, dass der Ölpreis unter Druck gerät, sobald die derzeit temporär unterstützenden Faktoren an Einfluss verlieren.

Edelmetalle

Der gestrige Tag brachte bemerkenswerte Entwicklungen an den Edelmetallmärkten. Die taubenhaften Aussagen von EZB-Präsident Trichet schickten den Euro auf Talfahrt und trotz der dadurch bedingten Aufwertung des US-Dollar kann Gold deutlich zulegen. Heute morgen notiert Gold mit 1.880 USD je Feinunze knapp 70 USD höher als gestern morgen. Das Anfang der Woche bei 1.920 USD verzeichnete Rekordhoch rückt somit wieder in Reichweite. Das Allzeithoch in Euro könnte bereits heute fallen. Der merkliche Richtungswechsel der EZB, welche die Abwärtsrisiken für die Konjunktur betonte und die Inflationsrisiken als ausgeglichen sieht, ihre Wachstumsprojektionen nach unten revidierte, sowie die Betonung der "außergewöhnlich hohen Unsicherheit" ließen die Anleger erneut die Flucht in Gold als "sicheren Hafen" antreten.

Platin und Palladium konnten im Fahrtwind von Gold ebenfalls zulegen. Platin kostet derzeit weniger als Gold, was äußerst ungewöhnlich ist und daher Käufe von Schmuckhändlern und Investoren auslösen dürfte. Beide Metalle bekommen zusätzlich Unterstützung durch die positiven Autoverkaufszahlen in China: im August wurden 1,1 Mio. Autos verkauft. Das waren immerhin 7,3% mehr als im Vorjahr, nach einem Anstieg von 6,7% im Juli. Ihre wichtigste industrielle Verwendung finden Platin und Palladium in der Herstellung von Autokatalysatoren.

Industriemetalle

Die Industriemetalle konnten gestern von den zunächst freundlichen Aktienmärkten profitieren, gaben aber im weiteren Handelsverlauf einen Teil ihrer Gewinne wieder ab. Das von US-Präsident Obama in der Nacht vorgestellte 450-Mrd.-USD-Konjunkturprogramm fand kein Gehör, da es in dieser Form kaum vom US-Kongress verabschiedet werden dürfte. Die heute veröffentlichten Inflations- und Produktionsdaten für China geben auch keine klare Tendenz vor. Zwar ist die Inflationsrate von ihrem Drei-Jahreshoch von 6,5% im Juli zurückgekommen, aber mit 6,2% im August lag die Rate weiterhin deutlich über dem Ziel der chinesischen Notenbank. Damit hat sich der Handlungsdruck für die chinesische Zentralbank kaum verringert.

Ebenso das Bild bei der Industrieproduktion: das Wachstum hat sich zwar den zweiten Monat in Folge auf zuletzt 13,5% gegenüber Vorjahr abgeschwächt, aber die Dynamik dürfte noch immer zu hoch sein, als dass sich die Notenbank zu einer Abkehr von ihrem Zinserhöhungspfad veranlasst sehen dürfte. Damit steigt aber zugleich die Gefahr, dass sich die chinesische Wirtschaftsdynamik mittelfristig zu stark verlangsamt. Chinas robuste Nachfrage war in den letzten Wochen ein wesentlicher Grund dafür, dass sich die Industriemetalle dem Abwärtssog der Finanzmärkte entziehen konnten.

Das staatliche Bevorratungsbüro in Südkorea hat angekündigt, zusammen mit einem privaten Unternehmen im November einen ETF für Kupfer an der lokalen Börse listen lassen zu wollen. Der solle auch dazu dienen, die strategischen Reserven des Landes aufzustocken. Die bislang von ETF Securities eingeführten ETFs für Industriemetalle stießen eher auf geringes Interesse.

Agrarrohstoffe

Der Sojabohnenpreis kann am Morgen auf 14,3 USD je Scheffel steigen und damit die gestrigen Verluste mehr als wettmachen. Der Preis reagiert damit auf Nachrichten aus China, welches im Erntejahr 2011/12 nach Angaben des staatlichen Getreide- und Ölsaatenhändlers Chinatex bis zu 58 Mio. Tonnen Sojabohnen importieren könnte. Dies wäre ein Anstieg um mehr als 10% gegenüber dem Vorjahr. Unter Umständen könnte Chinatex zufolge auch die Marke von 60 Mio. Tonnen erreicht werden, falls die Schweinezüchter angesichts rekordhoher Fleischpreise ihre Bestände aufstocken.

Das USDA geht bislang von 56,5 Mio. Tonnen Sojabohnenimporten Chinas aus. Das Reich der Mitte stellt ca. 60% der weltweiten Sojabohnenimporte und hat damit auf der Nachfrageseite eine marktbeherrschende Stellung. Das Angebot wird dagegen von drei Ländern dominiert, den USA, Brasilien und Argentinien. In den USA steht die Ernte unmittelbar bevor. Aufgrund der verschlechterten Pflanzenqualität dürfte es am Montag seitens des USDA zu einer Abwärtsrevision der US-Ernteschätzung und der zum Ende des Erntejahres 2011/12 erwarteten Lagerbestände kommen. Das US-Angebot ist bereits jetzt sehr knapp. Das Lager-Verbrauchs-Verhältnis liegt mit 4,9% nur knapp über einem 45-Jahrestief und dürfte voraussichtlich nochmals zurückgehen.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

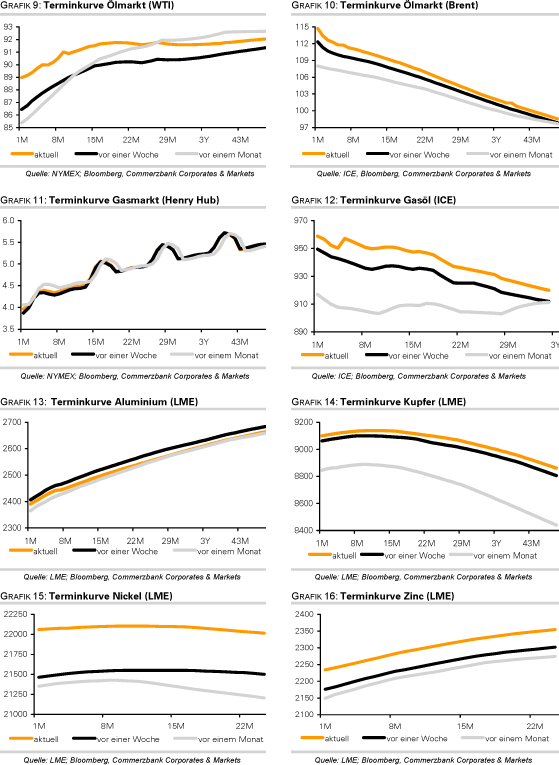

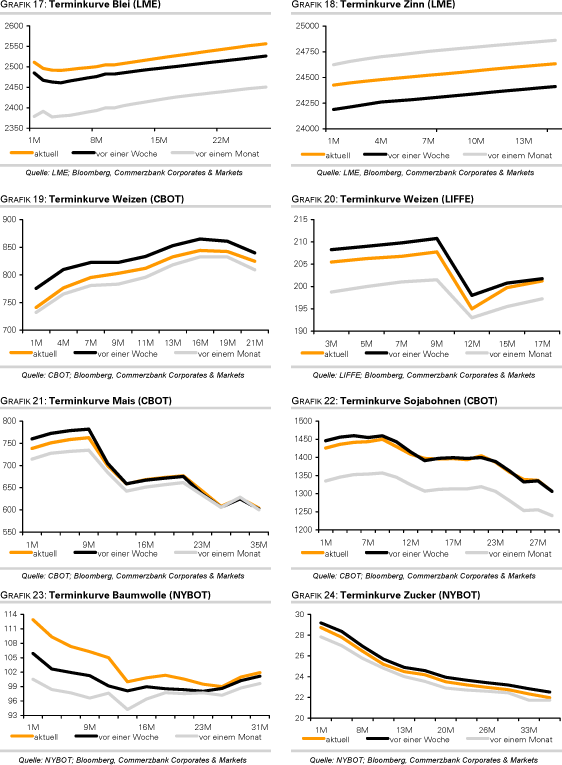

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.