Eurokrise belastet Rohstoffmärkte

12.09.2011 | Eugen Weinberg

Energie

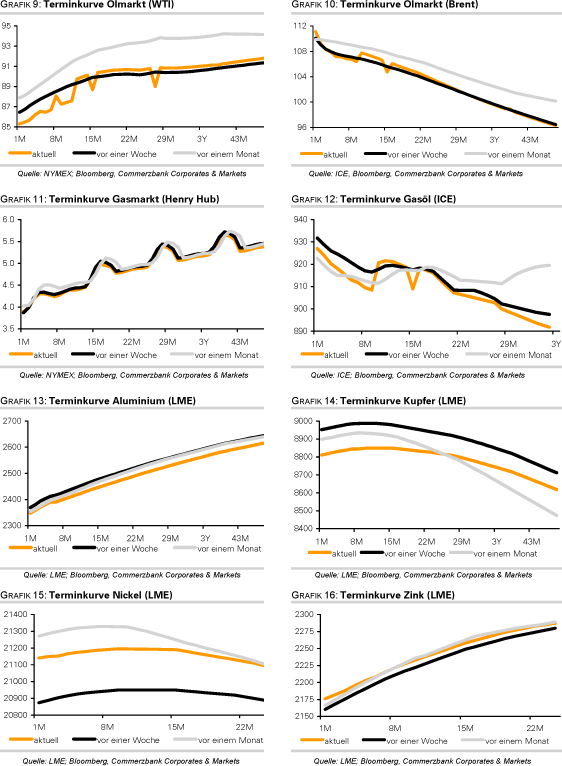

EnergieNoch am Freitag hat der Brentölpreis mit Notierungen oberhalb von 115 USD die Hochs seit Anfang August markiert. Der überraschende Rücktritt des EZB-Chefvolkswirts Jürgen Stark hat jedoch alle Märkte durcheinander gewirbelt und die Rohstoffpreise unter Druck gebracht. Zum einen ist dies auf die Stärke des US-Dollar bzw. Schwäche des Euro zurückzuführen. Zum anderen lasten Sorgen um das Weiterbestehen der Eurozone auf der Konjunktur und auf der Stimmung der Anleger. Der Brentölpreis konnte sich dem allgemeinen Abwärtssog der Finanzmärkte nicht entziehen und verlor in Folge dessen von der Spitze am Freitag bereits über 4 USD.

Die Tatsache, dass der EUR-USD seit Ende August bereits fast 10 Basispunkte auf 1,35 verloren hat, relativiert jedoch die Verluste bei Brentöl. Die Erklärung für diese relative Stärke, die angesichts der sich eintrübenden Konjunkturperspektiven in den USA und Europa etwas verwunderlich ist, liegt unter anderem in einer guten Wirtschaftslage in China. Die am Wochenende veröffentlichten Zahlen belegen, dass im August die Ölimporte Chinas sogar überraschend gestiegen sind. So zogen die Rohölimporte im Monatsvergleich um 8,2% auf 21 Mio. Tonnen an. Somit lagen die Rohölimporte seit Jahresanfang 6,4% höher als im Vorjahr. Noch stärker, um 15,2%, sind die Importe von Ölprodukten in den ersten acht Monaten gestiegen. Damit bleibt China ein wichtiger, aber mit der einzige positive Faktor am Ölmarkt.

Der Brentölpreis von über 110 USD je Barrel berücksichtigt u.E. eine noch zu kleine Wahrscheinlichkeit für den Konjunkturabschwung in den westlichen Ländern. Dies dürfte sich in den nächsten Wochen ändern, zumal sich die Angebotsseite weiter entspannt. Dabei dürfte der Markt vor allem die Wiederaufnahme der Exporte durch Libyen im Fokus haben.

Edelmetalle

Der Rücktritt von EZB-Chefvolkswirt Stark, der die Unstimmigkeiten innerhalb der EZB über deren Geldpolitik offenbarte, hat die Finanzmärkte am Freitag in Aufruhr versetzt und eine neue Verkaufswelle ausgelöst. Gold profitierte von einer im Zuge dessen sprunghaft angestiegenen Risikoaversion und kletterte zeitweise bis auf fast 1.900 USD je Feinunze. Ein Überschreiten dieser Marke dürfte lediglich von einer starken Aufwertung des US-Dollar verhindert worden sein. Die Bewegung des EUR/USD-Wechselkurses führte dazu, dass Gold in Euro gerechnet heute Morgen bei 1.375 EUR je Feinunze ein neues Allzeithoch markiert.

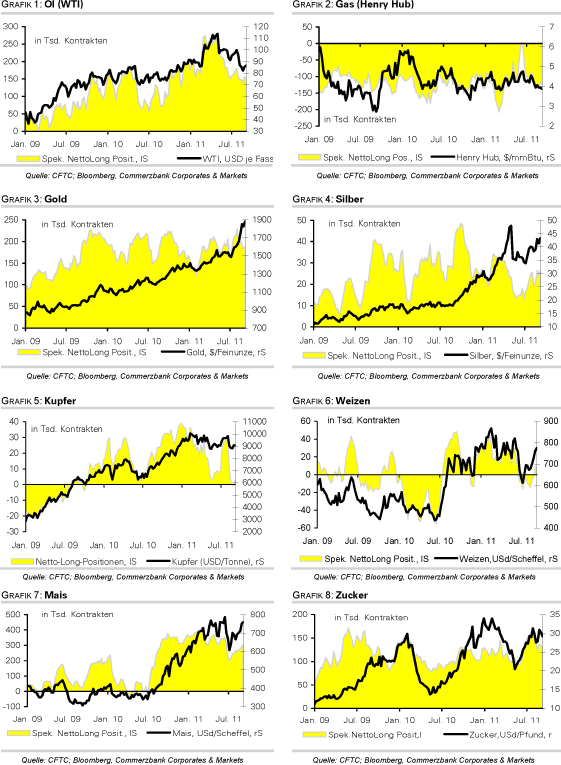

Die Suche nach einem sicheren Hafen und damit die Flucht in Gold dürfte außerdem durch Gerüchte angefacht werden, wonach die deutsche Bundesregierung ein Ende der Griechenland-Hilfen anstrebt, weil das Land seine bisherigen Sparziele nicht erreiche. Sollte jedoch tatsächlich ein Ende der Finanzhilfen in Betracht gezogen und eine Insolvenz Griechenlands in Kauf genommen werden - wir erachten dieses Szenario als unwahrscheinlich -, könnte dies zu Ansteckungseffekten auf andere Euroländer führen. Gold dürfte daher weiter stark nachgefragt bleiben. Bereits am Freitag verzeichnete der SPDR Gold Trust Zuflüsse von 10,5 Tonnen. Und auch die spekulativen Finanzanleger haben in der Woche zum 6. September ihre Netto-Long-Positionen wieder auf 188,2 Tsd. Kontrakte erhöht.

Industriemetalle

Im Einklang mit den anderen Rohstoffpreisen stehen auch die Metalle zum Wochenauftakt teilweise deutlich unter Druck. Der neuerliche Abwärtstrend begann bereits am Freitag, nachdem der überraschende Rücktritt von EZB-Chefvolkswirt Stark die Finanzmärkte in Aufruhr versetzte und zu einer deutlich gestiegenen Risikoaversion führte. Auch der im Zuge dessen schwache Euro lastet auf den Metallpreisen. Selbst positive Importdaten aus China, die normalerweise preisunterstützend wirken, können heute nicht helfen. Laut Daten der chinesischen Zollbehörde sind die Einfuhren von Kupfer und Kupferprodukten im Vergleich zum Vormonat um 11% auf gut 340 Tsd. Tonnen gestiegen. Dies stellt zugleich den zweithöchsten Wert in diesem Jahr dar und markiert den dritten Monatsanstieg in Folge.

Die Dynamik der Kupferimporte hat somit zuletzt wieder merklich zugenommen. Dies ist zum einen dem Abbau der Lagerbestände geschuldet - nicht nur sind die Lagerbestände an der Börse Shanghai seit Mitte März gefallen, sondern dürften auch die "versteckten" Lagerbestände bei Kupfer zum großen Teil abgebaut sein -, zum anderen bestanden weiter attraktive Arbitragemöglichkeiten zwischen der LME und der SHFE. Letztere bleibt heute aufgrund eines Feiertages geschlossen. Die spekulativen Finanzanleger haben in der Woche zum 6. September bei Kupfer zum ersten Mal seit drei Wochen in Summe mit netto 3,2 Tsd. Kontrakten wieder auf steigende Preise gewettet. Dies dürfte jedoch im aktuellen volatilen Marktumfeld nur eine Momentaufnahme sein.

Agrarrohstoffe

Die neuesten Daten der CFTC für die Woche zum 6. September zeigen nur moderate Veränderungen bei den Engagements der Finanzanleger an den Märkten für Mais und Sojabohnen. In beiden Fällen rechnet eine große Mehrheit mit weiter steigenden Preisen. Heute Nachmittag wird das USDA seine neuen Angebots- und Nachfrageschätzungen veröffentlichen, die aufgrund der Schäden durch die Trockenheit nochmals eine pessimistischere Einschätzung der US-Ernten anzeigen dürften. Bereits im August wurden bei beiden Produkten die erwarteten Erträge erheblich reduziert.

Besonders bei Mais erwarten Beobachter, dass sich das USDA nun gezwungen sehen könnte, den Ertrag nochmals bis möglicherweise unter die Schwelle von 150 Scheffel je Morgen zu senken. Die Erwartung steigender Preise hält sich auch bei den Anlegern am Zuckermarkt, auch wenn die Netto-Long-Positionen in der Woche zum 6. September leicht rückläufig waren.

Dagegen stiegen die Netto-Long-Positionen der Anleger bei Arabica-Kaffee zum fünften Mal in Folge an und befinden sich nun auf dem höchsten Stand seit Mai. In den letzten Tagen hat der Kaffeepreis allerdings deutlich nachgegeben. Seit Anfang September liegen die Notierungen für den meistgehandelten Dezember-Kontrakt bei Arabica mit 7% im Minus, allein am Freitag fiel der Preis um 5%. Dafür zeichnen insbesondere Konjunktursorgen verantwortlich. Dagegen wirkt, dass die Trockenheit in Brasilien inzwischen den Ausblick für die Ernte im nächsten Jahr einem Hochertragsjahr im zweijährigen Zyklus - zu trüben beginnt.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

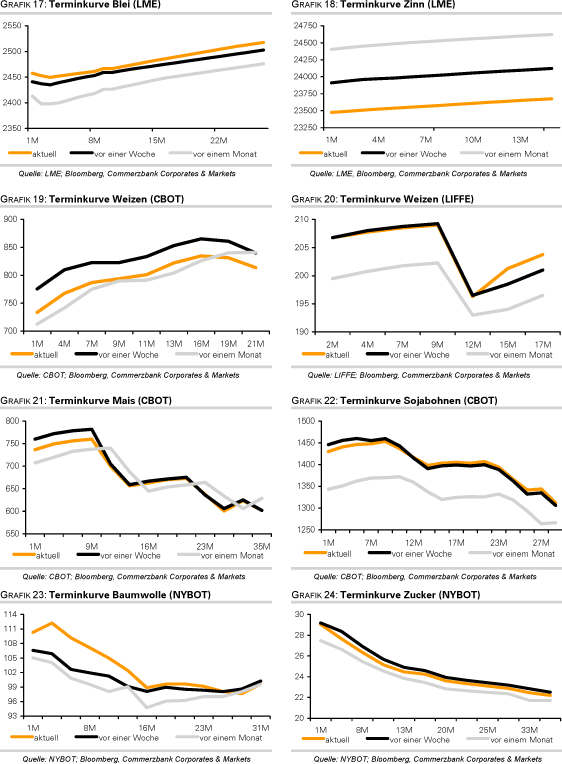

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.