Rohstoffe im "risk on, risk off" Rhythmus

16.09.2011 | Eugen Weinberg

Die westlichen Zentralbanken stellten gestern in einer konzertierten Aktion dem Markt frische USD-Liquidität in Aussicht, um den jüngsten Erscheinungen eines Liquiditätsengpasses vorzubeugen. Die Aktion hat den berühmten risk on Modus der Börsen eingeschaltet, wobei die "sicheren Häfen" Gold und US-Dollar verloren, während Euro und Aktienmärkte stark profitieren konnten. Dem schwachen Mix der Fundamentaldaten aus den USA hat der Markt keine Aufmerksamkeit geschenkt.

Die westlichen Zentralbanken stellten gestern in einer konzertierten Aktion dem Markt frische USD-Liquidität in Aussicht, um den jüngsten Erscheinungen eines Liquiditätsengpasses vorzubeugen. Die Aktion hat den berühmten risk on Modus der Börsen eingeschaltet, wobei die "sicheren Häfen" Gold und US-Dollar verloren, während Euro und Aktienmärkte stark profitieren konnten. Dem schwachen Mix der Fundamentaldaten aus den USA hat der Markt keine Aufmerksamkeit geschenkt. Die Fed wird es nächste Woche schwer haben, die hohen Erwartungen des Marktes zu erfüllen, zumal die US-Kerninflation mittlerweile auf 2% gestiegen ist und die beiden ersten Versuche mit Hilfe einer Quantitativen Lockerung (QE), die Wirtschaft in Gang zu bekommen, misslungen sind. Wir glauben, dass Marktteilnehmer, die auf einen dauerhaften Effekt der Liquditätspritzen setzen, enttäuscht werden.

Energie

Die Aktion der Zentralbanken gab auch dem Ölpreis gestern kräftig Auftrieb. Brent verteuerte sich in der Spitze um 4 USD je Barrel. Dass die Preise heute dennoch mit gut 112 USD je Barrel auf gleichem Niveau wie gestern notieren, ist auf den Kontraktwechsel zurückzuführen: Der nächstfällige Kontrakt ist nun der November, der sich gestern auch um 3 USD je Barrel verteuerte. Dass sich die Terminkurve von Brent in einer steilen Backwardation befindet, ist unter anderem auf die Knappheit an leichtem Rohöl am europäischen Markt zurückzüführen.

Die Freigabe der strategischen Reserven, die gestern offiziell beendet wurde, konnte hieran wenig ändern, weil in Europa teilweise Ölprodukte zum Verkauf angeboten wurden, die auf wenig Gegenliebe stießen. Die gestrige Meldung, dass sich die Lieferungen von Forties aus Großbritanniens größtem Ölfeld Buzzard weiter verzögern, sorgen ebenfalls nicht für Entspannung. Andernorts dagegen verbessert sich die Angebotssituation: Libyen fördere "frisches" Öl, das in 10 Tagen im Nordosten des Landes zur Verschiffung bereit sei, melden Quellen vor Ort. Außerdem berichtet das Beratungsunternehmen Oil Movements, dass die OPEC-Exporte (ohne Angola und Equador) in den vier Wochen zum 1.Oktober um 0,3% verglichen mit der Vorperiode auf 22,74 Mio. Barrel pro Tagen steigen würden.

Edelmetalle

Die Goldnachfrage ist im zweiten Quartal im Vergleich zum Vorjahr gefallen. Zu diesem überraschenden Ergebnis kommt das auf Edelmetalle spezialisierte Research-Unternehmen GFMS, wo die Preise doch gestiegen sind?! Laut GFMS ist der Rückgang vor allem auf den Abbau der Investitionspositionen zurückzuführen, die nicht in der Statistik für die Barren- und Münzkäufe sowie ETFs enthalten sind. Diese sog. "implizierte Desinvestition" war erstmals seit der zweiten Jahreshälfte 2008 negativ, was damals der panikartigen Liquidation geschuldet war.

Dennoch rechnet GFMS im Gesamtjahr mit einer Rekordnachfrage seitens der Anleger. Auch seien die Zentralbanken zunehmend als Käufer am Goldmarkt aktiv und dürften laut GFMS bis zum Jahresende insgesamt 336 Tonnen Gold netto erwerben. 2010 hatten die Zentralbanken "nur" 77 Tonnen Gold netto gekauft und waren zuvor bis 2009 als Netto-Verkäufer unterwegs. Wir erachten auch deshalb die gegenwärtige Gold-Schwäche als vorübergehend und rechnen bis zum Jahresende mit höheren Preisen.

Industriemetalle

Laut der Internationalen Research-Gruppe für Zink und Blei ILZSG befanden sich beide Märkte in den ersten sieben Monaten im Primärüberschuss. Vor allem dank des starken Anstiegs der Produktion - bei Zink um 2,8%, bei Blei sogar um 9,2% - hat sich das Überagebot bei beiden Metallen nahezu verdoppelt. Dies hat bereits zu einem massiven Anstieg der Lagerbestände bei beiden Metallen geführt. So sind die LME-Lagerbestände bei Zink mit aktuell rund 838 Tsd. Tonnen zwar etwas niedriger als im Sommer, allerdings weiterhin auf den Höchstständen seit 1995. In China an der SHFE liegen die Bestände mit 414,5 Tsd. Tonnen sogar nah dem Allzeithoch. Insgesamt hat die chinesische Nachfrage in diesem Jahr negativ überrascht.

Die Importe waren zuletzt rückläufig ebenso wie die Auslastung der Verzinkungsanlagen. Diese ist im August vor allem wegen zahlreicher Wartungsarbeiten um 7% auf 75,6% gefallen. Zwar sind die Betriebe mit Blick auf die traditionell starken Herbstmonate optimistisch. Skepsis wäre jedoch angebracht, war man doch auch im Frühjahr zu optimistisch, was auch mit einer traditionell starken Auslastung verbunden war. Zwar befindet sich der Zinkpreis nach dem Einbruch im August am unteren Ende der seit über einem Jahr gültigen Spanne zwischen 2100 und 2500 USD je Tonne. Wir glauben jedoch, dass die Preise weiter seitwärts tendieren und eher die untere Grenze in den kommenden Monaten gefährdet ist.

Agrarrohstoffe

Die Agrarrohstoffe konnten vom steigenden Risikoappetit nicht profitieren und haben auf breiter Front nachgegeben. Einen fundamentalen Grund gab es dafür nicht. Ganz im Gegenteil, die Wetterbedingungen in den USA und somit die Ernteaussichten haben sich weiter verschlechtert. Im Nordwesten setzt Frost Sojabohnen und Mais zu. Vor allem aber dürfte die Trockenheit im Mittleren Westen der USA die Ernte von Baumwolle, aber auch die von Getreide stark beeinflussen.

Auch die Exportzahlen für die Vorwoche waren im Rahmen der Erwartungen. Die Sojabohnenverkäufe lagen zwar etwas unter den Erwartungen von über 400 Tsd. Tonnen. Dafür aber haben die Netto-Maisverkäufe erneut positiv überrascht und lagen mit 1,13 Mio. Tonnen deutlich über den Erwartungen, wobei die Gesamtexporte auf den höchsten Stand seit Anfang Juli stiegen. Berücksichtigt man die Rekordexporte von Ethanol aus den USA, die in diesem Jahr fast doppelt so hoch wie in den Jahren 2009 und 2008 zusammen auszufallen drohen, fragt man sich, ob die Sorgen um eine schwache Maisnachfrage angebracht sind.

Die Baumwollimporte Chinas stiegen im August im Vergleich zum Vormonat um 13,8% auf 207 Tsd. Tonnen. Damit reagiert der Markt auf den günstigen Preis, der sich seit Jahresbeginn fast halbiert hat. Insgesamt hat China im laufenden Erntejahr mit 2,58 Mio. Tonnen knapp 3% mehr Baumwolle eingeführt. Eine üppige Ernte in Indien kann zwar die Liefersituation entspannen. Wir glauben aber, dass der Baumwollpreis auf dem gegenwärtigen Niveau durch eine robuste Nachfrage und eine schwächere Ernte beim Top-Exporteur USA gut unterstützt wird.

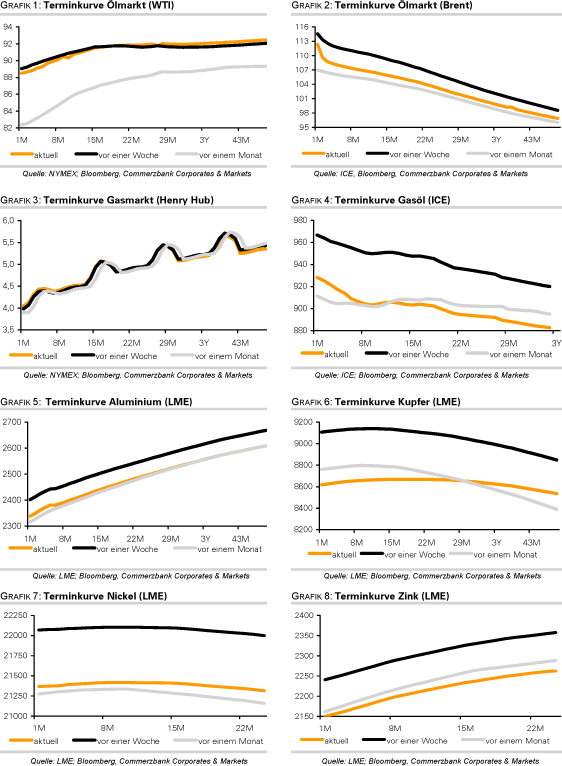

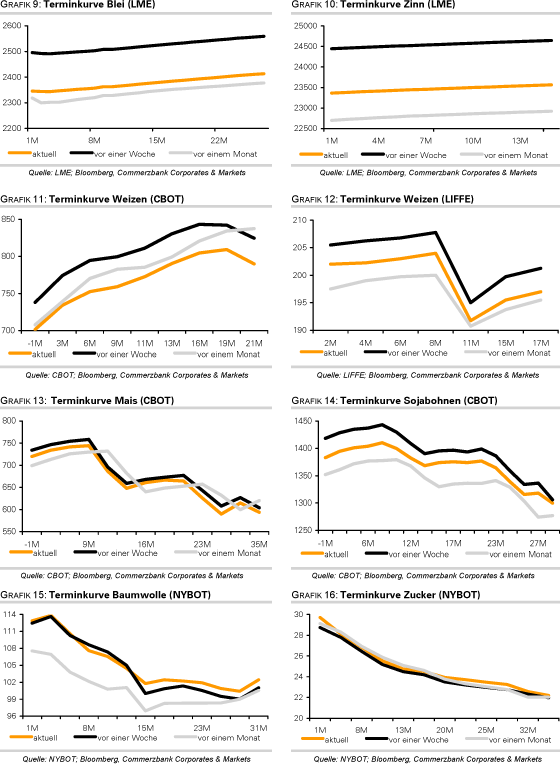

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.