Schnelle Ernüchterung

19.09.2011 | Eugen Weinberg

Energie

EnergieDie positive Wirkung der Liquiditätsspritzen durch die Zentralbanken vom vergangenen Donnerstag auf die Rohstoffpreise ist schnell verpufft. Zum Wochenauftakt geben die Ölpreise bereits wieder nach. Der Brentpreis fällt unter die Marke von 112 USD je Barrel, der WTI-Preis notiert bei weniger als 87 USD je Barrel. Es belasten Sorgen über eine Verlangsamung der Nachfrage und ein festerer US-Dollar. Libyen scheint zudem deutlich schneller als erwartet die Ölproduktion steigern zu können.

Dem Generalsekretär der OPEC und früheren libyschen Ölminister al-Badri zufolge, könnte die Ölproduktion in Libyen schon bald auf 500 bis 600 Tsd. Barrel pro Tag steigen. Die OPEC-Länder der Golfregion würden daraufhin ihre Ölproduktion wieder zurückführen, welche sie in den vergangenen Monaten zur Kompensation der libyschen Ausfälle ausgeweitet hatten. Allerdings steigen damit auch die freien Förderkapazitäten, was ebenfalls ein negativer Faktor für den Ölpreis bedeutet.

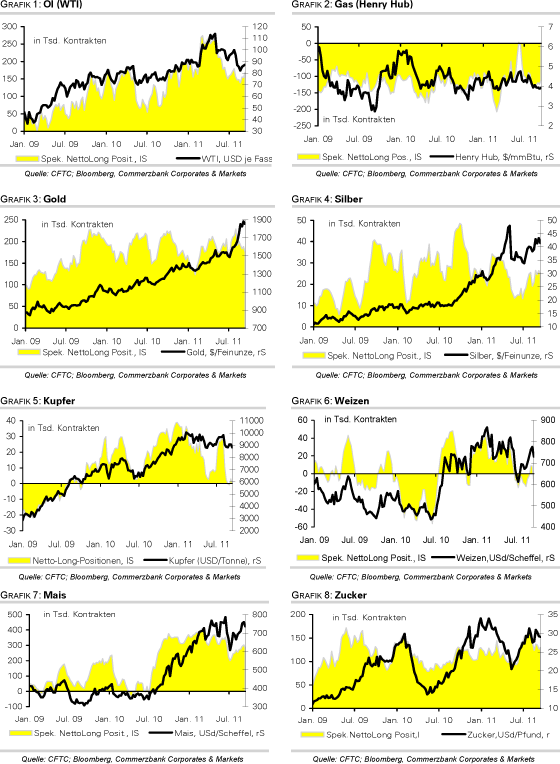

Dessen ungeachtet haben die spekulativen Finanzanleger ihre Netto-Long-Positionen bei WTI in der Woche zum 13. September um 14,7 Tsd. auf 168.798 Kontrakte ausgeweitet, den höchsten Stand seit sieben Wochen. Dies dürfte vor allem mit den Wirbelstürmen zusammenhängen, welche Anfang September den Golf von Mexiko heimsuchten und zu einem Rückgang der US-Lagerbestände führten. Derzeit sind aber keine weiteren Stürme in Sicht, so dass die Unterstützung von dieser Seite nachlassen dürfte. Entsprechend beträchtlich ist das Korrekturpotenzial seitens der Finanzanleger, was sich seither auch bereits teilweise materialisiert haben dürfte.

Edelmetalle

Gold hat sich wieder über der Marke von 1.800 USD je Feinunze gefestigt, nachdem das gelbe Edelmetall letzte Woche kurzfristig unter dieses Niveau gerutscht war. Der Rückgang des Goldpreises kann im Wesentlichen durch das Verhalten der spekulativen Finanzanleger erklärt werden. Denn diese haben in der Woche zum 13. September Gewinne mitgenommen und ihre Netto-Long-Positionen um 6,3% auf 176,3 Tsd. Kontrakte abgebaut. Dies entspricht einem 10-Wochentief.

Gold dürfte unserer Meinung nach im aktuellen Marktumfeld aber gut unterstützt sein und deutliches Potenzial nach oben haben. Insbesondere die Schuldenkrise in der Eurozone und hier die Diskussionen über eine mögliche Zahlungsunfähigkeit Griechenlands sollten das Sicherheitsbedürfnis der Anleger hoch und Gold daher stark nachgefragt bleiben lassen.

Der SPDR Gold Trust verzeichnete bereits am Freitag wieder Zuflüsse von mehr als 10 Tonnen. Neben den Zentralbanken in Entwicklungsländern scheinen mittlerweile auch solche in Industrienationen Gold zu kaufen. Zeitungsberichten zufolge, die sich auf Daten der EZB und des IWF beziehen, haben die europäischen Zentralbanken seit Jahresbeginn bislang 0,8 Tonnen Gold netto gekauft. Dies wäre das erste Mal seit mehr als 20 Jahren, dass die europäischen Zentralbanken mehr Gold kaufen als verkaufen.

Industriemetalle

Die zyklischen Rohstoffe und hier allen voran Metalle verzeichnen einen schwachen Auftakt in die neue Handelswoche. So fällt Kupfer z.B. um 2,5% unter die Marke von 8.500 USD je Tonne und damit den niedrigsten Stand seit 6 Wochen. Auch die anderen Metallpreise stehen deutlich unter Druck und geben stark nach. Anhaltende Konjunktursorgen und eine hohe Risikoaversion der Marktteilnehmer, die sich in schwachen asiatischen Aktienmärkten widerspiegeln, drücken auf die Preise.

Darüber hinaus belasten der starke US-Dollar und die Schuldenkrise in der Eurozone. Daher ist es wenig verwunderlich, dass im aktuellen Marktumfeld die spekulativen Finanzanleger ihre Wetten auf steigende Preise weiter reduzieren - so auch bei Kupfer. In der Woche zum 13. September wurden hier die Netto-Long-Positionen fast vollständig abgebaut. Des Weiteren wird in der Cerro Verde-Kupfermine vorerst wieder produziert, nachdem ein Mitte letzter Woche begonnener Streik von der peruanischen Regierung für illegal erklärt wurde. Und auch in der Grasberg-Mine in Indonesien, der weltweit zweitgrößten Kupfermine, haben einige der streikenden Arbeiter die Produktion wieder aufgenommen. Weitreichende Produktionsausfälle könnten dadurch abgefangen werden.

Während sich die Nachfrage bei Kupfer noch relativ robust zeigt, könnte sie bei Zink und Blei demnächst abflauen. So erwarten chinesische Metallproduzenten ab Ende des Jahres in China ein deutliches Abflachen der Nachfrage, was sich negativ auf die Preise auswirken könnte.

Agrarrohstoffe

Bei insgesamt nach unten gerichteten Agrarpreisen sackten die Notierungen für Rohzucker in New York am Freitag um 6,7% auf gut 26 US-Cents je Pfund ab, den niedrigsten Stand seit Ende Juni. Dass die Preise zuletzt nachgaben, dürfte eher markttechnischen Faktoren und Verkäufen von Finanzanlegern geschuldet sein. Allerdings erwarten wir, dass der Zuckerpreis vorerst nicht nennenswert weiter nachgeben wird, da die Fundamentaldaten Preise auf dem gegenwärtigen Niveau durchaus rechtfertigen.

Zu Wochenbeginn hatte die brasilianische Zuckerindustrievereinigung UNICA nochmals auf die bisher um 9,4% unter dem Vorjahreswert liegende Zuckerproduktion und die gegenüber dem Vorjahr deutlich schlechtere Produktivität - 72 Tonnen Zuckerrohr je Hektar gegenüber 89 Tonnen im Vorjahr - hingewiesen. Neben der Trockenheit sind auch hausgemachte Gründe, wie durch verschleppte Nachpflanzungen veraltete Plantagen, dafür verantwortlich.

Vor allem die Lage in Brasilien hat auch den Zuckerhändler Czarnikow dazu veranlasst, seine Prognose für einen weltweiten Überschuss in 2011/12 auf 5 Mio. Tonnen fast zu halbieren und sich damit der Einschätzung der Internationalen Zuckerorganisation anzunähern. Dazu, dass es überhaupt zu einem Überschuss kommen dürfte, trägt neben einer rekordnahen Ernte in Indien auch die europäische Zuckerrübenernte bei. Mit 17,9 Mio. Tonnen erwartet Czarnikow eine ähnlich große EU-Produktion wie andere Marktbeobachter.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

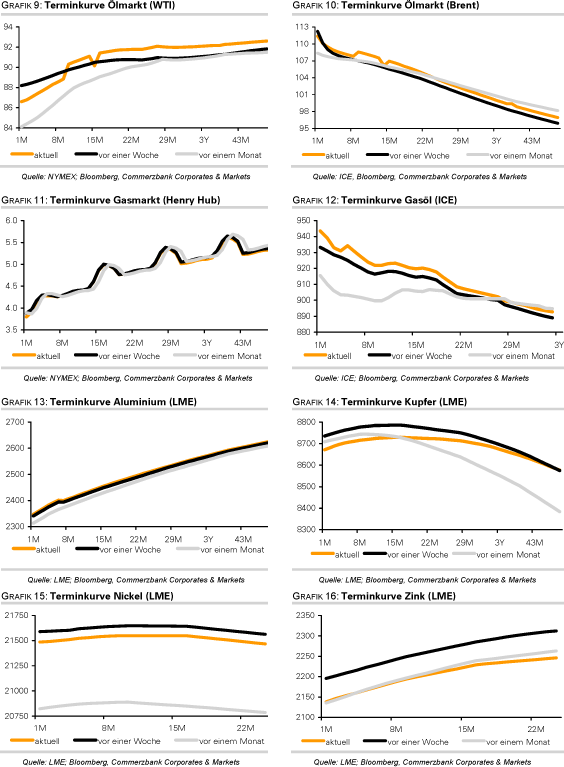

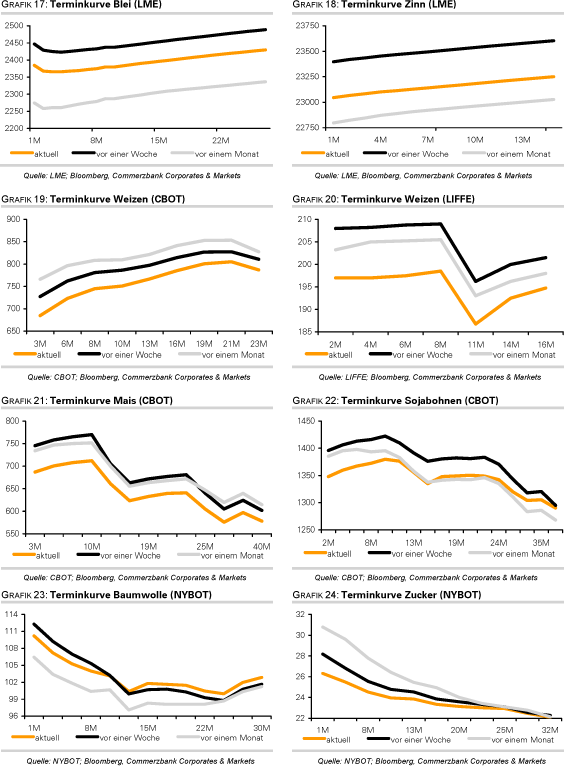

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.