Wie immer: Alle warten auf die Fed

21.09.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise konnten sich von den gestern verzeichneten Tiefständen erholen. Der Brentpreis notiert am Morgen bei 110 USD je Barrel, WTI bei knapp 87 USD je Barrel. Maßgeblich für den Preisanstieg ist, dass der Gegenwind seitens der Finanzmärkte etwas nachgelassen hat. Dies kann sich allerdings schnell wieder ändern, denn die Nachrichtenlage bleibt wenig konstruktiv. So hat der IWF die Wachstumsprognosen für die Weltwirtschaft nach unten revidiert und erwartet nur noch ein Wachstum von 4% für dieses und nächstes Jahr. Zudem warnt der IWF vor einem Abrutschen der USA und Europas in die Rezession.

Die Aussichten für die weltweite Ölnachfrage trüben sich somit ein. Der aktuellen IEA-Prognose eines Nachfrageanstiegs um 1,4 Mio. Barrel pro Tag im kommenden Jahr liegt eine Wachstumsprognose von 4,2% zugrunde, was eine nochmalige Abwärtsrevision wahrscheinlich macht. Die Benzinnachfrage in den USA ist unverändert schwach. Laut Mastercard lag diese in den vergangenen vier Wochen 1,9% unter dem Vorjahr.

Angesichts dessen dürfte ein weiterer Rückgang der Benzin- und Rohöllagerbestände schwierig werden, sofern nicht erneute Wirbelstürme die Ölproduktion beeinträchtigen. In der vergangenen Woche war dies nicht der Fall. Entsprechend berichtete das API am Abend einen Anstieg der US-Rohöllagerbestände um 2,6 Mio. Barrel, was die Markterwartung eines Lagerrückgangs bei den heutigen Daten des US-Energieministeriums fraglich erscheinen lässt. Bei den Benzinvorräten wird ohnehin mit einem Lageraufbau von 1,4 Mio. Barrel gerechnet.

Edelmetalle

Der Fokus der Marktteilnehmer dürfte sich heute auf die Sitzung der US-Notenbank Fed richten. In Anbetracht der zuletzt schwachen US-Wirtschaftsdaten dürften weitere Maßnahmen zur quantitativen Lockerung der US-Geldpolitik zumindest umfassend diskutiert und wahrscheinlich auch eingeleitet werden. Allerdings dürften nicht die Wertpapierkäufe ausgeweitet werden, sondern lediglich die Verlängerung der Laufzeiten der durch die Fed gehaltenen Staatsanleihen beschlossen werden. Auch dies könnte dem Goldpreis weiteren Auftrieb geben, da dadurch die ohnehin schon niedrigen langfristigen Realzinsen weiter gedrückt und dauerhaft niedrig gehalten werden.

Laut Einschätzung des World Gold Council (WGC) wird die chinesische Goldnachfrage in diesem Jahr um 10% bzw. rund 70 Tonnen steigen. Dies sei vor allem auf das Sicherheitsbedürfnis der Anleger zurückzuführen. In diesem Zusammenhang soll die Investmentnachfrage in China zum ersten Mal überhaupt das Niveau von 200 Tonnen übersteigen. Rekordhohe Goldpreise haben die Investoren bislang nicht davon abgehalten, mehr Gold zu kaufen.

Die höhere Nachfrage muss zum Großteil durch vermehrte Importe befriedigt werden - diese betrugen im letzten Jahr 240 Tonnen -, da die inländische Produktion nicht mit der Nachfrage Schritt halten kann. Somit relativiert sich auch der gestern gemeldete Anstieg der Goldminenproduktion in den ersten sieben Monaten des Jahres. Diese ist gemäß Daten des Industrie- und Informationstechnologieministerium im Vergleich zum Vorjahr um 2,2% auf 194,5 Tonnen gestiegen.

Industriemetalle

Feste asiatische Aktienmärkte und die Erwartung der Ankündigung einer weiteren quantitativen Lockerung der US-Geldpolitik durch die Fed heute Abend haben den Abwärtstrend der Metallpreise vorerst gestoppt. Die International Copper Study Group (ICSG) berichtete für das erste Halbjahr am globalen Kupfermarkt ein Angebotsdefizit von 130 Tsd. Tonnen. Dieses hat sich zwar im Vergleich zum Vorjahr mehr als halbiert, bleibt aber trotz der sich abschwächenden konjunkturellen Lage immer noch relativ hoch. Gemäß der zuletzt verfügbaren Einschätzung vom April geht die ICSG in diesem Jahr von einer Ausweitung des Angebotsdefizits auf 377 Tsd. Tonnen aus. Der Kupferpreis sollte daher mittel- bis langfristig unterstützt sein und seinen Aufwärtstrend wieder aufnehmen, sobald sich die Lage an den Finanzmärkten beruhigt hat.

Die heute Morgen von der chinesischen Zollbehörde veröffentlichten Import- und Exportdaten bestätigten die vor zwei Wochen berichteten vorläufigen Zahlen. Demnach sind die Einfuhren von verarbeitetem Kupfer im August den dritten Monat in Folge auf 235,5 Tsd. Tonnen gestiegen. Auch bei anderen Metallen wie z.B. Aluminium und Zink nahm die Importdynamik zu. Im Falle von Aluminium war China im August mit knapp 10 Tsd. Tonnen wieder Netto-Importeur, nachdem das Land im Monat zuvor in Summe mehr exportiert hatte.

Agrarrohstoffe

Am Montag hatten Gerüchte über bevorstehende Maiskäufe Chinas in den USA den Notierungen einen moderaten Auftrieb gegeben. Die chinesische Getreideverwaltung hatte angekündigt, bis November 3,7 Mio. Tonnen Mais aus ihren Reserven freizugeben, um die von Rekord zu Rekord eilenden internen Preise zu dämpfen. Das chinesische Getreide- und Öl-Informationszentrum (CNGOIC) hatte zudem die Erwartung geäußert, dass über die nächsten fünf Jahre das Angebot an Mais aus eigener Produktion mit der Nachfrageentwicklung nicht Schritt halten dürfte. Vielmehr erwartet es ein Defizit von 11 Mio. Tonnen bis 2015 und sieht China in fünf Jahren als einen bedeutenden Importeur von Mais.

Gleichzeitig machte es aber auch klar, dass Preise von 7 USD je Scheffel zu hoch seien, als dass China zugreifen würde. China könnte nach Angaben des CNGOIC im Februar oder März wieder Maisimporte aus den USA aufnehmen, wenn sich die Versorgungslage im Land klarer darstellt. In der letzten Woche hatte das USDA seine Prognose für die weltweite Nachfrage nach Mais in 2011/12 zum zweiten Mal in Folge deutlich auf 861,6 Mio. Tonnen abgesenkt und damit auf etwa das Niveau, das es bei seiner ersten Schätzung im Mai erwartet hatte. Damit trug das USDA neben der negativeren Sicht auf die weltwirtschaftliche Entwicklung sicher auch den wieder höheren Preisen von Mais Rechnung, die die Nachfrage dämpfen dürften.

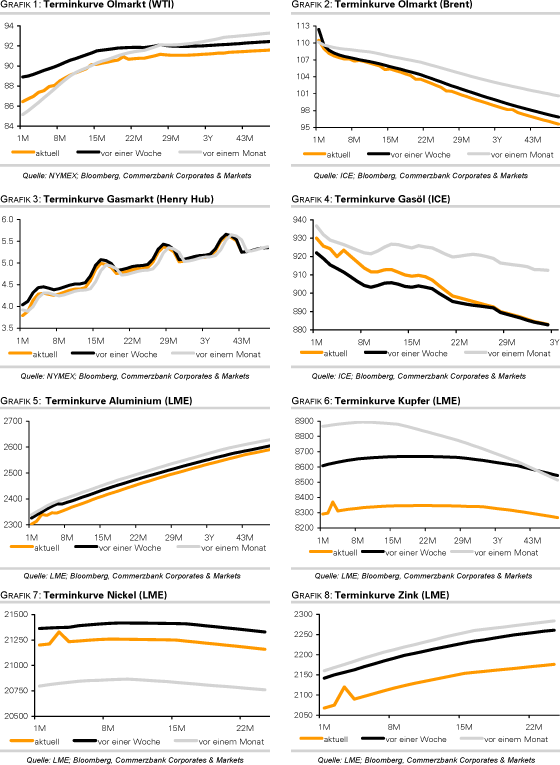

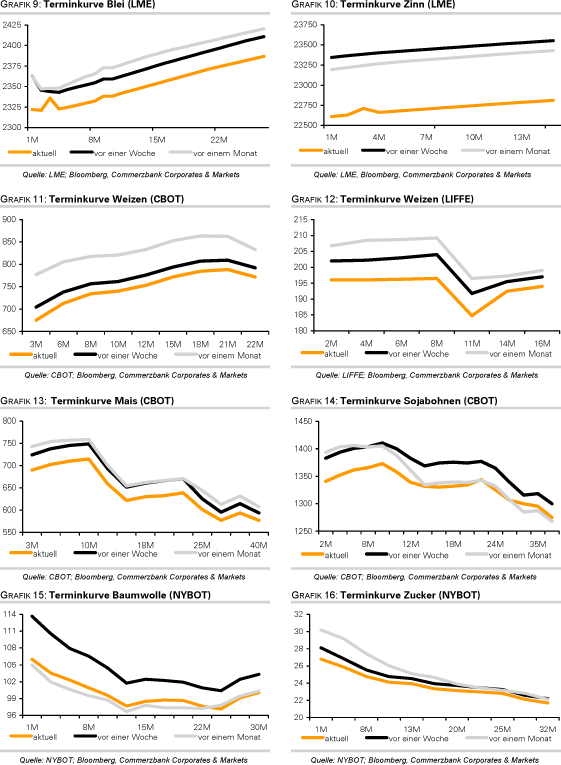

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.