Im Sog "Erheblicher Abwärtsrisiken"

23.09.2011 | Eugen Weinberg

Um es mit den Worten von Mark Twain* zu sagen, ist Donnerstag ein wahrlich gefährlicher Tag für Rohstoffmärkte. So sind in diesem Jahr die Rohstoffpreise donnerstags besonders anfällig für Korrekturen gewesen und fielen um durchschnittlich 0,5% (Grafik des Tages).

Um es mit den Worten von Mark Twain* zu sagen, ist Donnerstag ein wahrlich gefährlicher Tag für Rohstoffmärkte. So sind in diesem Jahr die Rohstoffpreise donnerstags besonders anfällig für Korrekturen gewesen und fielen um durchschnittlich 0,5% (Grafik des Tages).

Könnte es womöglich damit zusammenhängen, dass donnerstags die Erstanträge auf Arbeitslosenunterstützung veröffentlicht werden und der US-Arbeitsmarkt in diesem Jahr schwer enttäuscht hat? Gestern waren es vermutlich vor allem Sorgen um die Weltkonjunktur, die den Absturz der Aktien- und Rohstoffmärkte ausgelöst haben, nachdem die Einkaufsmanagerindizes für Europa und auch für China enttäuscht haben. Auch wenn wir die Preisrückgänge bei Rohstoffen teilweise für übertrieben halten, dürften Makrounsicherheiten die Rohstoffmärkte weiter in Schach halten.

Energie

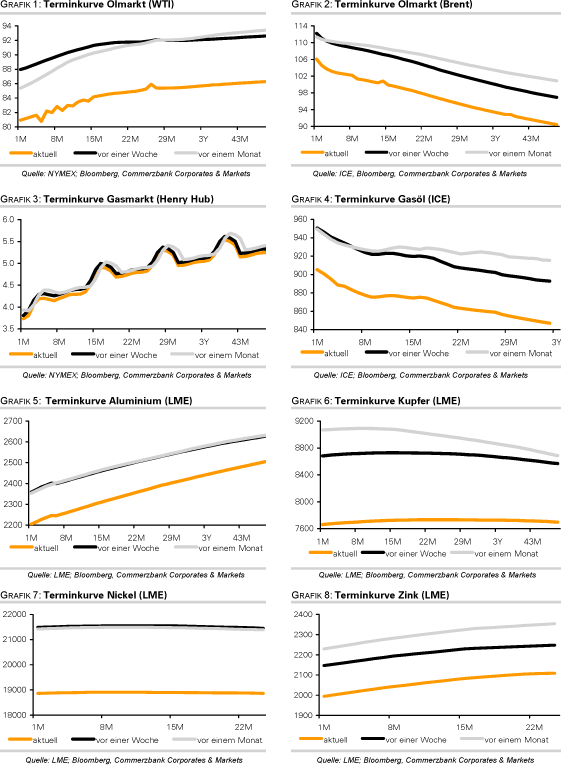

Makro schliegt Mikro. Vor einigen Wochen noch hätte der massive Lagerabbau in den USA, welcher am Mittwoch vom US-Energieministerium berichtet wurde, in den darauffolgenden Tagen zu einem kräftigen Anstieg der Ölpreise geführt. Stattdessen sind die Ölpreise in den vergangenen zwei Tagen um sieben US-Dollar eingebrochen. Brent fiel im Tief bis auf 104,9 USD je Barrel, WTI sogar unter die Marke von 80 USD je Barrel. Der Brentpreis befindet sich damit auf dem niedrigsten Niveau seit sechs Wochen, der WTI-Preis auf dem tiefsten Stand seit einem Monat.

Der gestrige Ausverkauf dürfte in erster Linie auf Finanzanleger zurückzuführen sein, welche sich im großen Stil von Rohstoffinvestments getrennt haben. Genaueren Aufschluss hierüber werden erst die CFTC-Daten in einer Woche liefern können. Die Meldung der libyschen Ölgesellschaft NOC, dass die Ölproduktion im Lande bereits im Oktober und damit viel früher als erwartet auf 500 Tsd. Barrel täglich steigen würde, könnte zum Preisrückgang beigetragen haben. Obwohl die Preisniveaus von einigen Marktteilnehmern als attraktiv angesehen werden könnten, ist ein weiterer Preisrückgang insbesondere bei Brent nicht auszuschließen.

Edelmetalle

Edelmetalle sind gestern in den Abwärtssog der Rohstoffmärkte eingezogen worden und gaben stark nach. Gold fand erst bei 1.720 USD je Unze einen Boden. Stark unter die Räder kam vor allem Silber, das gestern fast 10% verlor. Der Abwärtstrend setzt sich heute Morgen fort, so dass Silber zeitweise erstmals seit Anfang Juli unter die Marke von 35 USD je Feinunze gefallen ist. Im Gegensatz zu Gold ging der Preisrückgang bei Silber auch mit Abflüssen aus den ETFs einher.

Der weltgrößte Silber-ETF, iShares Silver Trust, berichtete von einem Abbau seiner Bestände von 88 Tonnen seit Wochenbeginn. Allein gestern flossen über 30 Tonnen aus dem Fonds ab. Dies sowie die jüngste Preisentwicklung zeigen, dass Silber weiterhin nicht als sicherer Hafen, sondern mehr als Edelmetall mit industriellem Charakter angesehen wird. Wir sehen es ähnlich und glauben, dass während bei Gold starke Hände bald das Ruder übernehmen werden, könnte Silber weiter unter Druck bleiben.

Industriemetalle

Der gestern begonnene Abwärtssog an den Metallmärkten setzt sich heute Morgen fort. Nachdem Kupfer bereits gestern 7,5% verloren hat, gibt es heute Morgen nochmals 7% nach und handelt bei rund 7.100 USD je Tonne auf dem niedrigsten Stand seit Ende August 2010. Damit hat Kupfer allein seit Monatsbeginn 23% bzw. fast 2.200 USD verloren. Der Abverkauf wurde durch das Unterschreiten einiger wichtiger technischer Marken noch verstärkt.

Bei den anderen Metallen sieht es nicht besser aus. Nickel verliert innerhalb von zwei Tagen über 17%, Zinn sogar 21%. Allein Aluminium kann sich dem Abverkauf etwas entziehen, weil seine Grenzproduktionskosten durch die weiterhin hohen Energiepreise gut unterstützt sind. Der Abwärtsdruck könnte zwar im aktuellen negativen Marktumfeld noch anhalten. Allerdings sehen wir die Bewegung als Übertreibung nach unten an. So fallen beispielsweise die Aktienmärkte bei weitem nicht so stark wie die Metallpreise. Wir können uns daher eine starke Gegenbewegung vorstellen und sehen die aktuell niedrigen Preisniveaus als attraktive Kaufgelegenheit, sollte die Weltwirtschaft an einer Rezession vorbeischrammen.

Die metallspezifischen Fundamentaldaten geben bislang noch Anlass zu Optimismus: So soll Aussagen des staatlichen chinesischen Research-Instituts Antaike zufolge vor allem die Nachfrage nach Kupfer und Aluminium in China in den nächsten Jahren zweistellig pro Jahr wachsen. Die Kupfervorräte in den "versteckten" Lagerhäusern im Land hätten sich auf Jahressicht auf 250 Tsd. Tonnen halbiert. Antaike geht zudem davon aus, dass China bei Kupferpreisen von unter 8.000 USD je Tonne im größeren Stil als Käufer am internationalen Kupfermarkt auftreten wird.

Agrarrohstoffe

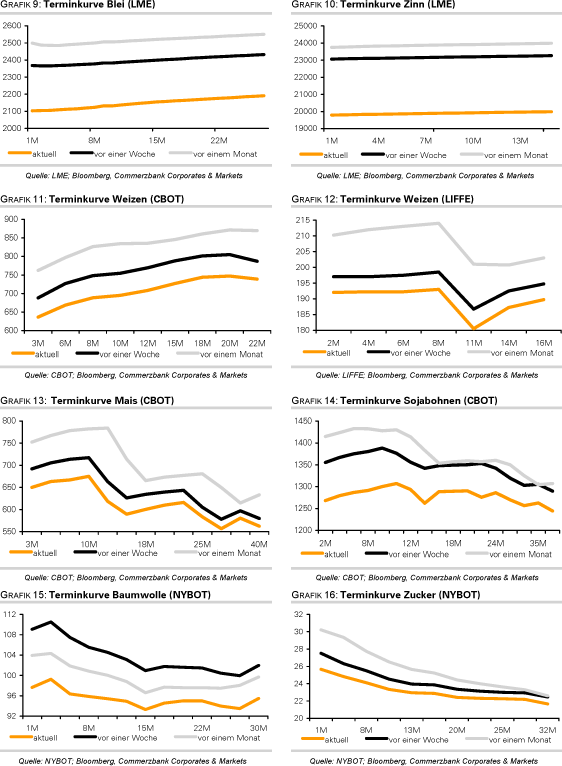

Der Ausverkauf an den Rohstoffmärkten machte gestern auch nicht vor den Agrarrohstoffen halt. Der Weizenpreis gab um weitere 5% auf 6,35 USD je Scheffel nach, Mais sogar um 5,5% auf 6,5 USD je Scheffel, was beides dem niedrigsten Stand seit 2½ Monaten entspricht. Fundamentaldaten spielten dabei keine Rolle. Laut International Grains Council soll die globale Weizenernte im laufenden Erntejahr 2011/12 auf 679 Mio. Tonnen steigen. Das sind zwei Mio. Tonnen mehr als bislang erwartet. Der weltweite Verbrauch wird ebenfalls auf 679 Mio. Tonnen geschätzt.

Entsprechend dürften die Lagerbestände in den größten Exportländern zum Ende des Erntejahres bei 68 Mio. Tonnen liegen, eine Mio. Tonnen weniger als im vergangenen Jahr. Bei Mais erwartet der IGC einen Anstieg der weltweiten Produktion auf einen Rekordwert von 845 Mio. Tonnen. Dies ist allerdings vier Mio. Tonnen weniger als bislang geschätzt. Die Schätzung für den weltweiten Verbrauch wurde um fünf Mio. auf 853 Mio. Tonnen nach unten korrigiert.

Somit befindet sich der Maismarkt weiter im Defizit, was sich in einem Absinken der globalen Lagerbestände zum Ende des Erntejahres auf nur noch 119 Mio. Tonnen widerspiegelt. Die Angebotssituation insbesondere bei Mais bleibt somit angespannt, was für eine Preiserholung spricht, wenn sich das allgemeine Marktumfeld stabilisiert hat.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

* "Für Börsenspekulationen ist der Oktober einer der gefährlichsten Monate. Die anderen sind Juli, Januar, September, April, November, Mai, März, Juni, Dezember, August und Februar." - Mark Twain

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.