Ausgang der Iran-Wahl spricht gegen höhere Risikoprämie

17.06.2013 | Eugen Weinberg

Energie

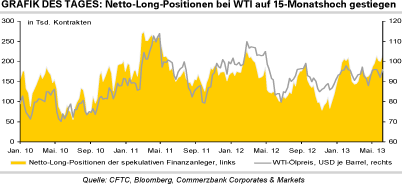

EnergieDer Brentölpreis konnte am Freitag auf ein 2½-Monatshoch von 106,65 USD je Barrel steigen und handelt auch am Morgen nur knapp unter dieser Marke. Der WTI-Preis markierte mit 98,25 USD je Barrel sogar ein 9-Monatshoch. Begleitet wurde der Preisanstieg bei WTI durch einen Anstieg der spekulativen Netto-Long-Positionen auf ein 15-Monatshoch. Der Ölpreis wird derzeit in erster Linie von geopolitischen Themen getrieben. Durch die Entscheidung der USA, die Rebellen in Syrien mit Waffen versorgen zu wollen, droht der Bürgerkrieg in Syrien endgültig zum Stellvertreterkrieg der Weltmächte zu werden, da Russland das Assad-Regime militärisch unterstützt. Dies dürfte auch Thema des G8-Gipfels werden, welcher heute in Nordirland beginnt.

Auch die anhaltenden Proteste in der Türkei tragen zur weiteren Beunruhigung in der Krisenregion Naher Osten bei. Für etwas Entspannung könnte dagegen der Ausgang der Präsidentschaftswahlen im Iran sorgen. Der als gemäßigt geltende Hassan Rohani hat überraschend bereits im ersten Wahlgang die absolute Mehrheit erreicht und wird damit Nachfolger von Mahmud Ahmadinedschad. Ein grundlegender Politikwechsel ist zwar nicht zu erwarten, da die politische Richtung im Iran vom geistlichen Oberhaupt Ayatollah Khamenei vorgegeben wird. Dies betrifft insbesondere die Atompolitik, die Unterstützung Assads in Syrien, der Hamas in Gaza und der Hisbollah im Libanon.

Sollte sich aber unter Rohani der Tonfall gegenüber dem Westen und Israel mäßigen, könnte dies eine Basis für Verhandlungen sein. Ein Militärschlag Israels auf die Atomanlagen des Iran ist durch den Wahlausgang zumindest weniger wahrscheinlich geworden. Dies spricht gegen den weiteren Aufbau einer Risikoprämie, welche durch die Verschärfung des Syrien-Konflikts ansonsten gerechtfertigt wäre.

Edelmetalle

Der Goldpreis notiert zum Start in die neue Handelswoche weitgehend unverändert bei rund 1.390 USD je Feinunze. In Euro gerechnet handelt das gelbe Edelmetall bei 1.045 EUR je Feinunze. Wie wir bereits letzte Woche berichteten, haben zwei physisch hinterlegte Gold-ETFs in China von der Wertpapieraufsichtsbehörde die Zulassung erhalten. Huaan Asset Management Co., einer der beiden Anbieter, hat nun seine Pläne konkretisiert. In einem ersten Schritt sollen 400 Mio. USD eingesammelt werden. Beim aktuellen Goldpreis würde dies in etwa 290 Tsd. Unzen bzw. 9 Tonnen Gold entsprechen. Damit dürften sich die Auswirkungen dieses ETFs auf den Goldmarkt in Grenzen halten, gab es doch in den vergangenen Wochen auf Tagesbasis aus den gesamten Gold-ETFs schon höhere Abflüsse. Im Mittelpunkt des Marktinteresses dürfte diese Woche die Sitzung der US-Notenbank Fed stehen. Mögliche Signale auf ein vorzeitiges Ende von "QE3" könnten den Goldpreis belasten.

Silber versucht bislang vergeblich, die Marke von 22 USD je Feinunze nachhaltig zurückzuerobern. Belastet wird der Preis durch den hohen Pessimismus der spekulativen Finanzinvestoren. In der Woche zum 11. Juni bestanden zum ersten Mal seit neun Wochen wieder Netto-Short-Positionen. Sofern sich die Stimmung der Finanzinvestoren nicht aufhellt, dürfte der Silberpreis nicht stärker zulegen.

Industriemetalle

Unterstützt durch freundliche asiatische Aktienmärkte starten die Industriemetalle zumeist mit Preiszugewinnen in die neue Handelswoche. Kupfer notiert knapp 1% fester bei rund 7.150 USD je Tonne. Wie die am Freitagabend von der CFTC veröffentlichte Statistik zur Marktpositionierung der spekulativen Finanzinvestoren zeigte, haben diese in der Woche zum 11. Juni zum ersten Mal seit sechs Wochen wieder ihre Netto-Short-Positionen ausgeweitet - sie wurden nahezu verdreifacht. Dies ist auf einen starken Aufbau von Wetten auf fallende Preise zurückzuführen. Mit 18,7 Tsd. Kontrakten befinden sich die Netto-Short-Positionen auf einem 6-Wochenhoch. Damit haben die Kurzfristanleger maßgeblich zum ca. 4%-igen Preisrückgang von Kupfer in der Beobachtungsperiode beigetragen.

Aluminium legt zum Wochenauftakt ebenfalls moderat um knapp 1% auf 1.865 USD je Tonne zu und scheint sich damit stabilisiert zu haben. Am physischen Aluminiummarkt müssen auch weiterhin hohe Prämien auf den LME-Preis gezahlt werden. Industriekreisen zufolge haben sich japanische Aluminiumkäufer mit ihren Zulieferern für das dritte Quartal auf eine Prämie von 249 USD je Tonne geeinigt. Damit bleibt der Aufschlag nahe dem Rekordhoch von 255 USD, das im vierten Quartal 2012 erreicht wurde. Auch in den anderen wichtigen Nachfrageregionen - Europa und USA - liegen die Prämien weiter auf bzw. in der Nähe von Rekordwerten.

Agrarrohstoffe

Die angelaufene US-Winterweizenernte in den südlichen Great Plains drückt derzeit auf die Notierungen. Da auch für die Mais- und Sojabohnenentwicklung die Witterung mit Wärme und gelegentlichen Niederschlägen derzeit vorteilhaft ist, kommen auch von diesen Märkten keine gegenläufigen Impulse. Es bleibt aber abzuwarten, ob die Preisentwicklung am Weizenmarkt, die auch durch die jüngste überraschende Aufwärtsrevision der US-Ernteprognose durch das USDA unterstützt wird, von Dauer ist. Hierfür wird besonders wichtig sein, welche Menge und auch Qualität die Weizenernte in den größten Anbaugebieten wie Kansas und Oklahoma erbringen wird. Gerade dort war der Zustand der Winterweizenpflanzen besonders schlecht.

Die Vorgaben aus Übersee belasten die EU-Weizenpreise in Paris ebenso wie der stärkere Euro. Auch ist in Westeuropa derzeit die Witterung der Pflanzenentwicklung sehr zuträglich. Dies lässt die Notierungen erstmals seit November 2012 unter die Marke von 200 EUR je Tonne sinken. Die moderate Abwärtsrevision der USDA-Schätzung für die EU-Weizenernte war erwartet worden, nachdem kurz zuvor bereits die EU-Kommission ihre Prognose gesenkt hatte. Der Grund für das USDA, die globale Weizenernte 2013/14 nun unterhalb der Schwelle von 700 Mio. Tonnen anzusetzen, sind aber vor allem die um 2 bzw. 2,5 Mio. Tonnen niedriger erwarteten Ernten in Russland und der Ukraine - eine Folge der Trockenheit in beiden Ländern. Die für 2013/14 erwarteten Exporteinbußen der EU könnten daher etwas geringer ausfallen.