Liquidität ist Trumpf

26.09.2011 | Eugen Weinberg

Rohstoffe, die sich bis zum letzten Donnerstag besser als Aktien gehalten haben, was von vielen als ein Zeichen der Nachfragestärke und positives Signal für die Weltkonjunktur angesehen wurde, haben in den letzten drei Handelstagen eine wahre Verkaufsorgie erlebt. Offensichtlich war die relative Stärke vor allem der positiven Einstellung der Anleger und der Fantasie auf QE3 von der Fed geschuldet.

Rohstoffe, die sich bis zum letzten Donnerstag besser als Aktien gehalten haben, was von vielen als ein Zeichen der Nachfragestärke und positives Signal für die Weltkonjunktur angesehen wurde, haben in den letzten drei Handelstagen eine wahre Verkaufsorgie erlebt. Offensichtlich war die relative Stärke vor allem der positiven Einstellung der Anleger und der Fantasie auf QE3 von der Fed geschuldet. Kann man nun den Marktteilnehmern verdenken, dass sie sich wegen der fehlenden Fed-Fantasie, einer sich verschlechternden Konjunkturlage und der Stärke des US-Dollar von ihren Rohstoffanlagen trennen? Wir meinen, auch wenn die Preisrückgänge teilweise übertrieben und die langfristigen Aussichten für den Rohstoffmarkt weiterhin positiv sind, bleibt die Liquidität im Moment Trumpf.

Energie

Der Brentölpreis kann sich angesichts des massiven Abverkaufs am Rohstoffmarkt relativ gut behaupten und handelt mit 103 USD je Barrel knapp 9% höher als zu Jahresbeginn. Wir vermuten, dass im Gegensatz zu vielen anderen Rohstoffen die Rezessionsängste bei Brent noch nicht eskomptiert sind und die Anleger weiter eine zu optimistische Haltung haben. Die Daten zur Positionierung der Finanzanleger bei Brent werden von der ICE erst heute veröffentlicht.

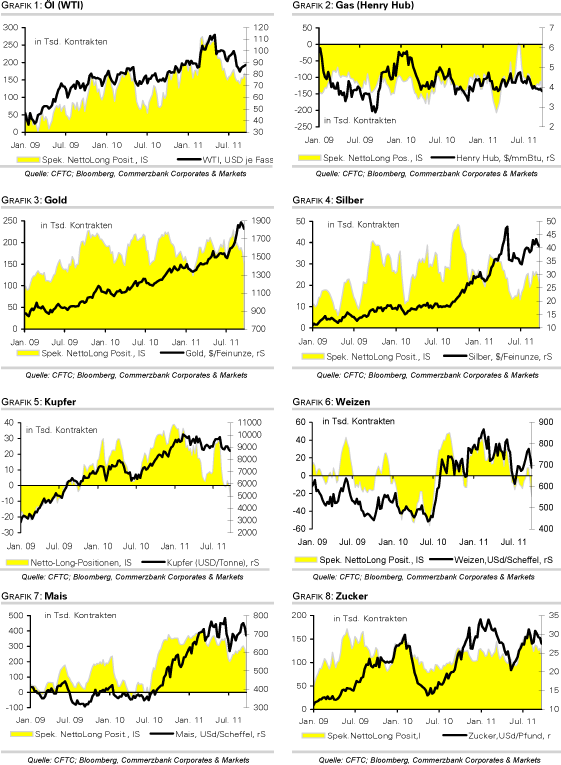

Die CFTC-Daten zu WTI zeigen per 20.9. einen geringen Abbau der Netto-Long-Positionen der Anleger, die mit knapp 153 Tsd. Kontrakten weiterhin relativ hoch bleiben und eine Korrektur begünstigen könnten. Die aktuellen Versorgungsengpässe in Europa sehen wir als eine vorübergehende Erscheinung und sehen weiteren Korrekturbedarf bei Brent.

Edelmetalle

Wie von uns bereits Anfang des Monats befürchtet, kommt es aktuell bei Gold zu einer starken Korrektur. Wir kommentierten vor drei Wochen, dass die Situation am Goldmarkt überkauft war und der Preis fast 30% über seinem gleitenden 200-Tages-Durchschnitt handelte, was in der Vergangenheit oft zu kurzfristigen Korrekturen führte. Eine solche ist jetzt eingetreten und der Markt wird bereinigt, d.h. anstelle der zittrigen treten die starken Hände auf. Der Preisverfall von 7% alleine heute Morgen erscheint dann aber doch übertrieben. Gold handelt bei 1.530 USD je Feinunze fast 400 USD unter seinem Rekordhoch zu Beginn des Monats.

Offensichtlich ist bei den Marktteilnehmern aktuell Liquidität Trumpf, so dass auch vor Gold kein Halt gemacht wird, vor allem weil der Goldpreis weiterhin rund 12% höher als zu Jahresbeginn gehandelt wird. Da die Gold-ETFs derzeit kaum Abflüsse verzeichnen, dürfte der starke Preisrückgang im Wesentlichen auf Gewinnmitnahmen spekulativer Finanzinvestoren zurückzuführen sein. So wurden die Netto-Long-Positionen der Anleger in der Woche zum 20. September die zweite Woche in Folge um 14% auf 151,4 Tsd. Kontrakte abgebaut.

Noch wesentlich stärker als Gold kommt derzeit Silber unter die Räder, was heute teilweise mit 26 USD je Feinunze auf den niedrigsten Stand seit November 2010 gefallen ist. Damit hat Silber allein in den letzten drei Handelstagen 34% verloren. Es zeigt sich, dass Silber nicht als wertstabile Anlage geeignet ist und sich mehr als Industriemetall verhält. Das Gold-Silber-Verhältnis ist mittlerweile auf 53 und damit den höchsten Stand seit Oktober 2010 gestiegen.

Industriemetalle

Der Abverkauf an den Rohstoffmärkten setzt sich auch zu Wochenbeginn fort. Unter den zyklischen Rohstoffen trifft es erneut die Industriemetalle besonders hart. Kupfer z.B. fällt um 7% und handelt zum ersten Mal seit Ende Juli 2010 unter der Marke von 7.000 USD je Tonne. An der Börse Shanghai verzeichnet das rote Metall den höchst zulässigen Tagesverlust. Der Preisrutsch ist weniger fundamentaler Natur, sondern dürfte der allgemeinen Unsicherheit geschuldet sein. Ein solch extremer Preisverfall innerhalb einer äußerst kurzen Zeitspanne vor allem angesichts der nach wie vor guten rohstoffspezifischen Nachrichten ist u.E. übertrieben und die sehr starken Preisschwankungen der Metalle nicht mehr nachvollziehbar, wie das Beispiel Zinn zeigt.

Zinn verlor am Freitag zunächst mehr als 14%, beendete den Handel mit einem 2%-igen Plus und gibt heute Morgen erneut 8% nach. Der Verband der Zinnproduzenten Indonesiens, des weltgrößten Zinnexporteurs, hat seine Mitglieder mittlerweile aufgefordert, ihre Produktion vorübergehend einzustellen, um so die Preise zu unterstützen. Der Verband geht davon aus, dass sich die indonesischen Zinnexporte auf lediglich 40 Tsd. Tonnen halbieren würden, falls die Preise noch lange unten bleiben würden.

Die indonesischen Zinnproduzenten benötigten laut Angaben des Verbands einen Zinnpreis von 23.000 USD je Tonne, um rentabel produzieren zu können. Der Preisrückgang wird vor allem durch die Auflösung der Positionen bzw. Leerverkäufe der Anleger beschleunigt. So bestanden in der Woche zum 20. September am Kupfermarkt Netto-Short-Positionen von 6,7 Tsd. Kontrakten, so viele wie seit Juli 2009 nicht mehr. In der aktuellen Statistik ist jedoch noch nicht der starke Preisverfall von Ende letzter Woche enthalten, so dass die Netto-Short-Positionen mittlerweile noch größer sein dürften.

Agrarrohstoffe

In dem äußerst negativen Umfeld für die Rohstoffpreise allgemein beweisen die Agrarrohstoffe einmal mehr ihren relativ defensiven Charakter mit Hinblick auf konjunkturelle Gefahren. Allerdings sind auch hier die Notierungen zumeist deutlich rückläufig. Darüber kann auch der marginale Anstieg der Weizennotierungen nach der Vorhersage weiterer Trockenheit während der laufenden Aussaatzeit in den Winterweizengebieten der Great Plains angesichts der starken Einbußen der Vortage nicht hinweg täuschen.

Am stärksten war der Rückgang am Freitag bei Arabica-Kaffee mit -5%. Die negativen Vorgaben aus den USA haben auch die europäischen Märkte, etwa für Mahlweizen an der Matif, belastet. Auch am Morgen liegen die Notierungen der wichtigsten Agrarrohstoffe im Minus und das Ende der Fahnenstange dürfte noch nicht erreicht sein.

Bereits in der Woche zum 20. September haben sich die Finanzanleger deutlich skeptischer in Bezug auf die Agrarrohstoffe gezeigt. Die Netto-Long-Positionen bei Mais und Rohzucker wurden um 12%, die bei Sojabohnen sogar um gut 20% zurückgefahren. Bei Kakao überwiegen erstmals seit Dezember letzten Jahres wieder die Short-Positionen, und bei Weizen wurden die Netto-Short-Positionen auf 23,6 Tsd. Kontrakte verdoppelt.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

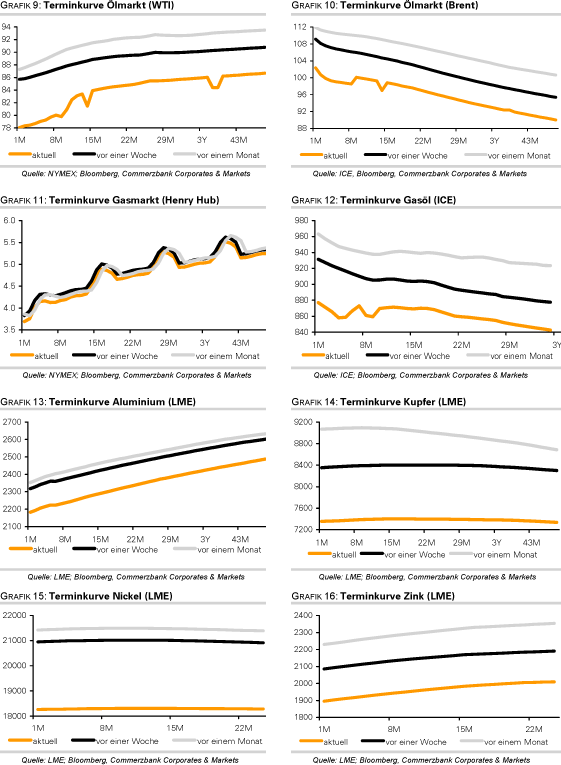

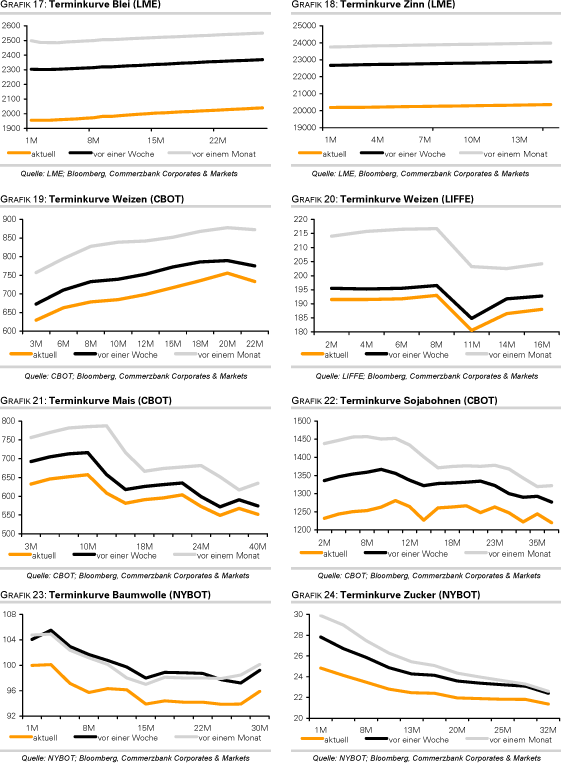

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.