Panikartige Verkäufe nach Bernanke-Kommentaren

20.06.2013 | Eugen Weinberg

Der Fed-Vorsitzende Bernanke hat gestern Abend die Märkte auf einen Politikwechsel der US-Notenbank Fed vorbereitet. So dürfte das Anleihekaufprogramm (QE3) gegen Ende des Jahres reduziert und Mitte 2014 komplett eingestellt werden, sofern sich die US-Wirtschaft wie von der Fed prognostiziert entwickelt. Bernanke merkte an, dass sich die Risiken für das Wirtschaftswachstum seit Herbst verringert hätten. Die Leitzinsen sollen allerdings mindestens so lange unverändert niedrig bleiben, bis die US-Arbeitslosenrate auf 6,5% gefallen ist.

Der Fed-Vorsitzende Bernanke hat gestern Abend die Märkte auf einen Politikwechsel der US-Notenbank Fed vorbereitet. So dürfte das Anleihekaufprogramm (QE3) gegen Ende des Jahres reduziert und Mitte 2014 komplett eingestellt werden, sofern sich die US-Wirtschaft wie von der Fed prognostiziert entwickelt. Bernanke merkte an, dass sich die Risiken für das Wirtschaftswachstum seit Herbst verringert hätten. Die Leitzinsen sollen allerdings mindestens so lange unverändert niedrig bleiben, bis die US-Arbeitslosenrate auf 6,5% gefallen ist. Energie

Die Ölpreise können sich dem Gegenwind nicht entziehen und sind nach den Kommentaren des Fed-Vorsitzenden Bernanke stark unter Druck geraten. Der Brentpreis ist seit gestern Nachmittag um zwei US-Dollar gefallen und notiert am Morgen bei 104,5 USD je Barrel. Ähnliches gilt für WTI, welches bei 96,5 USD je Barrel notiert. Schwache Konjunkturdaten aus China (siehe Industriemetalle Seite 2) belasten zusätzlich. Die Angebotsrisiken, welche die Ölpreise in den vergangenen Tagen nach oben getrieben haben, dürften den Preisrückgang begrenzen. Die US-Rohöllagerbestände sind laut US-Energieministerium in der vergangenen Woche überraschend um 313 Tsd. Barrel gestiegen.

Grund hierfür waren gestiegene Importe. Dagegen verzeichneten die Rohölvorräte in Cushing einen Rückgang um 669 Tsd. Barrel auf das niedrigste Niveau seit sechs Monaten. Dies trat allerdings in den Hintergrund.

Der CO2-Markt reagierte mit Preisabschlägen auf die Zustimmung des Umweltausschusses des EU-Parlaments zum neuen Kompromiss zum sogenannten "Backloading". Zweifellos wird der Markt mit dem Vorziehen der ursprünglich für die Jahre 2019/20 geplanten Rückführung der 900 Mio. Zertifikate auf mittlere Sicht weniger stark verknappt als bislang geplant. Aber gleichzeitig sind mit dem Kompromiss die Chancen für ein positives Votum des EU-Parlaments Anfang Juli gestiegen. Wir erachten deshalb die CO2-Preise als zunächst gut unterstützt. Darüber hinaus bleiben zusätzliche Strukturreformen am Markt dringend erforderlich.

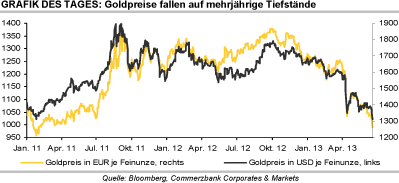

Edelmetalle

Die Aussagen von Bernanke führten neben einer merklichen Aufwertung des US-Dollar gegenüber dem Euro auch zu einem weiteren Anstieg der US-Anleiherenditen. Der Goldpreis fällt im Zuge dessen heute Morgen auf gut 1.300 USD je Feinunze, das niedrigste Niveau seit September 2010. In Euro gerechnet rutscht das gelbe Edelmetall erstmals seit März 2011 unter die Marke von 1.000 EUR je Feinunze. Schon im Vorfeld der Fed-Sitzung haben die ETF-Investoren ihre Bestände weiter reduziert. So fielen die Bestände des weltweit größten Gold-ETFs, SPDR Gold Trust, gestern erstmals seit Februar 2009 wieder unter die Marke von 1.000 Tonnen.

Die starke Preisreaktion auf die Fed-Sitzung überrascht uns etwas, folgt die Fed doch ihrem lange bekannten und angekündigten Plan. Gold scheint derzeit nur auf negative Nachrichten zu reagieren, denn vom schwachen US-Dollar zuvor konnte Gold nicht profitieren. Nach dem Unterschreiten des April-Tiefs von gut 1.320 USD je Feinunze besteht kurzfristig das Risiko weiterer Preisabschläge.

Industriemetalle

Die Metallpreise stehen im Nachgang der Fed-Sitzung stark unter Druck. Zusätzlich belastet werden die Notierungen von abermals schwachen chinesischen Konjunkturdaten. So ist der von HSBC berechnete vorläufige Einkaufsmanagerindex für das verarbeitende Gewerbe für Juni erneut stärker als erwartet gefallen. Der Wert von 48,3 deutet darauf hin, dass sich die chinesische Wirtschaft merklich abkühlt. Damit ziehen weitere dunkle Wolken am Horizont über China, aber auch über anderen Schwellenländern auf, die zur Vorsicht mahnen.

Gemäß Daten der International Lead and Zinc Study Group (ILZSG) übertraf am globalen Bleimarkt die Nachfrage das Angebot im April den dritten Monat in Folge. In den ersten vier Monaten des Jahres bestand ein Angebotsdefizit von 31 Tsd. Tonnen, welches auf eine starke Zunahme der Nachfrage zurückzuführen ist.

Im vergleichbaren Vorjahreszeitraum war noch ein Überschuss von 38 Tsd. Tonnen zu beobachten. Die robuste Nachfrage hatte sich in den vergangenen Monaten auch in einem merklichen Abbau der Bleivorräte in den LME-Lagerhäusern widergespiegelt. Diese wurden von Anfang Dezember bis Mitte Juni auf 189 Tsd. Tonnen nahezu halbiert. Der Angebotsüberschuss am globalen Zinkmarkt hat sich gemäß ILZSG in den ersten vier Monaten des Jahres im Vergleich zum Vorjahr auf 48 Tsd. Tonnen fast gedrittelt. Im aktuellen Marktumfeld finden diese grundsätzlich preisunterstützenden Daten jedoch kaum Beachtung.

Agrarrohstoffe

Die Getreidepreise erwiesen sich gestern als Fels in der Brandung und konnten gegen den Trend fallender Rohstoffpreise merklich zulegen. Der US-Weizenpreis verzeichnete sogar den stärksten Tagesanstieg seit April. MATIF-Weizen verteuerte sich auf knapp 200 EUR je Tonne. Preistreibend waren Meldungen, wonach China 200 Tsd. Tonnen Weizen aus Frankreich gekauft hat. Letztmals hat China eine derartige Menge französischen Weizen im Erntejahr 2004/05 gekauft. Dies zeigt, dass China Preise unter 200 EUR je Tonne als Kaufgelegenheit erachtet. Zudem hat der Agraranalysedienst Informa Economics seine Prognose für die US-Sommerweizenfläche um 5% auf 11,8 Mio. Morgen gesenkt. Damit liegt Informa knapp 1 Mio. Morgen unter der bisherigen Schätzung des US-Landwirtschaftsministeriums.

Das USDA gibt neue Flächenschätzungen Ende kommender Woche bekannt. Auch bei Mais und Sojabohnen nahm Informa leichte Abwärtskorrekturen bei den US-Anbauflächen vor. Bei Mais liegt Informa knapp 2 Mio. Morgen unter der bisherigen Prognose des USDA. Angesichts des zunehmenden Gegenwinds seitens der Finanzmärkte geben die Getreidepreise am Morgen einen Teil ihrer gestrigen Gewinne wieder ab. Allerdings können sie sich erheblich besser halten als die Preise der meisten anderen Rohstoffe.