Rohstoffmärkte: Wie gewonnen, so zerronnen

29.09.2011 | Eugen Weinberg

Energie

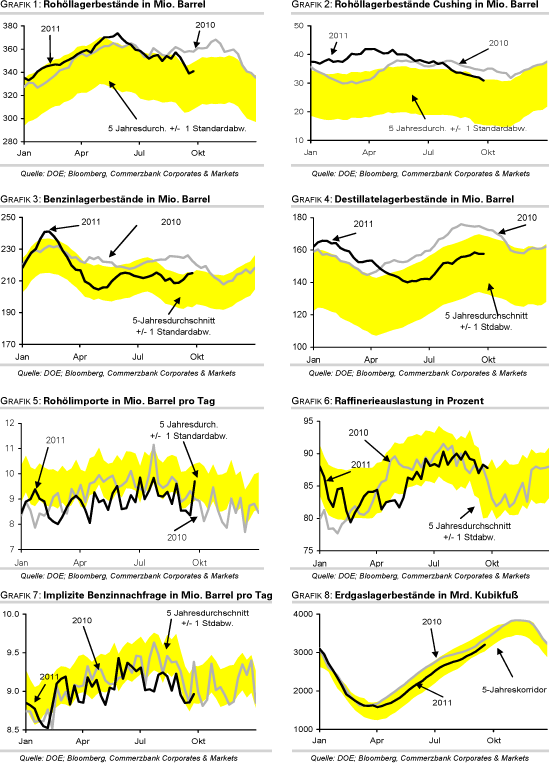

EnergieDie Risikoaversion ist zurück, so dass die Rohstoffpreise im späten Handelsverlauf auf breiter Front unter Druck gerieten und die an den Vortagen erzielten Gewinne größtenteils wieder abgaben. Der Brentölpreis testete am Morgen das Anfang der Woche verzeichnete Tief von 102 USD je Barrel, bevor eine leichte Erholung einsetzte. WTI fiel kurzzeitig unter die Marke von 80 USD je Barrel. Neben der gestiegenen Risikoaversion trug auch der gestrige Lagerbericht des US-Energieministeriums dazu bei, welcher für die vergangene Woche erstmals seit vier Wochen wieder einen Anstieg der Rohöllagerbestände um 1,9 Mio. Barrel aufwies.

Angesichts der deutlich höheren Importe fiel der Lageraufbau sogar noch moderat aus. Bereits in der Woche zuvor kam es zu einer ähnlichen Diskrepanz. Von daher ist nicht auszuschließen, dass es in den kommenden Wochen zu einem weiteren Lageraufbau kommt. Dafür spricht auch, dass die Raffinerieauslastung saisonal bedingt weiter zurückgehen dürfte, da die Raffinerien in den kommenden Wochen auf Winterbetrieb umstellen. Die Lagerbestände in Cushing fielen um gut 1 Mio. Barrel auf den niedrigsten Stand seit März 2010, was eine leichte Einengung des Spreads zwischen Brentund WTI auf 22 USD begünstigte.

Angesichts der attraktiven Verarbeitungsmargen - die Raffinerien im Mittleren Westen beziehen ihr Rohöl zum niedrigen WTI-Preis - dürften die dortigen Raffinerien deutlich mehr Rohöl verarbeiten als im Landesdurchschnitt. Im Umkehrschluss steigen die Vorräte an Ölprodukten, sowohl im Cushing-Distrikt als auch landesweit. Die Benzinnachfrage liegt im Durchschnitt der vergangenen vier Wochen dagegen weiterhin 2,4% niedriger als im Vorjahr.

Edelmetalle

Der Goldpreis nähert sich wieder der Marke von 1600 USD je Feinunze an. Dollargetrieben war der Preissturz am Goldmarkt nicht, denn der Wertverlust von Gold in Euro entsprach in den letzten sieben Tagen mit rund 8% in etwa dem in US Dollar. Gold notiert damit zur Zeit wieder unter der Marke von 1200 EUR je Feinunze. Unseres Erachtens sind es vor allem kurzfristig orientierte Anleger, die derzeit ihre Futures-Positionen auflösen und damit den Goldpreis unter Druck setzen.

Aus Asien wird dagegen eine starke physische Nachfrage gemeldet, was einem weiteren Preisrückgang entgegenstehen sollte. Auch die Abflüsse aus den ETFs waren in den lezten Tagen zu gering, so dass sie keine Erklärungsgröße sein können. In den letzten sieben Tagen flossen in Summe gerade mal 19 Tonnen aus den großen Gold-ETFs ab, was weniger als 1% der Bestände entspricht.

Auch das Interesse an Goldmünzen und barren ist nach Händlereinschätzung weiterhin hoch. Etwas im Schatten der Investmentnachfrage nach ETFs hat auch diese Nachfragekomponente in den letzten Jahren am Goldmarkt immens an Bedeutung gewonnen. War bis 2005 noch im Durchschnitt lediglich 10% der Nachfrage auf Münzen und Barren enftallen, hatte sich die Nachfrage im Zuge der Finanzkrise verdoppelt und stellte im vergangenen Jahr fast ein Drittel der Gesamtnachfrage.

Industriemetalle

Der Erholungsrallye ging rasch die Puste aus: gestern gerieten die Metallpreise erneut stark unter Druck. Zinn mit einem Minus von 5,7% bzw. Kupfer mit einem Rückgang von 4,5% waren dabei die stärksten Verlierer. Der bange Blick der Marktteilnehmer richtet sich vor allem nach China, das im Durchschnitt rund 40% der Nachfrage nach Industriemetallen stellt. Denn auch der chinesische Aktienmarkt kann sich dem Abwärtssog in den Industrieländern nicht entziehen: er hat von seinem Zwischenhoch im Juli ebenfalls rund 17% abgegeben und notiert damit auf dem niedrigsten Stand seit 14 Monaten.

Es gibt aber auch Märkte, die sich robust zeigen.

So notieren die Spotpreise für Eisenerz in China mit 170 USD je Tonne noch immer auf sehr hohem Niveau. Das ist zum einen der noch immer stark expandierenden Stahlproduktion in China geschuldet. Auch wenn eine sich leicht abschwächende Baukonjunktur etwas dämpft, blieb das Expansionstempo hoch. Zum anderen sind laut Aussagen des chinesischen Stahlproduzenten Baosteel angesichts schrumpfender Qualitäten die Wachstumsperspektiven von Chinas eigener Produktion von Eisenerz begrenzt.

Das australische Minenunternehmen Fortescue Metals Group äußerte sogar die Einschätzung, dass China im Jahr 2015 bis zu 1 Mrd. Tonnen Eisenerz importieren könnte. Das wären 60% mehr als im Jahr 2010. Die knappe Angebotslage wird zurzeit durch Angebotsausfälle in Indien noch verstärkt. Alles in allem sind damit die Preise am Eisenerzmarkt gut unterstützt.

Agrarrohstoffe

Das schwache Marktumfeld sorgt dafür, dass auch Weizen, Mais und Sojabohnen unter Verkaufsdruck stehen und Fundamentaldaten derzeit nur eine untergeordnete Rolle spielen. Der Weizenpreis nähert sich dem Ende vergangener Woche verzeichneten 2½-Monatstief. Der Maispreis hat dieses bereits unterschritten. Der Sojabohnenpreis notiert sogar auf dem niedrigsten Stand seit mehr als 10 Monaten. Damit wird quasi das Kind mit dem Bade ausgeschüttet, denn die fundamentale Lage an den Getreide- und Ölsaatenmärkten hat sich nicht von heute auf morgen verändert.

Das Angebot insbesondere bei Mais bleibt knapp. Dies dürfte der morgen zu veröffentlichende Bericht des USDA zu den Quartalslagerbeständen erneut zeigen. Die Maislagerbestände des weltgrößten Produzenten- und Exportlandes USA dürften demzufolge im zu Ende gegangenen Erntejahr auf 948 Mio. Scheffel gesunken sein und damit 44% unter dem Vorjahresniveau liegen. Gleichzeitig wäre dies der niedrigste Maisbestand vor Beginn der neuen Ernte seit 14 Jahren. Da für das laufende Erntejahr erneut ein Defizit erwartet wird, dürften die Bestände sogar noch weiter abschmelzen.

Auch bei Weizen dürfte es in diesem Erntejahr bestenfalls zu einem ausgeglichenen Markt kommen, was einen Lageraufbau unwahrscheinlich macht. Wir erachten daher den starken Preisrückgang seit Anfang September als übertrieben und rechnen mit einer Preiserholung im vierten Quartal.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

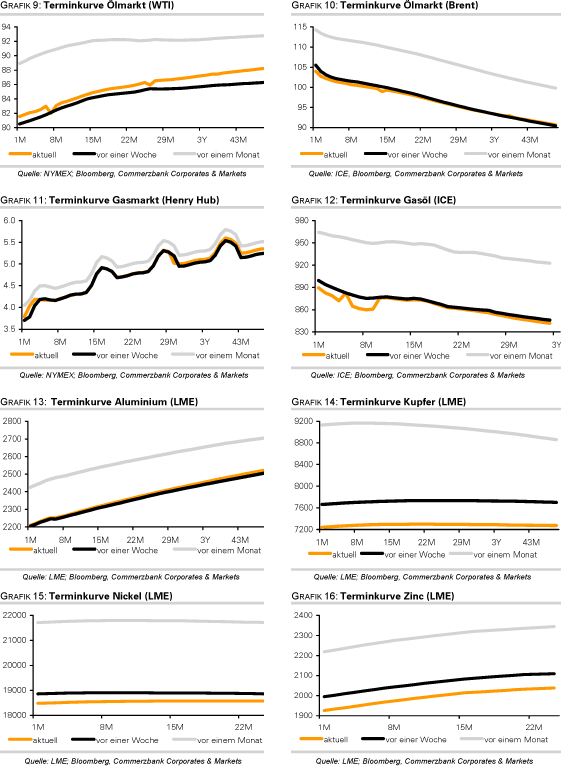

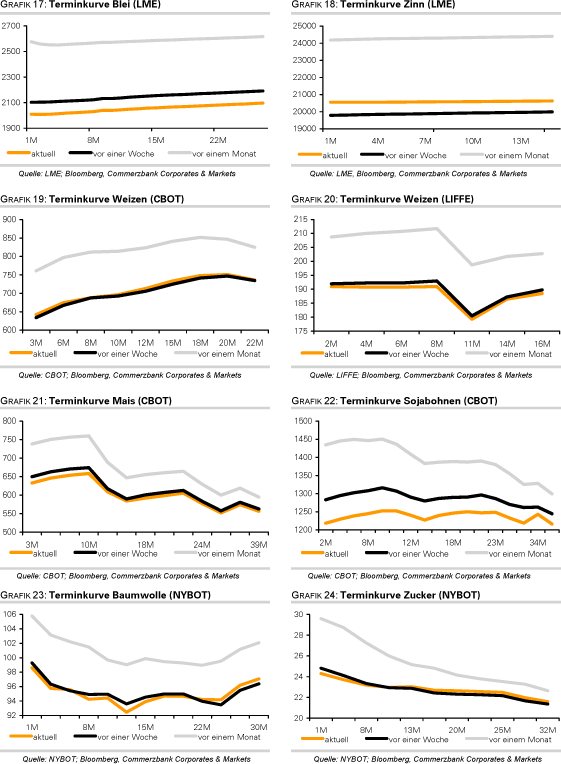

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.