US-Benzinnachfrage auf 11-Jahrestief gefallen

30.09.2011 | Eugen Weinberg

Energie

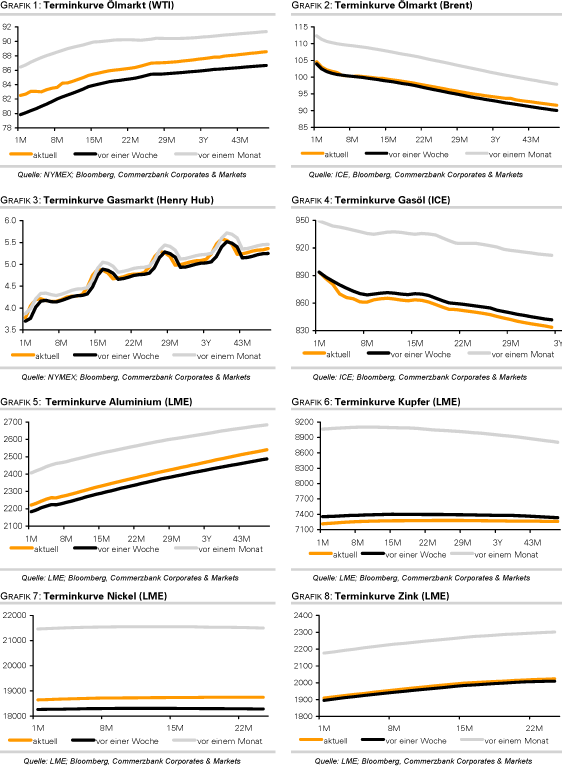

EnergieDer Brentölpreis hat sich im gestrigen Tagesverlauf von den Verlusten des Vortages etwas erholen können und handelt am Morgen bei 104 USD je Barrel. Gleiches gilt für WTI, welches bei knapp 83 USD je Barrel notiert. Der leichte Rückgang der Preisdifferenz erklärt sich mit dem Abbau der Rohöllagerbestände in Cushing, welche in der vergangenen Woche auf den tiefsten Stand seit März 2010 gesunken sind. Zum Preisanstieg trugen nachlassende Sorgen hinsichtlich der griechischen Schuldenkrise bei, da die Aussichten auf eine Auszahlung der nächsten Kredittranche an Athen gestiegen sind.

Von fundamentaler Seite gibt es dagegen weiter Nachrichten, die gegen eine dauerhafte Preiserholung sprechen. So hat die OPEC ihre Ölproduktion im September auf 30,25 Mio. Barrel pro Tag gesteigert, den höchsten Stand seit knapp drei Jahren. Der Produktionsanstieg ist unter anderem auf eine leichte Ausweitung des Ölangebots aus Libyen zurückzuführen, welche von den anderen Mitgliedsländern nicht durch entsprechende Kürzungen ausgeglichen wurde. Diese hatten ihre Ölproduktion zur Kompensation der libyschen Ausfälle in den vergangenen Monaten deutlich ausgeweitet.

Eine deutliche Angebotsausweitung gab es auch im Irak, welcher nicht an die Förderquoten gebunden ist. Während das Angebot steigt, verdichten sich die Signale einer Abschwächung der Nachfrage. Die US-Energiebehörde EIA hat gestern ihre Schätzung für die US-Ölnachfrage deutlich nach unten revidiert. Diese soll im Juli um knapp 4% gegenüber dem Vorjahr auf 18,6 Mio. Barrel pro Tag gesunken sein. Das ist der stärkste Rückgang seit Oktober 2009. Die Benzinnachfrage sank sogar auf den niedrigsten Juli-Wert seit 11 Jahren.

Edelmetalle

Der Goldpreis handelt weiterhin knapp oberhalb der Marke von 1.600 USD je Feinunze. Seit Monatsbeginn hat das gelbe Metall 11% in US-Dollar verloren und steuert damit auf den stärksten Monatsverlust seit knapp drei Jahren zu. Damals wie heute waren es Zwangsverkäufe am Futuresmarkt, welche für diesen Preisrückgang verantwortlich sind. Die Daten zur Marktpositionierung der spekulativen Finanzanleger dürften zeigen, wie hoch das Potenzial für weitere Futuresverkäufe noch ist.

Die US-Börsenaufsichtsbehörde CFTC veröffentlicht die aktuellen Daten heute nach Handelsschluss. Diese reichen bis einschließlich Dienstag und erfassen damit auch den Ausverkauf zu Wochenbeginn. Die spekulativen Netto-Long-Positionen waren in der Woche zum 20. September bereits auf ein 7-Monatstief gefallen, lagen mit 151,4 Tsd. Kontrakten aber noch immer deutlich über dem Niveau, welches bei der letzten Finanzkrise im Herbst 2008 erreicht wurde, als der Goldpreis zuletzt dermaßen stark unter Druck stand. Damals lag der Überhang an spekulativen Netto-Long-Positionen im Tief bei weniger als 50 Tsd. Kontrakten.

Während die spekulativen Finanzanleger Goldfutures verkaufen, kaufen die Zentralbanken weiterhin physisches Gold. Wie aktuelle IWF-Daten zeigen, hat Bolivien seine Goldreserven im August trotz der hohen Preise um 7 Tonnen aufgestockt. Die Nachfrage der Zentralbanken stellt somit weiter einen preisunterstützenden Faktor dar.

Industriemetalle

Nach anfänglichen, teilweise massiven Verlusten konnten sich die Metallpreise gestern im Handelsverlauf wieder erholen und mehrheitlich im Plus schließen. Unterstützend wirkten die etwas besseren US-Daten und die zunehmende Zuversicht bezüglich der Euro-Schuldenkrise, nachdem einige Parlamente, einschließlich des Deutschen Bundestags, der Aufstockung des EFSF zugestimmt haben. Kupfer gehörte gestern zu den schwächeren Metallen und hat nach einem Preiseinbruch um rund 6% erneut die Marke von 6800 USD je Tonne getestet, bevor es wieder über 7200 USD geschlossen hat.

Fundamental gesehen gibt es aktuell wenig Anlass für die Preisschwäche. Im weltgrößten Kupferproduzentenland Chile konnte sich die Kupferproduktion im August zwar von den streikbedingten Tiefstwerten des Juli erholen, lag jedoch mit 427,4 Tsd. Tonnen noch immer 8,7% unter dem Vorjahresniveau. Angesichts anhaltenender Streikgefahren bleibt die Angebotssituation anspannt.

Gestern sind die Minenarbeiter auf der Cerro Verde Kupfermine in Peru in den Streik getreten. Außerdem ist die Anzahl sog. cancelled warrants, d.h. der gekündigten Lagerscheine, um über 40% auf knapp 31 Tsd. Tonnen bzw. das höchste Niveau seit Juni gestiegen. Dies deutet oft auf eine stärkere Nachfrage hin.

Während der Kupferpreis weiterhin über den Grenzproduktionskosten handelt, befinden sich die Preise für einige andere Metalle bereits darunter. Das zwingt die Produzenten zu teilweise drastischen Handlungen. So hat der weltgrößte Zinnexporteur Indonesien beschlossen, ab 1.Oktober ein Exportverbot zu verhängen, bis die Zinnpreise wieder die Marke von 25.000 USD je Tonne erreichen. Aktuell notiert Zinn bei rund 20.500 USD.

Agrarrohstoffe

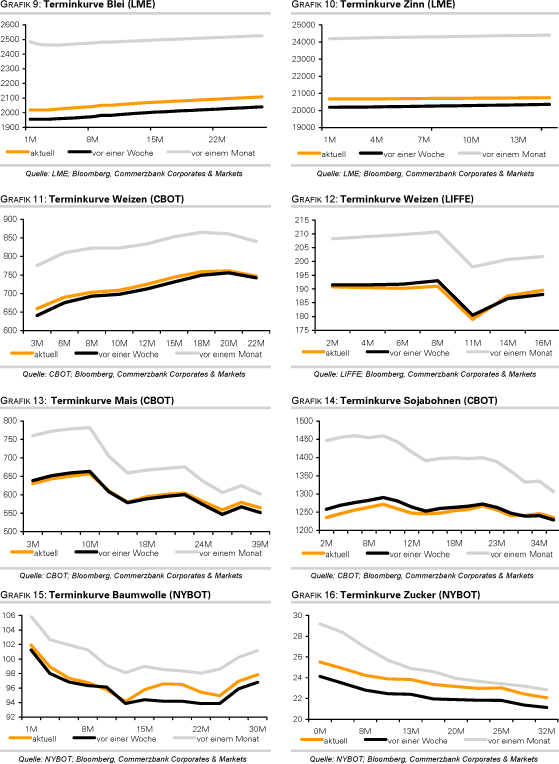

Russland hat laut dem dortigen Agrarministerium bis zum 28. September 86,4 Mio. Tonnen Getreide geerntet. Zum selben Zeitpunkt des Vorjahres, als eine Jahrhundertdürre das Land heimsuchte, waren es nur 58,2 Mio. Tonnen. Das bisherige Erntevolumen liegt sogar leicht über dem von vor zwei Jahren, als bis Ende September 86,2 Mio. Tonnen Getreide von den Feldern geholt wurden. Es ist daher gut möglich, dass die bisherige Schätzung für die russische Gesamternte von 90 Mio. Tonnen übertroffen werden kann. Im Jahr 2009 betrug die Erntemenge immerhin 97 Mio. Tonnen.

Zwar ist von den bisherigen Erntemengen noch ein leichter Abschlag vorzunehmen, weil das Getreide noch gereinigt und getrocknet werden muss und dadurch etwas an Gewicht verliert. Allerdings sind auch erst 84,6 Prozent der Ackerflächen abgeerntet. Russland ist damit eine der positiven Überraschungen am Weltgetreidemarkt.

Gleiches gilt für Indien, wo in diesem Jahr nach einer leicht überdurchschnittlichen Monsunsaison mit einer Rekordgetreideernte von 245 Mio. Tonnen gerechnet wird. Die besseren Ernten in Russland und Indien dürften dazu beitragen, die Angebotsknappheit am Weltgetreidemarkt zu lindern. Mit 345 Mio. Tonnen sollen die weltweiten Getreidelagerbestände laut International Grains Council Ende 2011/12 auf das niedrigste Niveau seit vier Jahren fallen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.