Preisrückgang setzt sich zu Wochenbeginn fort

24.06.2013 | Eugen Weinberg

Energie

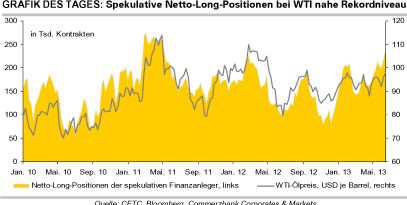

EnergieEin festerer US-Dollar, steigende US-Anleiherenditen und fallende asiatische Aktienmärkte setzen die Rohölpreise zum Auftakt der neuen Handelswoche weiter unter Druck. Brent fällt am Morgen unter 100 USD je Barrel, WTI handelt bei knapp 92 USD je Barrel. Der Rückgang um mehr als sechs USD je Barrel seit Mitte letzter Woche dürfte auch auf den Ausstieg von spekulativen Finanzanlegern zurückzuführen sein. Diese hatten in der Woche bis zum 18. Juni ihre Netto-Long-Positionen bei WTI um 25,5 Tsd. auf 241,5 Tsd. Kontrakte ausgeweitet und damit zum Preisanstieg der US-Ölsorte auf 99 USD je Barrel beigetragen.

Die Netto-Long-Positionen lagen damit kurz vor dem Preisrückgang nur noch knapp unter dem im Frühjahr 2011 verzeichneten Rekordniveau. Entsprechend groß war das Korrekturpotenzial, was sich nun zu Teilen entladen haben dürfte. Genaueren Aufschluss hierüber werden die CFTC-Daten Ende der Woche geben. Heute Mittag veröffentlicht die ICE die entsprechenden Daten für Brent. Auch hier dürfte es analog zu WTI zu einem Aufbau von Netto-Long-Positionen gekommen sein, da der Brentpreis in der Berichtswoche ebenfalls deutlich zulegen konnte. Die Angebotsrisiken, welche zum Preisanstieg bis Mitte letzter Woche maßgeblich beigetragen hatten, sind aktuell in den Hintergrund getreten. Sie existieren aber weiterhin und dürften eine Preiserholung einleiten, sobald der Gegenwind seitens der Finanzmärkte nachlässt. Kurzfristig überwiegen aufgrund der oben genannten Belastungsfaktoren dennoch die Abwärtsrisiken.

Edelmetalle

Gold, Silber & Co. setzen zum Wochenauftakt ihren Abwärtstrend fort, nachdem sich die Preise Ende letzter Woche etwas erholt hatten. So handelt Gold 1% schwächer bei rund 1.280 USD je Feinunze. Silber gibt einmal mehr überproportional um 2,5% nach und fällt auf 19,5 USD je Feinunze. Neben dem festen US-Dollar belasten die weiter steigenden Anleiherenditen, wodurch sich die Opportunitätskosten der Goldhaltung erhöhen. Die Rendite 10-jähriger US-Staatsanleihen ist beispielsweise auf 2,6% und damit den höchsten Stand seit August 2011 gestiegen. Die Dynamik der ETF-Abflüsse hat in Folge des Preissturzes wieder zugenommen.

So sind am Donnerstag und Freitag zusammengenommen aus den von Bloomberg erfassten Gold-ETFs 12,6 Tonnen abgeflossen. Schon im Vorfeld des Preisverfalls in der zweiten Wochenhälfte hatten sich die spekulativen Finanzinvestoren aus dem Goldmarkt zurückgezogen. Gemäß CFTC-Statistik wurden die Netto-Long-Positionen in der Woche zum 18. Juni um 29% auf ein 4-Wochentief von 39,3 Tsd. Kontrakten reduziert. Dieses dürfte unseres Erachtens mittlerweile unterschritten worden sein, womit die spekulativen Finanzinvestoren gegenüber Gold so pessimistisch gestimmt wie zuletzt vor sechs Jahren wären. Im Falle von Silber wurden die Netto-Short-Positionen mit 0,4 Tsd. Kontrakten nahezu unverändert beibehalten. Solange der Gegenwind seitens der Finanzmärkte anhält, dürften Gold und Silber unter Druck bleiben, zumal auch die physische Nachfrage derzeit nur verhalten ist.

Industriemetalle

Die Metallpreise stehen zum Start der neuen Handelswoche wieder unter Druck, nachdem es am Freitag gegen den allgemeinen negativen Markttrend zu einer moderaten Erholungsbewegung kam. Belastet werden sie unter anderem von schwachen chinesischen Aktienmärkten - gemessen am CSI 300 geben diese um gut 6% nach - und einem festen US-Dollar. Kupfer fällt heute Morgen um 3% auf 6.600 USD je Tonne und handelt damit auf dem tiefsten Stand seit Juli 2010. Freeport-McMoRan hat am Wochenende von der indonesischen Regierung die Genehmigung zur Wiederaufnahme der oberirdischen Produktionsaktivitäten und der Verarbeitungsanlagen in der Grasberg-Mine, der weltweit zweitgrößten Kupfermine, erhalten. Die Produktion war seit dem schweren Grubenunglück Mitte Mai gestoppt.

Bis die ursprünglichen Produktionsraten wieder erreicht sind, dürften allerdings noch einige Wochen vergehen. Wie Daten der International Copper Study Group (ICSG) zeigen, war der globale Kupfermarkt im Vorfeld der verschiedenen Minenprobleme noch gut versorgt. Demnach bestand im ersten Quartal ein Angebotsüberschuss von 222 Tsd. Tonnen. Dieser war neben einer höheren Produktion auch auf eine schwache Nachfrage zurückzuführen, die im Vergleich zum Vorjahr um 5,3% rückläufig war. Wie die Importstatistiken zeigten, hatte sich vor allem China mit Käufen zurückgehalten. Die ICSG geht allerdings davon aus, dass es in dieser Zeit zu einem starken Abbau der nicht offiziell erfassten Lagerbestände in China gekommen ist, so dass sich die auf den ersten Blick schwache Nachfrage etwas relativiert.

Agrarrohstoffe

Gleich zwei europäische Institutionen haben zum Ende der Woche ihre Prognosen für die diesjährige EU-Produktion von Getreide aktualisiert. Die Europäische Vereinigung der Getreide- und Ölsaatenhändler Coceral erwartet demnach eine EU-Weichweizenernte von 130,7 Mio. Tonnen (+4,2% gg. Vj.). Dabei wird bereits Kroatien einbezogen, das zum 1. Juli EU-Mitglied wird und etwa 900 Tsd. Tonnen produzieren soll. Gegenüber der März-Prognose wurden v.a. die Ernten in Spanien und Rumänien höher angesetzt. Der Europäische Bauernverband Copa-Cogeca liegt mit seiner EU-Weichweizenschätzung von knapp 127 Mio. Tonnen niedriger als Coceral, selbst wenn man bedenkt, dass Kroatien bei Copa-Cogeca nicht einbezogen wurde.

Auch bei Mais fällt die Prognose unterschiedlich aus: Coceral prognostiziert 66,2 Mio., Copa-Cogeca 62,1 Mio. Tonnen (+9% gegenüber dem EU-27-Wert von 2012). Etwa 2 Mio. Tonnen der Differenz erklären sich allerdings durch die unterschiedliche Berücksichtigung Kroatiens. Alles in allem bestätigen die Prognosen, dass die EU zur erwarteten globalen Produktionssteigerung auf Rekordniveau bei Mais bzw. nahe Rekordniveau bei Weizen einen nicht unwesentlichen Beitrag leisten dürfte. Ähnlich hoch sind die Schätzungen beider Insititutionen für Raps, wo rund 20 Mio. Tonnen erwartet werden (+2,3%) und die Produktion Kroatiens zu vernachlässigen ist.