Talfahrt bei Gold setzt sich fort

26.06.2013 | Eugen Weinberg

Energie

EnergieDie Ölpreise geben am Morgen ihre Gewinne von gestern teilweise wieder ab. Brent fällt wieder unter 101 USD je Barrel, WTI auf gut 94 USD je Barrel. Zwar haben sich durch die gestrigen US-Konjunturdaten die Nachfrageperspektiven aufgehellt. So stiegen die Auftragseingänge für langlebige Güter, die Neubauverkäufe und das Verbrauchervertrauen stärker als erwartet. Allerdings erhöhen sich damit auch die Chancen, dass die US-Notenbank Fed vorzeitig "QE3" beendet. Dieser negative Begleitaspekt führte dazu, dass die Ölpreise seit gestern Nachmittag wieder nachgeben. Zudem hat der Pipelinebetreiber Enbridge eine seit dem Wochenende geschlossene Ölpipeline in Kanada teilweise wieder in Betrieb genommen.

Eine weitere Normalisierung ist in den kommenden Tagen vorgesehen. Die bisherigen Lieferausfälle werden in den heutigen US-Lagerdaten noch nicht sichtbar sein, da diese erst nach dem Stichtag der Erhebung auftraten. Erwartet wird ein Lagerabbau bei Rohöl um 1,8 Mio. Barrel. Allerdings fiel der Rückgang der Rohölvorräte in der vergangenen Woche laut gestrigem API-Bericht mit lediglich 28 Tsd. Barrel deutlich niedriger aus. Der US-Erdgaspreis ist auf ein 3-Monatstief von 3,65 USD je mmBtu gefallen. Preisbelastend ist die Aussicht auf kühlere Temperaturen im Osten der USA, wodurch die Nachfrage zum Betrieb der Klimaanlagen sinkt.

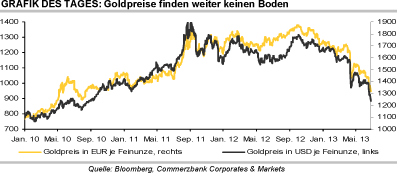

Edelmetalle

Der Goldpreis fällt heute Morgen deutlich um 3,5% auf 1.232 USD je Feinunze. In Euro gerechnet gibt das gelbe Edelmetall ebenfalls um 3,5% auf 943 EUR je Feinunze nach. In beiden Fällen stellt dies den tiefsten Stand seit August 2010 dar. In den USA wurden gestern Nachmittag verschiedene Konjunkturdaten veröffentlicht, die allesamt über den Erwartungen lagen. Dies verstärkt Erwartungen, dass die US-Notenbank Fed ihr Anleihekaufprogramm frühzeitig reduziert. Im Zuge dessen kam es zu einer Aufwertung des US-Dollars und auch die Rendite 10-jähriger US-Staatsanleihen ist wieder merklich gestiegen. Der Goldpreis kam allerdings erst heute Morgen im asiatischen Handel stark unter Druck. Das Unterschreiten des Tiefs von letzter Woche dürfte zu technisch bedingten Anschlussverkäufen geführt haben.

Der Preisrutsch seit Mitte letzter Woche hat dazu geführt, dass die ETF-Verkäufe wieder zugenommen haben. Die von Bloomberg erfassten Gold-ETFs verzeichneten gestern mit 23,3 Tonnen den stärksten Tagesabfluss seit Mitte April. Seit Jahresbeginn sind mittlerweile knapp 565 Tonnen aus den Gold-ETFs abgeflossen. Dies sind 30 Tonnen mehr als die Zentralbanken gemäß WGC-Daten im letzten Jahr insgesamt gekauft hatten.

Die jüngsten Daten des IWF zu den Goldkäufen der Zentralbanken lassen darauf schließen, dass die Rekordkäufe aus dem Vorjahr womöglich nicht erreicht werden. Exklusive der Türkei haben die Zentralbanken der Schwellenländer im Mai nur rund 10 Tonnen Gold erworben. Unterdessen werden in Indien die Maßnahmen zur Eindämmung der Goldnachfrage ausgeweitet. Nun dürfen auch regionale Banken in ländlichen Gegenden keine Kredite mehr gewähren, die mit Goldschmuck und -münzen besichert sind. Die ländliche Bevölkerung steht für ungefähr 60% der gesamten indischen Goldnachfrage.

Industriemetalle

Die gestrige Erholungsbewegung währte offenbar nur kurz und die Metallpreise stehen heute Morgen bereits wieder unter Druck. Nach wie vor bestimmen Sorgen über die Auswirkung der Liquiditätsknappheit in China auf die dortige Realwirtschaft das Bild. Diese überlagern anscheinend auch gute Konjunkturdaten, wie sie zum Beispiel gestern aus den USA berichtet wurden. Die chinesische Zentralbank hatte gestern offiziell bestätigt, dass sie einigen Banken Liquidität zur Verfügung gestellt hat, um die Geldmarktzinsen zu stabilisieren. Sofern notwendig wird sie eigenen Angaben zufolge weitere Maßnahmen ergreifen, um die Stabilität in den Geldmärkten zu gewährleisten. Solange die Stimmung unter den Marktteilnehmern so negativ ist, dürften die Metallpreise allerdings weiter belastet sein.

Zeitungsberichten zufolge plant die chinesische Regierung die baldige Veröffentlichung eines Plans zur Eindämmung der Überkapazitäten im inländischen Aluminiummarkt. Angaben des Verbands der chinesischen Nichteisen-Industrie zufolge wird China im Jahr 2015 mehr als 40 Mio. Tonnen Produktionskapazitäten für Aluminium haben. Im aktuellen 5-Jahresplan seien jedoch nur 24 Mio. Tonnen vorgesehen. Schon im letzten Jahr wies China gemäß Verbandsangaben Produktionskapazitäten von über 27 Mio. Tonnen auf. Ein Großteil der Aluminiumhersteller habe im letzten Jahr Verluste erwirtschaftet, so der Verband weiter.

Agrarrohstoffe

Der Preis für Rohzucker, der in der vergangenen Woche erneut unter 17 US-Cents je Pfund abgesackt war, wird inzwischen wieder knapp über dieser Marke gehandelt. Dies ist der Befürchtung geschuldet, heftige Regenfälle in Brasilien könnten dort die Erntearbeiten erschweren und die Zuckererträge schmälern. Die Aussicht auf eine sehr hohe brasilianische Zuckerrohrernte und einen weiteren - wenn auch im Vergleich zur Vorsaison geringeren - globalen Überschuss in 2013/14 hatte die Preise seit Jahresbeginn um 15% nachgeben lassen. Kurzfristig orientierte Marktteilnehmer setzen bereits seit Februar mehrheitlich auf fallende Preise und hielten letzte Woche an der Terminbörse in New York rekordhohe Netto-Short-Positionen von über 70 Tsd. Kontrakten.

Inzwischen könnte sich diese Zahl aber reduziert haben. Noch kräftiger konnte über die letzten fünf Handelstage der Preis von Weißzucker in London zulegen. Mit knapp 520 USD je Tonne notiert Weißzucker im August-Kontrakt so hoch wie zuletzt vor drei Monaten. Dabei war es aber auch gerade dieser nächstfällige Kontrakt, bei dem der Preisanstieg besonders stark ausfiel. Dies signalisiert eine aktuell knappe Verfügbarkeit. Tatsächlich wird befürchtet, dass nicht ausreichend Ware zur Verfügung steht, um bei Fälligkeit gegen diesen Kontrakt geliefert zu werden. Da im Herbst die neue Ernte der nördlichen Halbkugel zur Verfügung stehen wird, notiert Weißzucker in London im Oktober-Kontrakt bereits deutlich niedriger.