Notenbanken sorgen für Preisrallye

07.10.2011 | Eugen Weinberg

Energie

EnergieDie Rohstoffpreise konnten gestern auf breiter Front deutlich zulegen. Der Brentölpreis stieg im Zuge dessen um 3% auf 105,5 USD je Barrel, WTI um knapp 4% auf 82,5 USD je Barrel. Maßgeblich dazu bei trugen die gestrigen Notenbankentscheidungen. Die Bank of England hat beschlossen, ihre Anleihekäufe wieder aufzunehmen.

Die EZB hat zwar nicht wie von manchem erwartet die Zinsen gesenkt, dafür aber mehrere liquiditätsverbessernde Maßnahmen zur Stabilisierung des Bankensystems bekanntgegeben. Die Konjunkturaussichten dürften sich dadurch nicht nennenswert verbessern. Entsprechend skeptisch sind wir, was die Nachhaltigkeit der Preiszuwächse angeht. Hinzu kommt, dass sich die Angebotslage auf dem Ölmarkt mit der immer konkreter werdenden Rückkehr Libyens merklich entspannen sollte. Erstmals seit dem Sturz des ehemaligen Machthabers Gaddafi wird Libyen wieder Rohöl exportieren.

Ein Tanker mit einer Kapazität von 950 Tsd. Barrel soll Schiffereiangaben zufolge heute mit libyschem Öl beladen werden und nach Asien auslaufen. Dies dürfte den dortigen Abnehmern gelegen kommen, nachdem Saudi-Arabien seine Preise für zwei Ölsorten mit Lieferung im November nach Asien erhöht hat und Rekordaufschläge gegenüber Rohöl aus Dubai bzw. Oman verlangt. Heute dürfte sich das Interesse des Marktes vor allem auf die US-Arbeitsmarktdaten richten. Eine enttäuschende Zahl an neugeschaffenen Stellen könnte die Nachfragesorgen schnell wieder in den Vordergrund rücken und den Ölpreis unter Druck setzen.

Edelmetalle

Während Gold und Platin gestern nur unterdurchschnittlich profitieren konnten, legten Silber und Palladium um mehr als 5% zu. Allerdings waren Silber und Palladium zuletzt auch besonders deutlich gefallen. So ist der Palladiumpreis seit Anfang September um bis zu 30% eingebrochen, Silber seit Mitte September sogar um bis zu 35%. Von daher dürfte es sich bei den gestrigen Preisgewinnen lediglich um eine Gegenbewegung handeln. Eine dauerhafte Preiserholung ist eher unwahrscheinlich.

Palladium ist mit einer industriellen Verwendung von knapp 80% an der Gesamtnachfrage das Industriemetall unter den Edelmetallen, was angesichts der Eintrübung der Konjunkturaussichten auf den Preisen lastet. Zudem kam es zuletzt auch zu beträchtlichen Abflüssen aus den Palladium-ETFs. Die Palladium-ETF-Bestände sanken seit Mitte September um 182 Tsd. Unzen bzw. 9% und liegen mittlerweile auf dem niedrigsten Niveau seit einem Jahr. Die Finanzanleger haben somit den Preisrückgang bei Palladium verstärkt.

Ähnliches lässt sich auch zu Platin sagen, welches im Preis seit Mitte September um 20% gefallen ist und wo es ebenfalls zu beträchtlichen Abflüssen aus den ETFs kam (-72 Tsd. Unzen bzw. minus 5%). Da die Schmucknachfrage bei Platin mit knapp 30% einen deutlich höheren Anteil an der Gesamtnachfrage hat, schätzen wir die Aussichten für Platin kurzfristig etwas besser ein als für Palladium. Dazu dürfte auch beitragen, dass Platin derzeit weniger kostet als Gold, obwohl es wesentlich seltener ist und als hochwertigerer Schmuck gilt.

Industriemetalle

Auch die Metallmärkte profitieren deutlich von dem allgemeinen Stimmungsumschwung an den Finanzmärkten. Kupfer legte im gestrigen Handel knapp 6% zu und verteuert sich heute morgen weiter bis auf 7.300 USD je Tonne. Zusätzlich Unterstützung gibt die Nachricht, dass die Streikaktivitäten in der drittgrößten Kupfermine der Welt, der Grasberg-Mine in Indonesien, verlängert werden. Der Betreiber der Mine, Freeport McMoran, sieht sich zudem mit einem Arbeitsausstand in der Cerro Verde Mine in Peru konfrontiert, wo die Gewerkschaften am Montag ein Lohnangebot abgelehnt hatten. In dieses Umfeld fallen die üblicherweise zur "LME-Week" beginnnenden Verhandlungen über die jährlichen Verarbeitungsgebühren (TC/RCs).

Trotz eines bisher ohnehin eher angespannten Marktes für Kupferkonzentrat wollen die Verarbeiter das zweite Jahr in Folge höhere TC/RCs durchsetzen und verweisen auf ein künftig höheres Angebot. In 2011 lagen die Benchmark-TC/RCs bei 56 USD je Tonne bzw. 5,65 US Cents je Pfund, nach 46,5 USD bzw. 4,65 US-Cents in 2010.

Zinn verbuchte mit einem Plus von 5% gestern den zweitgrößten Tagesgewinn unter den Industriemetallen und notiert heute bei knapp 23.000 USD je Tonne. Indonesiens Zinnverband äußerte gestern die Einschätzung, dass der Exportstopp, der am 1. Oktober begann, einen Monat dauern könne, bis die Preise 25 000 USD je Tonne wieder übersteigen werden. Indonesien stellte 2010 mit 84 Tsd. Tonnen 27% der weltweiten Minenproduktion.

Agrarrohstoffe

Der Rückgang der Getreidepreise in den vergangenen Wochen macht sich auch in der jüngsten Einschätzung der Welternährungsorganisation FAO bemerkbar. Im September fiel der von der FAO errechnete Nahrungsmittelpreisindex um 1,9% und liegt mittlerweile 5,5% unter dem im Februar verzeichneten Rekordhoch. Die FAO rechnet in den kommenden Monaten aufgrund eines steigenden Angebots und einer niedrigeren Nachfrage mit einem weiteren Rückgang der Nahrungsmittelpreise. Für das laufende Jahr rechnet die FAO mit einer weltweiten Getreideernte von 2,31 Mrd. Tonnen. Die globale Weizenernte soll sogar um 4,6% höher ausfallen als im letzten Jahr. Angesichts der wirtschaftlichen Unsicherheit und weiterhin niedriger Getreidereserven dürfte die Volatilität der Preise allerdings hoch bleiben.

In Brasilien droht im kommenden Jahr ein deutlicher Rückgang der Sojabohnenernte. Das staatliche Ernteprognoseinstitut Conab rechnet mit einer Erntemenge von 72,18 bis 73,29 Mio. Tonnen, nach einer Rekordernte von 75,3 Mio. Tonnen in diesem Jahr. Die Anbaufläche soll zwar auf ein Rekordniveau steigen, die Flächenerträge aber deutlich niedriger ausfallen. Zum einen war das letzte Jahr ein Ausnahmejahr, so dass der Rückgang der Erträge eine Normalisierung darstellt. Zum anderen könnte die Rückkehr des Wetterphänomens La Nina für Trockenheit in den südlichen Anbaugebieten sorgen. Brasilien ist der zweitgrößte Sojabohnenproduzent der Welt und stellt etwa ein Drittel der weltweiten Exporte.

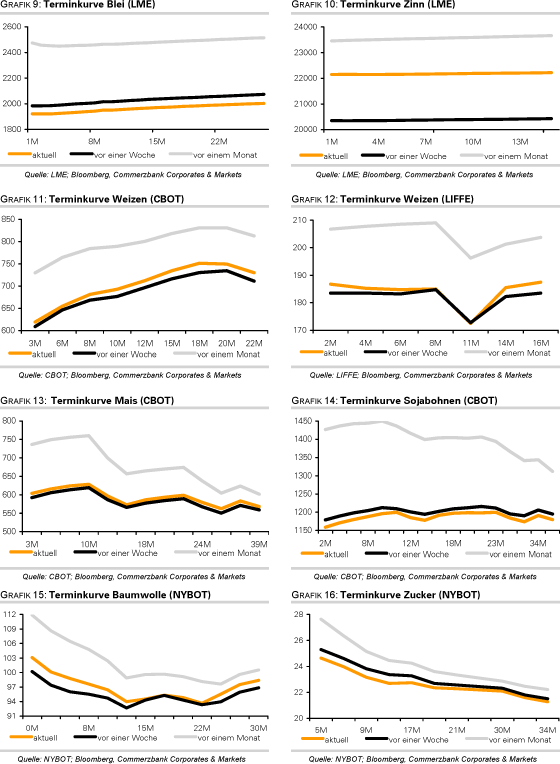

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.