Dank höherem Risikoappetit, freundlicher Wochenauftakt

10.10.2011 | Eugen Weinberg

Energie

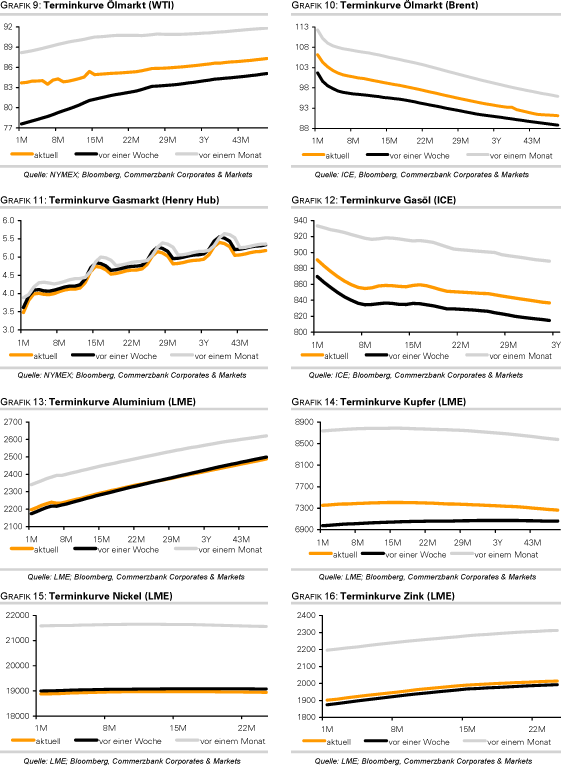

EnergieDer Brentölpreis stieg am Morgen auf 106,5 USD je Barrel, WTI erreichte die Marke von 84 USD je Barrel. Beides entspricht dem höchsten Preisniveau seit Ende September. Der Preisanstieg erklärt sich mit nachlassenden Rezessionsängsten, nachdem die US-Arbeitsmarktdaten am Freitag positiv überraschten. Zudem gibt es Hoffnungen auf eine umfassende Lösung für die Schuldenkrise in der Eurozone.

Bundeskanzlerin Merkel und Frankreichs Staatschef Sarkozy hatten am Wochenende eine solche für Ende des Monats angekündigt. Wir erachten beide Faktoren weder als angemessen noch als ausreichend, um eine nachhaltige Preiserholung zu rechtfertigen und führen diese eher auf eine Gegenbewegung nach den kräftigen Verlusten in den letzten Wochen zurück. Einige Finanzanleger dürften das niedrigere Preisniveau als Einstiegsgelegenheit erachtet haben, nachdem der Brentpreis in der vergangenen Woche bis auf 100 USD je Barrel gefallen war und der WTI-Preis sogar deutlich unterhalb von 80 USD je Barrel handelte. Für diese These sprechen auch die aktuellen Daten zur Marktpositionierung, welche von der CFTC am Freitag nach Handelsschluss veröffentlicht wurden.

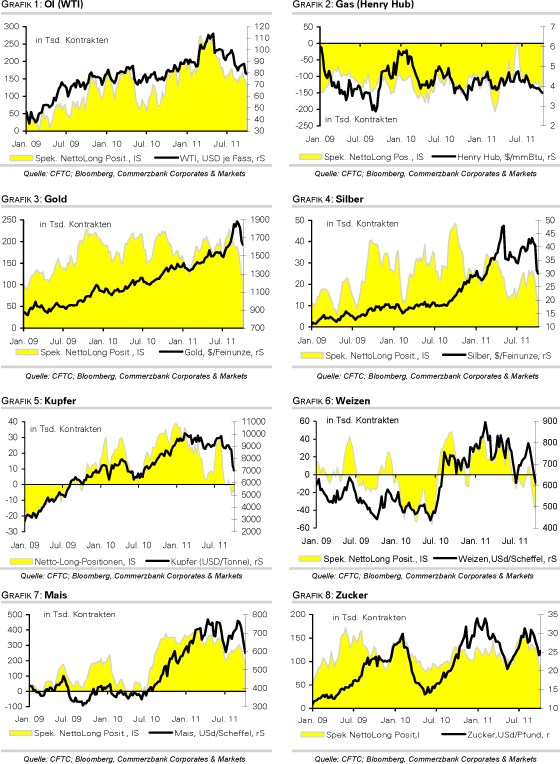

Die spekulativen Finanzanleger haben demnach in der Woche zum 4. Oktober ihre Netto-Long-Positionen bei WTI um weitere 15,5 Tsd auf 126.093 Kontrakte reduziert. Dies ist der niedrigste Stand seit September 2010. Der Stichtag war genau der Tag, an dem der WTI-Preis mit 75 USD je Barrel den Tiefstand erreichte. Seither konnte sich der Preis um 11% erholen. Die ICE veröffentlicht die entsprechenden Daten für Brent heute Mittag. Auch hier würde ein deutlicher Abbau der spekulativen Netto-Long-Positionen nicht überraschen.

Edelmetalle

Gold kann am Morgen auf 1.650 USD je Feinunze zulegen und bewegt sich derzeit im Einklang mit den Rohstoff- und Aktienmärkten. Dieses ungewöhnliche Verhalten zeigt, dass vor allem spekulative Finanzanleger für die aktuellen Preisbewegungen bei Gold verantwortlich sind. Entsprechend wichtig sind derzeit die wöchentlichen CFTC-Daten zur Marktpositionierung. Auch bei Gold kam es in der Woche zum 4. Oktober zu einem Abbau der spekulativen Netto-Long-Positionen um 1,8 Tsd. auf 120.689 Kontrakte, was dem niedrigsten Niveau seit Mai 2009 entspricht. Gleichzeitig war es der sechste Rückgang der Netto-Long-Positionen in den vergangenen sieben Wochen.

Verglichen mit den beiden Vorwochen hat sich der Positionsabbau deutlich verlangsamt. Dies könnte darauf hindeuten, dass die Bereinigung am Futuresmarkt weitgehend abgeschlossen ist und der Druck auf die Preise von dieser Seite nachlässt. Allerdings ist das Niveau der Netto-Long-Positionen noch immer deutlich höher als nach der Bereinigung im Herbst 2008. Insofern besteht nach wie vor ein gewisses Korrekturpotenzial, zumal davon auszugehen ist, dass die Netto-Long-Positionen in den vergangenen Tagen im Zuge des gestiegenen Goldpreises wieder ausgeweitet worden sind. Wir sehen daher das Risiko einer nochmaligen Abwärtsbewegung beim Goldpreis, sollten die Aktienmärkte erneut unter Druck geraten.

Industriemetalle

Die Augen der Marktteilnehmer an den Metallmärkten richten sich ab heute wieder nach China, nachdem die Händler von ihrer einwöchigen Pause zurückgekehrt sind. Am Donnerstag werden dort die Importdaten für September veröffentlicht. Die gute Stimmung nach den starken Preisanstiegen an der LME letzte Woche hat nicht lange angehalten. Der Kupferpreis an der SHFE ging mit einem mageren Plus von 2,5% aus dem Handel. Die Stimmung an den Metallmärkten bleibt negativ. So haben die spekulativen Finanzanleger in der Woche zum 4. Oktober ihre Netto-Short-Positionen bei Kupfer an der COMEX um 1,8 Tsd. auf 5.303 Kontrakte ausgeweitet. Sie befinden sich damit in der Nähe eines 2-Jahrestiefs. Damit ist die Stimmung schlechter als die Marktlage.

Die Streiksituation in der Grasberg-Mine in Indonesien scheint zu eskalieren. Bei einer Demonstration von Minenarbeitern wurde am Montag ein Demonstrant getötet. Mittlerweile befinden sich knapp die Hälfte der 23.000 Arbeiter der drittgrößten Kupfermine der Welt im Ausstand. Der Streik, welcher Mitte September begann, wurde in der vergangenen Woche von der Gewerkschaft bis Mitte November verlängert. Angesichts dessen sind Produktionsausfälle immer wahrscheinlicher, welche die bereits angespannte Lage am globalen Kupfermarkt weiter verschärfen dürften.

Dies zeigt sich auch in der LME-Lagerstatistik. Demnach kam es heute zu einem Lagerabbau um weitere 4,6 Tsd. auf 462.525 Tonnen, was dem niedrigsten Stand seit Mitte August entspricht. Wir erachten den Kupferpreis auf dem derzeitigen Niveau daher gut unterstützt.

Agrarrohstoffe

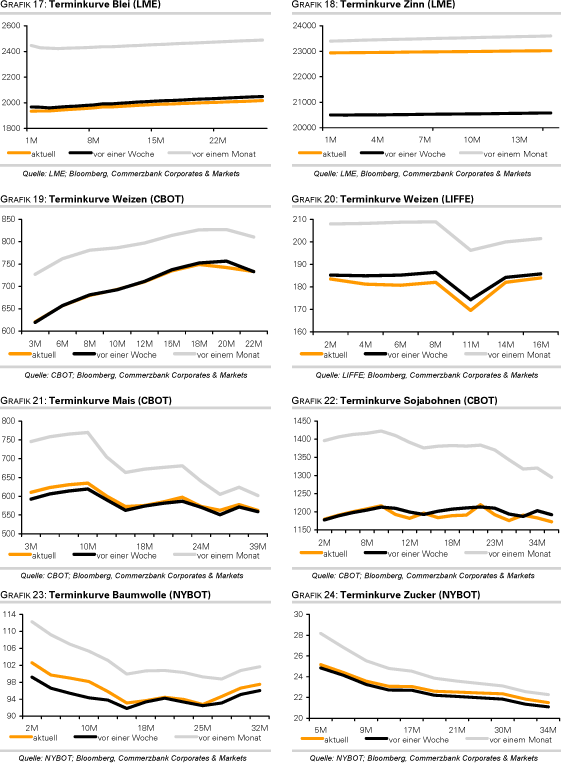

Die Getreide- und Ölsaatenpreise an der CBOT starten mit Gewinnen in die neue Handelswoche, was auch für die LIFFE eine freundliche Eröffnung erwarten lässt. Der Fokus an den Getreidemärkten dürfte sich auf die neuen Angebots- und Nachfrageschätzungen des US-Landwirtschaftsministeriums richten, welche am Mittwoch bekanntgegeben werden. Diese dürften eine leichte Entspannung beim Angebot signalisieren. Dies gilt insbesondere für Weizen, wo aufgrund besserer Ernten in Osteuropa und Asien mit einer Aufwärtsrevision der weltweiten Lagerbestände zu rechnen ist.

Diese Erwartungshaltung macht sich bereits im Verhalten der spekulativen Finanzanleger bemerkbar, die bereits seit Wochen auf fallende Weizenpreise setzen. Die spekulativen Netto-Short-Positionen verringerten sich in der Woche zum 4. Oktober zwar um 4,8 Tsd. Kontrakte, bleibt mit 33.157 Kontrakten aber weiterhin auf einem relativ hohen Niveau. Damit der Weizenpreis nochmals deutlich unter Druck gerät, müsste die Lagerbestandsschätzung des USDA somit nochmals deutlich höher ausfallen.

Ähnliches gilt für Mais, wo die spekulativen Netto-Long-Positionen in derselben Berichtswoche um 18,1 Tsd. auf 193.620 Kontrakte reduziert wurden. So niedrig waren sie zuletzt im Juli 2010. Die wesentlich knappere Versorgungslage bei Mais dürfte die Spekulanten davon abhalten, auf einen weiteren Preisrückgang bei Mais zu setzen.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.