WTI-Ölpreis steigt auf 14-Monatshoch

03.07.2013 | Eugen Weinberg

Energie

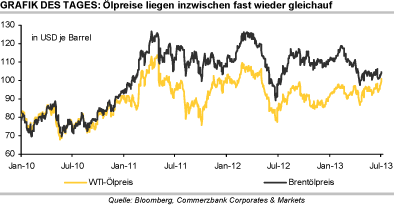

EnergieDer Brentölpreis ist in der Nacht auf 105,5 USD je Barrel gestiegen. Der WTI-Preis erreichte mit 102 USD je Barrel sogar ein 14-Monatshoch. Seit Wochenbeginn konnte WTI bereits um 5% zulegen. Begleitet wird der Preisanstieg von einem ungewöhnlich hohen Handelsvolumen. Allein gestern wurden mehr als 1 Mio. WTI-Kontrakte gehandelt, was zuletzt im Februar 2012 der Fall war. Das tagesdurchschnittliche Handelsvolumen seit Jahresbeginn liegt bei 600 Tsd. Kontrakten. Die Preisdifferenz zwischen Brent und WTI hat sich inzwischen auf 3 USD je Barrel verringert, das niedrigste Niveau seit Dezember 2010. Das vordere Ende der WTI-Terminkurve ist mittlerweile in ausgeprägter Backwardation.

Bis Mitte Juni bestand in diesem Bereich der Terminkurve noch Contango. Marktteilnehmer führen die Preisentwicklung bei WTI auf die Zuspitzung der Lage in Ägypten - heute läuft das Ultimatum der Armee an Präsident Mursi aus - und den kräftigen Rückgang der US-Rohöllagerbestände zurück, welcher gestern Abend nach Handelsschluss vom API berichtet wurde. Allerdings hätte von den geopolitischen Spannungen Brent stärker profitieren müssen als WTI, so dass sich die Einengung der Preisdifferenz damit nicht erklären lässt.

Der Rückgang der US-Rohölvorräte in der vergangenen Woche um 9,4 Mio. Barrel dürfte auf die Schließung zweier Pipelines in Kanada zurückzuführen sein, wodurch vorübergehend weniger Rohöl in die USA geflossen ist. Dies ist mittlerweile aber behoben. Zudem sind die Rohölvorräte in Cushing sogar gestiegen. Fundamental ist die Preisbewegung bei WTI daher nicht zu erklären. Diese dürfte vor allem technisch getrieben sein. Marktteilnehmer, welche auf eine nochmalige Ausweitung der Preisdifferenz setzten, mussten sich eindecken.

Edelmetalle

Der Anstieg der Gold- und Silberpreise wurde gestern Nachmittag durch einen festeren US-Dollar ausgebremst, so dass diese beiden Edelmetalle ihre bis dahin aufgelaufenen Gewinne wieder abgaben. Heute Morgen handelt Gold bei rund 1.250 USD je Feinunze, Silber notiert bei knapp 19,6 USD je Feinunze. Die jüngsten Entwicklungen in Portugal und Griechenland legen nahe, dass die Schuldenkrise in der Eurozone wieder mehr ins Gedächtnis der Marktteilnehmer rückt. Denn nach dem Rücktritt zweier Minister in Portugal ist die politische Unsicherheit gestiegen, ob die Koalitionsregierung hält.

Daneben ist Nervosität hinsichtlich des nächsten Troika-Berichts für Griechenland aufgekommen. Sollte es dadurch auch Ansteckungseffekte auf andere krisengeschüttelte Länder geben, könnte die Nachfrage nach Gold als Krisenwährung wieder zunehmen. Immerhin sind die Zinsdifferenzen für spanische und italienische Anleihen seit gestern merklich gestiegen.

Platin und Palladium treten weitgehend auf der Stelle, obwohl in den USA im Juni deutlich mehr Fahrzeuge verkauft wurden. Die saisonbereinigten annualisierten Verkäufe sind im Vergleich zum Vorjahr um fast 11% auf 15,89 Mio. Fahrzeuge gestiegen. Dies ist der höchste Wert seit November 2007. Die hohen Fahrzeugverkäufe in den USA sprechen für eine robuste Nachfrage nach Platin und Palladium, was die Preise unterstützen sollte.

Industriemetalle

Gemeinsam mit den Energieträgern können sich die Industriemetalle relativ gut gegen schwächere Aktienmärkte und einen festeren US-Dollar behaupten. Kupfer steigt heute Morgen vorübergehend auf knapp 7.000 USD je Tonne - ein 2-Wochenhoch - und hat damit von seinem Tief letzte Woche bereits fast 400 USD bzw. 6% aufgeholt. Offensichtlich haben einige Marktteilnehmer nach zuletzt besseren Konjunkturdaten Short-Positionen glattgestellt, nachdem der Pessimismus der spekulativen Finanzinvestoren zu Beginn der vergangenen Woche ein 11-Wochenhoch erreicht hatte. Sollte sich dieser Trend fortsetzen, dürfte der Kupferpreis gut unterstützt sein.

Das chinesische Handelsministerium hat die zweite Tranche der Exportquoten für Seltene Erden freigegeben. Demnach dürfen bis Ende des Jahres 16 Seltene Erden-Produzenten im Reich der Mitte zusätzliche 15.500 Tonnen ausführen. Die erlaubte Höchstmenge für das Gesamtjahr steigt dadurch auf 31.001 Tonnen und liegt fast exakt auf dem Niveau des Vorjahres.

Da mittlerweile auch außerhalb Chinas wie z.B. in den USA und Australien die Produktion Seltener Erden aufgenommen wurde - Chinas Marktanteil ist gemäß Daten der US-Geologiebehörde im letzten Jahr auf 86% gesunken -, entspannt sich die Situation am Weltmarkt etwas. Unseres Erachtens bedarf es eines merklichen Anstiegs der Nachfrage, der wohl mit einer Erholung der Weltwirtschaft einhergehen würde, bevor die Preise für Seltene Erden wieder stärker anziehen dürften.

Agrarrohstoffe

In seinem jüngsten Marktbericht hat der Internationale Getreiderat (IGC) seine Prognosen zu Angebot- und Nachfrage bei Weizen in der Saison 2013/14 fast unverändert gelassen. Wie das US-Landwirtschaftsministerium erwartet auch der IGC einen nahezu ausgeglichenen Markt. Die Änderungen bei Mais summieren sich auf ein gegenüber dem letzten Bericht um 2 Mio. Tonnen höher erwarteten globalen Überschuss von nun 30 Mio. Tonnen. Damit liegt der IGC um 2 Mio. Tonnen höher als das USDA.

Da dieses seine Flächenschätzung bei Mais auf dem hohen Niveau belassen hat, welches die US-Farmer vor den Aussaatverzögerungen beabsichtigt hatten, scheint auch der IGC hier keinen Korrekturbedarf zu sehen. Einen deutlich niedrigeren Überschuss als das USDA erwartet der IGC dagegen bei Sojabohnen, für die im Juli-Bericht erstmals eine detaillierte Prognose veröffentlicht wurde. Demnach soll der Überschuss mit 7 Mio. Tonnen nur halb so hoch sein wie ihn das USDA erwartet.

Beide Institutionen erwarten bei Raps nach den defizitären Vorjahren nochmals ein Jahr marginal sinkender Lagerbestände, auch wenn die globale Produktion um etwa 3% zulegen soll: Trotz sinkender Fläche dürfte die Produktion in Kanada angesichts höherer Erträge zulegen, auch in der EU wird ein deutlicher Zuwachs erwartet. Nun melden auch Russland und die Ukraine deutlich höhere Erträge als im dürrebedingt schlechten Jahr 2012. Niedrigere Sojabohnenpreise dürften aber trotz der weiter angespannten Marktsituation bei Raps auch hier die Preisentwicklung belasten.