Preiserholung nur ein Strohfeuer?

11.10.2011 | Eugen Weinberg

Energie

EnergieDie Rohstoffpreise konnten gestern durch die Bank kräftig zulegen. Die Ölpreise stiegen um 3%. Der Brentölpreis nähert sich damit wieder der Marke von 110 USD je Barrel. Begünstigt wurde der Preisanstieg durch eine Rallye an den Aktienmärkten, welche von einer deutlichen Abschwächung des US-Dollar begleitet wurde. Zudem dürften in den Preisanstieg hinein Short-Positionen geschlossen worden sein, welche im Zuge des Preisrückgangs bis Mitte letzter Woche aufgebaut worden waren.

So waren die spekulativen Netto-Long-Positionen bei Brent in der vergangenen Woche auf das niedrigste Niveau seit Beginn der Aufzeichnungen vor vier Monaten gefallen. Dieser Rückgang war maßgeblich auf einen Anstieg bei den Short-Positionen zurückzuführen, welche im Zuge dessen ein Rekordhoch erreichten. Die Hoffnung auf eine umfassende Lösung der Schuldenkrise in der Eurozone kann als Begründung für die deutliche Preiserholung kaum herhalten. Bereits heute könnte dieser Marktoptimismus auf die Probe gestellt werden. Denn das slowakische Parlament stimmt heute über die Erweiterung des Euro-Rettungsschirms ab und eine Zustimmung ist alles andere als sicher.

Wir erachten den jüngsten Preisanstieg als vorübergehend. Aufgrund von Streiks in Kuwait und Nigeria kann es kurzzeitig zu Lieferausfällen aus diesen Ländern kommen. Zudem hat Royal Dutch Shell die vertragsgemäße Lieferung von Rohöl der Sorte Forcados aus Nigeria aus Gründen höherer Gewalt nach der Sabotage einer Ölleitung für die kommenden drei Monate außer Kraft gesetzt. Betroffen sind elf Lieferungen von jeweils 950 Tsd. Barrel. Dafür wurde allerdings die Höhere-Gewalt-Klausel für Exporte von Bonny Light aufgehoben.

Edelmetalle

Der Goldpreis konnte am Morgen auf 1.684 USD je Feinunze steigen, den höchsten Stand seit 2½ Wochen. Wie schon in den vergangenen Tagen bewegt sich Gold weitgehend im Einklang mit den Aktien- und Rohstoffmärkten. Dieses Verhalten ist dadurch zu erklären, dass nach wie vor die Akteure auf dem Futuresmarkt für die Preisentwicklung maßgeblich sind. Diese setzen allein auf Preisbewegungen und sehen Gold nicht als sicheren Hafen und wertstabile Anlage. Somit ist auch keineswegs sicher, dass der Goldpreis im Falle einer neuerlichen Zuspitzung der Schuldenkrise in der Eurozone profitieren würde.

Wir sehen das Aufwärtspotenzial bei Gold kurzfristig als ausgereizt. Bei höheren Preisen dürfte die physische Nachfrage nach Goldschmuck abebben. Diese hatte vor zwei Wochen einen noch stärkeren Preisrückgang verhindert. Für einen weiteren Preisanstieg müsste sich die Erholung an den Aktienmärkten ungeachtet der weiterhin bestehenden Konjunktur- und Finanzmarktrisiken fortsetzen. Oder aber die derzeit positive Korrelation zwischen Gold und den anderen Anlageklassen müsste wieder zusammenbrechen. Damit ist aber erst zu rechnen, wenn die Bereinigung auf dem Futuresmarkt abgeschlossen ist und der Sicherheitsaspekt bei Gold wieder stärker zum Tragen kommt. Dass dieser aktuell keine große Rolle spielt, zeigt sich auch am gestrigen Abfluss von 1,5 Tonnen aus dem SPDR Gold Trust.

Industriemetalle

Eisenerz, das bis zuletzt als eine der wenigen Ausnahmen im Metallsektor den Abschwungstendenzen trotzen konnte, zeigt nun auch erste Anzeichen der Schwäche (Grafik des Tages). Der chinesische Importpreis (TSI 62%) ist nach der Goldenen Woche wider Erwarten gefallen und liegt mit 166,5 USD je Tonne unweit des Jahrestiefs. Insgesamt sind die Preise seit Anfang September um rund 10% gefallen. Offensichtlich ist der Rückgang vor allem einer schwächeren Nachfrage geschuldet. Die indischen Eisenerzlieferungen waren zwar zuletzt stark rückläufig, nachdem die Exportzölle auf 20% angehoben wurden ein weiterer Anstieg auf 30% ist geplant - und die Förderung im Bundesstaat Karnataka, der rund 20% der Eisenerzproduktion in Indien verantwortet, nach einem Gerichtsbeschluss zum Erliegen kam.

Dennoch haben die Eisenerzbestände in den chinesischen Häfen Anfang September einen Rekord bei 98,6 Mio. Tonnen markiert und gingen seitdem nur unwesentlich zurück. Sie liegen weiterhin mehr als ein Viertel höher als zu Jahresbeginn. Die Daten zum Stahlhandel Chinas, die diese Woche veröffentlicht werden, dürften daher richtungsweisend sein. Insgesamt ist diese Woche reich an chinesischen Daten: Neben den Handelsdaten werden am Donnerstag Stimmungsindikatoren der Unternehmen veröffentlicht, am Freitag folgen die Preisstatistiken. Auch werden im Laufe der Woche die Höhe der neuen Kredite und der Währungsreserven, die Geldmengenentwicklung sowie die ausländischen Direktinvestitionen bekanntgegeben.

Agrarrohstoffe

Die Preise für die meisten Agrarrohstoffe konnten gestern Gewinne verzeichnen. Dafür war in erster Linie die allgemein freundliche Stimmung an den Rohstoffmärkten verantwortlich (siehe auch Energie auf Seite 1). Der Preis für Rohzucker legte dabei mit 4,5% am deutlichsten zu. Mit 26,3 US-Cents je Pfund wurde zudem das höchste Preisniveau seit zwei Wochen erreicht. Von den Getreide- und Ölsaaten stiegen Sojabohnen mit 1,6% am stärksten. Dies war gleichzeitig der stärkste Tagesanstieg seit sechs Wochen. Zusätzlich preisunterstützend waren hier Berichte über verstärkte Käufe aus China. Offensichtlich wird das niedrigere Preisniveau vom weltgrößten Sojabohnenimporteur als Kaufgelegenheit erachtet.

Die Sojabohnenpreise waren im Zuge der Korrektur an den Rohstoffmärkten in der vergangenen Woche auf den niedrigsten Stand seit einem Jahr gefallen. Die US-Behörden waren gestern aufgrund eines Feiertages geschlossen. Aus diesem Grund wird der aktuelle Erntefortschrittsbericht des US-Landwirtschaftsministeriums erst heute Abend veröffentlicht. Zudem gibt das US-Landwirtschaftsministerium morgen seine aktuellen Angebots- und Nachfrageschätzungen (WASDE) bekannt gibt. In den vergangenen Monaten kam es nach der Veröffentlichung der WASDE-Zahlen zu teilweise starken Preisbewegungen, da das USDA immer wieder mit stark abweichenden Schätzungen überraschte.

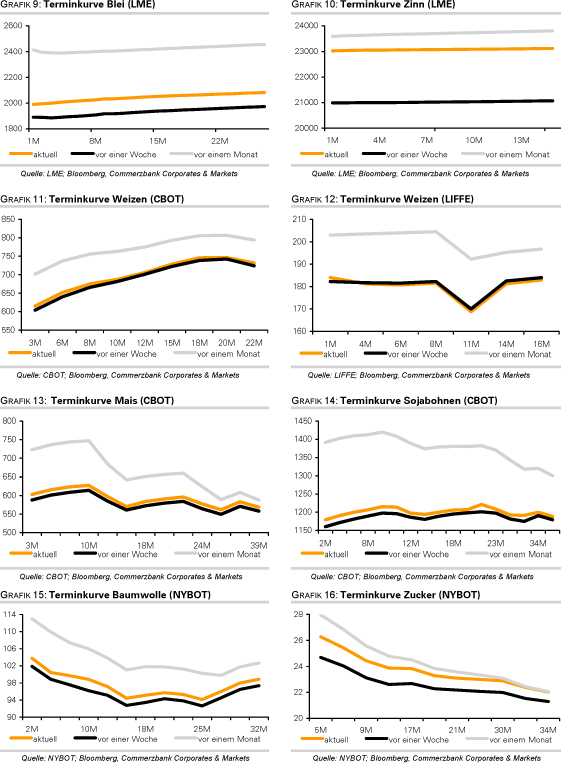

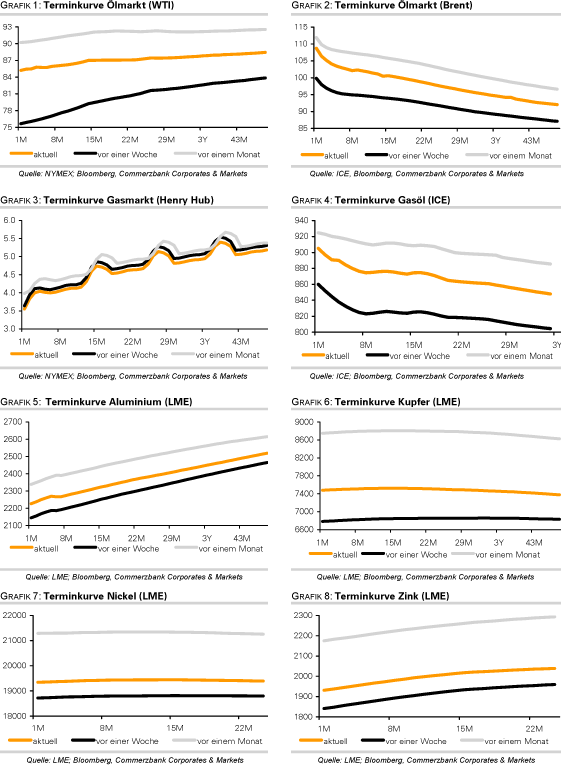

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.