USDA erwartet Überangebot am Weizenmarkt

13.10.2011 | Eugen Weinberg

Energie

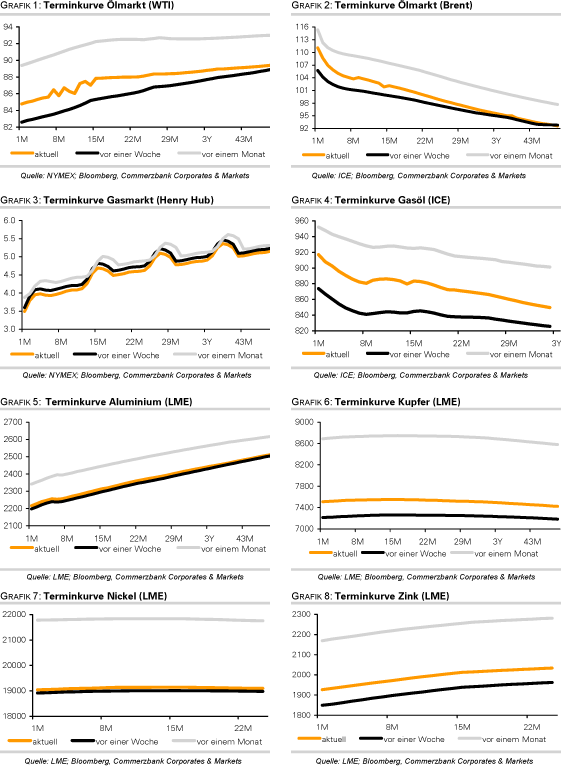

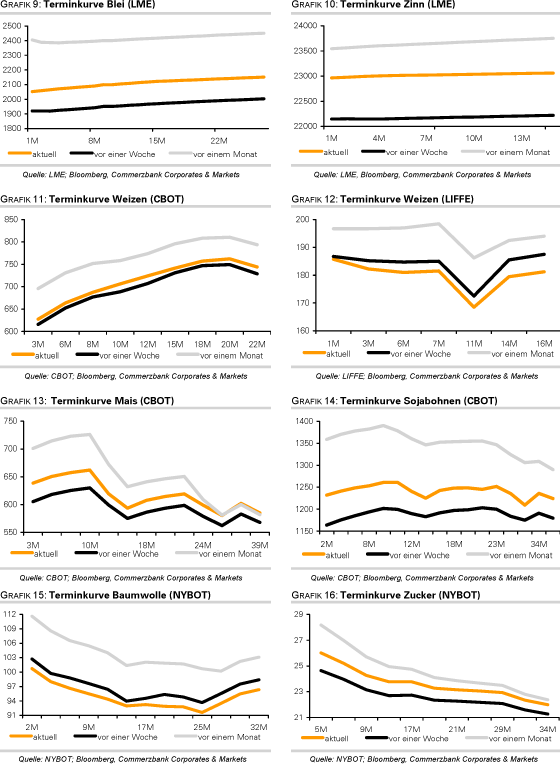

EnergieDer Brentölpreis ist dank eines zunehmenden Risikoappetits den sechsten Tag in Folge gestiegen und hat mit 113 USD je Barrel den höchsten Stand seit vier Wochen erreicht. Im Gegensatz dazu konnte der WTI-Preis zuletzt kaum zulegen, so dass sich die Preisdifferenz zwischen den beiden Ölsorten wieder auf 27 USD je Barrel ausweitete. Gleichzeitig hat sich die Backwardation im vorderen Bereich der Brent-Terminkurve vergrößert.

Der Preisunterschied zwischen dem nächstfälligen Terminkontrakt und dem darauffolgenden Terminkontrakt beträgt mittlerweile 2,5 USD. Vor einer Woche waren es noch 1,5 USD. Neben steigenden Aktienmärkten und einem schwächeren US-Dollar unterstützen Angebotsrisiken und eine steigende geopolitische Risikoprämie den Brentölpreis. Zudem haben Dow Jones/UBS unlängst bekanntgegeben, ab dem kommenden Jahr Brent in ihren gleichnamigen Rohstoffindex aufzunehmen und den Anteil von WTI entsprechend zu senken. Dies kommt zwar nicht überraschend, könnte aber Investoren bereits jetzt zu Umschichtungen veranlasst haben. Im Kontrast zur Preisentwicklung steht das sich abschwächende fundamentale Umfeld.

Nach der OPEC hat gestern auch die Internationale Energieagentur die Prognose für die weltweite Ölnachfrage für dieses und nächstes Jahr um 50 Tsd. bzw. 210 Tsd. Barrel pro Tag nach unten revidiert. China hat im September 20,45 Mio. Tonnen Rohöl und 2,77 Mio.Tonnen Ölprodukte importiert. Das waren bei Rohöl 12,2% weniger als im Vorjahr. Zwar liegen die Einfuhren der ersten neun Monate bei Rohöl 4% und bei den Ölprodukten sogar 13,5% höher als im Vorjahr. Zu Jahresbeginn wurden aber noch viel höhere Wachstumsraten verzeichnet. Wir earchten das derzeitige Ölpreisniveau daher als zu hoch und den jüngsten Preisanstieg nur als vorübergehend.

Edelmetalle

Der Goldpreis ist zunächst daran gescheitert, die Marke von 1.700 USD je Feinunze zurückzuerobern, was erneute Verkäufe von kurzfristig orientierten Finanzanlegern zur Folge haben könnte. Größeren Preisrückgängen dürfte die physische Nachfrage aus Asien entgegenstehen. In zwei Wochen findet in Indien der religiöse Feiertag Diwali statt, welcher mit einer hohen Goldnachfrage einhergeht. Mit der Aufhellung der Marktstimmung in den vergangenen Tagen ist zudem die Notwendigkeit gesunken, Gold als sicheren Hafen zu erwerben. So wird die Slowakei voraussichtlich noch in dieser Woche den Weg für die Ausweitung des Euro-Rettungsschirmes freimachen.

Anleger, welche Gold als sicheren Hafen halten wollen, sind bereits investiert. Dies zeigt sich u.a. an den seit Wochen stabilen Beständen der Gold-ETFs. Wir rechnen daher zunächst mit einer Seitwärtstendenz beim Goldpreis. Mittel- bis langfristig deuten die Zeichen auf einen weiteren Goldpreisanstieg.

So zeigte das gestern veröffentlichte Fed-Protokoll, dass bei der letzten Sitzung der US-Notenbank über weitere geldpolitische Lockerungsmaßnahmen ("QE3") diskutiert worden ist. Zudem wird von der Fed offensichtlich erwogen, künftige geldpolitische Maßnahmen an ein bestimmtes Niveau von Inflation und Arbeitslosenquote zu knüpfen. Dies dürfte kaum dazu geeignet sein, das Vertrauen in die US-Notenbank und den US-Dollar zu stärken.

Industriemetalle

Die Dynamik von Chinas Außenhandel hat im September eher enttäuscht. Die Wachstumsraten der Ein- und Ausfuhren waren niedriger als zuvor und geringer als erwartet. Die Unternehmen waren zudem auch nicht mehr ganz so optimistisch. Allerdings haben die Metallimporte eher positiv überrascht. Die Importe von Rohkupfer, Legierungen und Produkten sind im September auf über 380 Tsd. Tonnen gestiegen, das höchste Niveau seit 16 Monaten. Offensichtlich haben die chinesischen Händler wieder opportunistisch auf den starken Preisrückgang im September reagiert. A

uch im Oktober sollten die Kupferimporte Chinas sehr hoch bleiben. So ist zuletzt zum einen die Anzahl der gekündigten Lagerscheine für Kupfer in den LME-Lagerhäusern in Singapur und Korea gestiegen. Zum anderen sind die Lagerbestände in Korea seit Monatsbeginn bereits um fast 20 Tsd. Tonnen zurückgegangen. Beides deutet auf einen starken Importsog Chinas hin. Außerdem hat sich die Versorgungslage in China zuletzt etwas angespannt, nachdem ein Großteil der "versteckten" Lagerbestände wegen der hohen Weltkupferpreise aufgebraucht wurde.

Nach Informationen des Chinesischen Verbandes der Nicht-Eisenmetallindustrie lagen die gesamten Lagerbestände einschließlich der Börsenbestände, der Strategischen Reserven und der Bestände bei Produzenten, Händlern und Konsumenten Ende 2010 bei umgerechnet 1,9 Mio. Tonnen. Dies war zwar höher als vielerorts geschätzt. Aber der Großteil dürfte nicht zum Verkauf stehen. Wir schätzen die gesamten zum Verkauf stehenden Lagerbestände aktuell auf nicht mehr als 500 Tsd. Tonnen Kupfer.

Agrarrohstoffe

Wie gewonnen, so zerronnen. Gestern gab der Weizenpreis an der CBOT um gut 5% nach, an der LIFFE um gut 3%, da die aktuellen Schätzungen des US-Landwirtschaftsministeriums eine deutlich entspannte Angebotslage suggerieren. Demnach sollen die weltweiten Lagerbestände am Ende des Erntejahres knapp 8 Mio. Tonnen höher ausfallen als bislang erwartet. Ging das USDA vor drei Monaten noch von einem globalen Marktdefizit von 8 Mio. Tonnen aus, so erwartet man nun einen Überschuss von 7 Mio. Tonnen.

Die Prognose für die US-Baumwollernte wurde vom USDA auf 3,616 Mio. Tonnen nach oben revidiert. Die US-Lagerbestände sollen Ende des laufenden Erntejahres mit 849 Tsd. Tonnen ebenfalls etwas höher liegen als zunächst erwartet. Auch weltweit wird mit einer höheren Ernte und steigenden Lagerbeständen gerechnet, da gleichzeitig auch die Nachfrage niedriger ausfallen soll. Dies spiegelt sich auch im aktuell niedrigeren Preisniveau von 100 US-Cents je Pfund wider.

Die Nachfrage aus China dürfte jedoch verhindern, dass die Baumwollpreise dauerhaft unter die Marke von 1 USD je Pfund fallen. Zudem könnte die schlechtere Preisentwicklung von Baumwolle gegenüber anderen Nutzpflanzen wie Mais und Sojabohnen dazu führen, dass im nächsten Frühjahr die Anbaufläche eingeschränkt und damit die Ernte im kommenden Jahr niedriger ausfallen wird.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.