US-Lagerdaten geben Ölpreis weiteren Auftrieb

14.10.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis handelt am Morgen bei 111 USD je Barrel weiterhin auf einem hohen Niveau. Die Preisdifferenz zwischen Brent und WTI erreichte am Morgen mit gut 27 USD ein Rekordhoch. Der Brentpreis und die Preisdifferenz dürften mit dem Auslaufen des November-Kontraktes heute Abend zurückgehen, da der Dezember-Kontrakt derzeit ca. 2 USD niedriger notiert. Bereits gestern war der Brentpreis zwischenzeitlich unter die Marke von 110 USD je Barrel gefallen, bevor die US-Lagerdaten einen erneuten Preisanstieg auslösten.

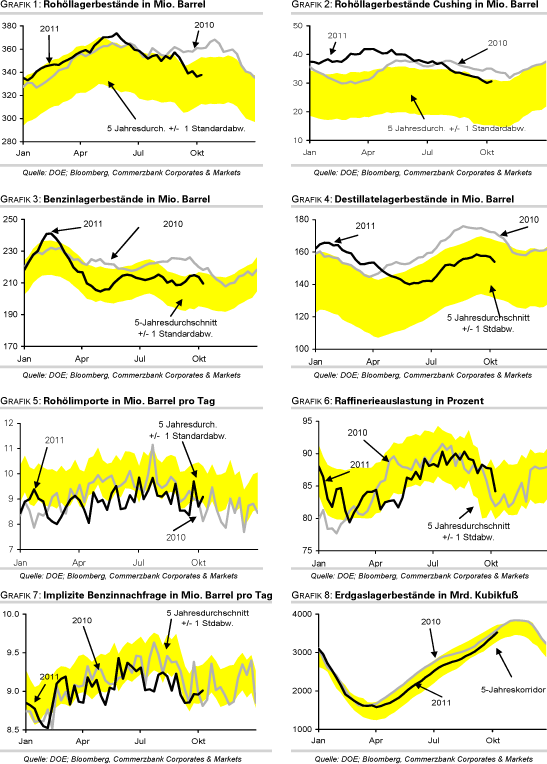

Das US-Energieministerium berichtete für die vergangene Woche zwar einen Anstieg der US-Rohöllagerbestände um 1,34 Mio. Barrel. Dies stand im Gegensatz zum Lagerabbau um 3,8 Mio. Barrel, welchen das API am Vortag berichtete. Auch die Lagerbestände in Cushing verzeichneten mit 532 Tsd. Barrel den ersten Anstieg seit 11 Wochen. Dass der Ölpreis dennoch stieg, lag am deutlichen Rückgang der Vorräte von Ölprodukten.

Die Benzinlagerbestände gingen dagegen laut DOE um 4,13 Mio. Barrel zurück, die Destillatevorräte sanken um 2,93 Mio. Barrel. Der unerwartet kräftige Lagerabbau bei den Ölprodukten erklärt sich vor allem mit einem deutlichen Rückgang der Raffinerieauslastung, welche im Wochenvergleich um 3,5 Prozentpunkte fiel. Dies ist zu dieser Jahreszeit allerdings nicht ungewöhnlich, da die Raffinerien ihren Produktmix auf Winterbetrieb umstellen und deshalb Wartungsarbeiten tätigen.

Aus diesem Grund ging die Benzinproduktion um 4% zurück. Der deutliche Rückgang der Produktvorräte führte dazu, dass sich die Preisdifferenzen zwischen den Ölprodukten und Rohöl deutlich ausweiteten. Dies dürfte den Ölpreis kurzfristig unterstützen, weil dadurch die Rohölverarbeitung der Raffinerien attraktiver wird.

Edelmetalle

Der World Gold Council rechnet mit einem deutlichen Anstieg der Nachfrage nach Gold-ETFs in Indien. Bislang spielt diese Form der Goldanlage im weltgrößten Goldnachfrageland noch keine nennenswerte Rolle. Ob die ETFs tatsächlich so stark gefragt sein werden wie vom WGC prognostiziert, bleibt abzuwarten. Der physische Golderwerb dürfte in Indien auch weiterhin dominierend bleiben, weil dieser kulturell eng verwurzelt ist. Auch ist keineswegs sicher, ob damit auch die Gesamtnachfrage steigen wird oder ob es lediglich zu Umschichtungen von der Schmuck- in die ETF-Nachfrage kommt.

Die chinesischen Währungsreserven sind im September auf einen Rekordwert von 3,2 Bio. USD gestiegen. Die Goldbestände der Zentralbank belaufen sich offiziellen Angaben zufolge auf 33,89 Mio. Unzen. Bei aktuellen Marktpreisen beträgt der Anteil von Gold an den Währungsreserven somit weniger als 2%. Um diesen auf 5% zu erhöhen, müsste die chinesische Zentralbank 60 Mio. Unzen bzw. knapp 1900 Tonnen Gold kaufen. Dies entspräche neun Monaten der weltweiten Minenproduktion bzw. 5½ Jahren der chinesischen Goldproduktion. Selbst mit 5% wäre der Goldanteil noch immer sehr niedrig. Die chinesische Zentralbank dürfte in den kommenden Jahren weiterhin Gold kaufen und China trotz einer steigenden heimischen Goldproduktion verstärkt auf Importe angewiesen sein.

Industriemetalle

Im Vergleich zu Rohöl ist Aluminium zurzeit günstig, wenn man sich den Zusammenhang zwischen den beiden Preisen in den vergangenen 3-4 Jahren ansieht (Grafik des Tages). Die hohe Korrelation ist leicht zu erklären, benötigt man in der Schmelzflusselektrolyse doch um 14 KW Strom, während die verschiedenen Energieträger meist gut miteinander korrelieren. Nicht nur die hohen Energie, sondern auch Bauxit- und Tonerdepreise stehen einem weiteren Rückgang der Aluminiumpreise im Weg.

Die Preise für Tonerde haben sich oberhalb von 300 USD je Tonne stabilisiert und aus unserer Sicht kaum noch Potenzial nach unten, weil auch hier Energie rund ein Drittel der Entstehungskosten ausmacht. Offensichtlich deshalb sind die Tonerde-Importe Chinas im September in diesem Jahr wieder gestiegen. Der Anstieg von 40 Tsd. auf 80 Tsd. Tonnen relativiert sich zwar, wenn man berücksichtigt, dass zwischen 2004 und 2010 China monatlich durchschnittlich über 460 Tsd. Tonnen Tonerde importierte. Der Rückgang der Importe von Tonerde war vor allem einem massiven Anstieg der Produktion geschuldet, die sich zwischen 2004 und 2010 verfünffacht hat.

Da sich die Dynamik der chinesischen Bauxit-Importe zuletzt jedoch merklich verlangsamt hat und die Strompreise weiter gestiegen sind, ist davon auszugehen, dass die Produktion von Tonerde in China mit 3 Mio. Tonnen monatlich bereits ihr vorläufiges Hoch erreicht hat. Die hohen Entstehungskosten, niedrige Lagerbestände und höhere Preise in China dürften die Arbitrage zwischen LME und SHFE begünstigen und die LME-Aluminiumpreise unterstützen.

Agrarrohstoffe

Das USDA hat gestern den Verkauf von 900 Tsd. Tonnen Mais an China bestätigt. Dies wäre das zweitgrößte Verkaufsvolumen an einem Tag überhaupt. China dürfte dabei in typischer Manier das niedrigere Preisniveau ausgenutzt haben, um die heimischen Lagerbestände aufzustocken. Die aktuelle USDA-Schätzung, wonach China im laufenden Erntejahr insgesamt lediglich 2 Mio. Tonnen Mais importieren wird, dürfte sich als zu niedrig erweisen. Trotz einer erwarteten Rekordernte von 182 Mio. Tonnen ist China auf Einfuhren angewiesen, weil die Nachfrage noch dynamischer wächst. Die weiterhin zu erwartenden Maiskäufe Chinas sollten eine Preiserholung begünstigen. Wir rechnen mit einem Preisanstieg bei Mais auf 7,3 USD je Scheffel bis zum Jahresende.

Die Zuckerrohrernte in der brasilianischen Hauptanbauregion Center-South dürfte Produzentenangaben zufolge auch im kommenden Jahr nicht steigen. Die Zuckerrohrernte war in diesem Jahr aufgrund ungünstiger Witterungsbedingungen und alternder Plantagen erstmals seit 11 Jahren gefallen. Aufgrund der hohen Preise wollten die Produzenten nicht für ein Jahr auf Erträge verzichten und haben daher lange Zeit nicht in die Erneuerung der Plantagen investiert. Die Regierung hat deshalb ein Maßnahmenprogramm zur Neubepflanzung bekanntgegeben. Sichtbare Erfolge dürften aber erst in 2-3 Jahren zu sehen sein.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

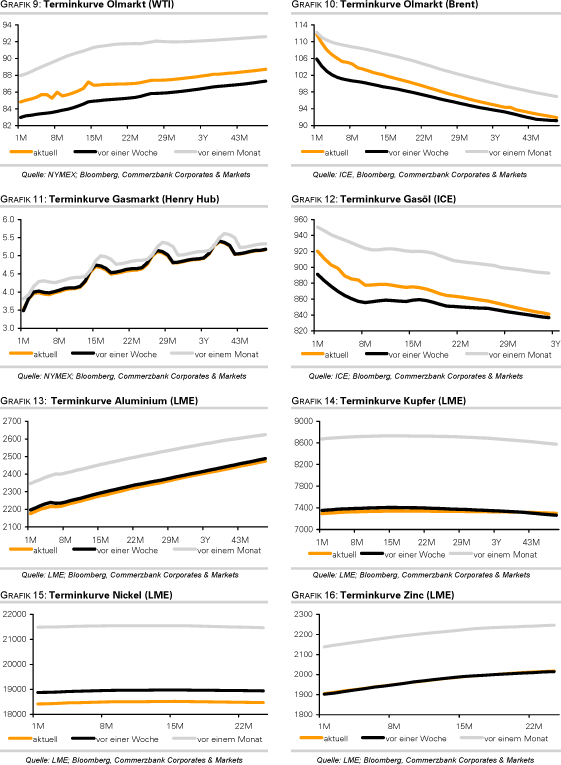

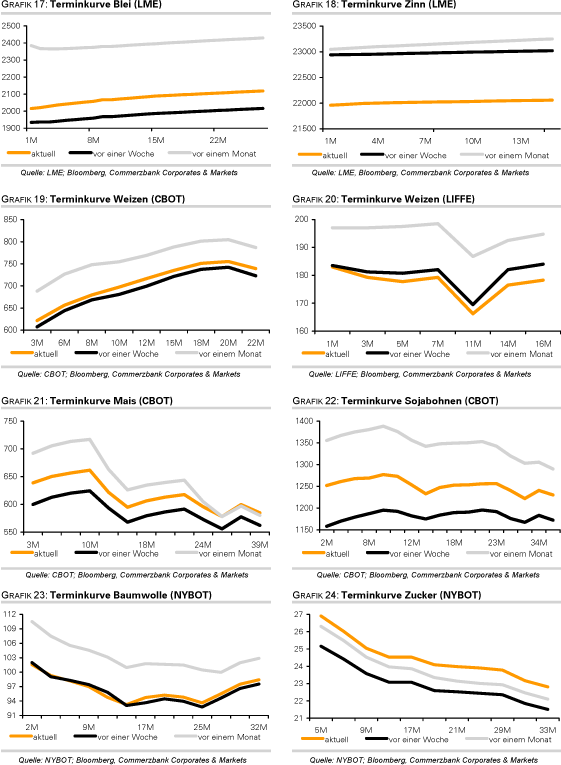

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.