Alle Boote steigen mit der Flut

17.10.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis ging am Freitag mit einem Wochenplus von 8,3% bei 114,7 USD je Barrel aus dem Handel. Das war der stärkste Wochenanstieg seit acht Monaten und der höchste Schlussstand seit Mitte September. Am Morgen eröffnet der Brentpreis zwar zwei USD tiefer, was sich aber ausschließlich mit der Umstellung auf den Dezember-Kontrakt erklärt. Abgesehen von dieser technischen Besonderheit tendieren die Ölpreise weiter nach oben. So erreichte auch der WTI-Preis am Morgen mit 88 USD je Barrel ein 4-Wochenhoch. Der Preisanstieg speist sich weiterhin vor allem aus dem Optimismus, dass bereits kurzfristig eine allumfassende Lösung für die Euro-Schuldenkrise gefunden wird.

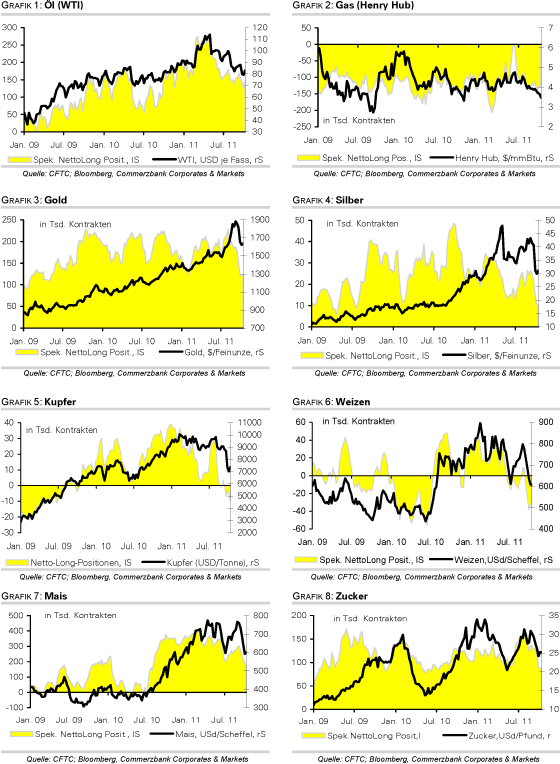

Zusätzlich angefacht wurde dieser Optimismus durch das G20-Finanzministertreffen am Wochenende, welches eine entsprechende Erwartungshaltung an den EU-Gipfel am kommenden Wochenende richtete. Der Optimismus macht sich auch im Verhalten der Finanzanleger bemerkbar. Die spekulativen Netto-Long-Positionen stiegen in der vergangenen Woche um 21,3 Tsd. auf 147.448 Kontrakte. Fundamentale Gründe für den Preisanstieg gibt es nicht. Die Ölnachfrage in den USA und den anderen OECD-Ländern ist weiterhin rückläufig. Auch in China schwächt sich die Nachfragedynamik ab.

Wie die Nationale Entwicklungs- und Reformkommission am Wochenende berichtete, verringerte sich das Wachstum der chinesischen Ölnachfrage im dritten Quartal auf 3,2% gegenüber dem Vorjahr, nach 5,0% im zweiten Quartal und 9,3% im ersten Quartal. Wir sehen angesichts dessen ein beträchtliches Rückschlagspotenzial, sollten die hochgesteckten Markterwartungen auf dem EU-Gipfel am kommenden Wochenende enttäuscht werden.

Edelmetalle

Gold kann sich angesichts des allgemeinen Marktoptimismus weiterhin erstaunlich gut behaupten. Zum Wochenauftakt nähert sich der Goldpreis der Marke von 1.700 USD je Feinunze, welche zuletzt vor drei Wochen gesehen wurde. Wir führen den Preisanstieg u.a. auf Käufe spekulativer Finanzanleger zurück, auch wenn dies in den aktuellen CFTC-Daten noch nicht zu erkennen ist. Die spekulativen Netto-Long-Positionen stiegen in der Woche zum 11. Oktober lediglich um knapp 1,3 Tsd. auf 122.021 Kontrakte. Zudem ist in der kommenden Woche ein wichtiger religiöser Feiertag in Indien, welcher mit einer erhöhten Goldnachfrage einhergeht.

China hat seine Position als weltgrößter Goldproduzent weiter gefestigt. Im August wurden Regierungsangaben zufolge 31,9 Tonnen Gold produziert. Seit Jahresbeginn beläuft sich die chinesische Minenproduktion auf 266,39 Tonnen. Auf das Jahr hochgerechnet bedeutet dies ein Produktionsvolumen von 400 Tonnen, was einem Anstieg um 17,5% gegenüber dem im Vorjahr erzielten Rekordwert bedeuten würde. Trotz der kontinuierlichen Ausweitung der Goldproduktion ist China auf Importe angewiesen, weil die Goldnachfrage durch die Zentralbank und die Privathaushalte noch dynamischer zulegt. Im vergangenen Jahr beliefen sich die Goldimporte Chinas auf 300 Tonnen. Wir gehen davon aus, dass China in diesem Jahr mindestens genausoviel Gold importieren wird.

Industriemetalle

Die letzten Daten aus China belegen, dass sich die Wachstumsdynamik deutlich verlangsamt hat. Auch wenn dadurch die Notwendigkeit weiterer monetärer Straffungsmaßnahmen sinkt, ist dies für die Rohstoffnachfrage zunächst negativ. Morgen kommen die Daten zur Industrieproduktion und dem BIP-Wachstum in China, die womöglich auch nicht ganz die hohen Erwartungen treffen werden. Nichtsdestotrotz bleibt die chinesische Metallnachfrage augenscheinlich robust, was die jüngsten Importzahlen wieder belegen.

Zwar dürften die chinesischen Kupferimporte wegen der hohen Importe im September, der Verlangsamung der Konjunkturdynamik und der steigenden Binnenproduktion etwas zurückgehen. Wir rechnen jedoch bis zum Jahresende weiterhin mit Importen von 200-250 Tsd. Tonnen Rohkupfer monatlich. Dies dürfte die Preise ebenso unterstützen wie die andauernden Streiks der Minenarbeiter in Peru, Indonesien und jüngst auch in Sambia, dem größten Kupferproduzenten Afrikas. Zudem sind die Netto-Short-Positionen der spekulativen Finanzanleger in der Woche zum 11. Oktober auf 9,5 Tsd. Kontrakte gestiegen, den höchsten Stand seit Juni 2009. Der bereits starke Pessimismus dürfte einem Preisrückgang entgegenstehen.

Der Grund dafür, dass wir die Situation am Kupfermarkt relativ häufig kommentieren, liegt nicht nur an höherer Informationsdichte und seinem Charakter als vorlaufender Konjunkturindikator Dr. Copper. Es lässt sich feststellen, dass Kupfer oft als "Leitwolf" unter den Metallen agiert und ein relativ hoher Gleichlauf der verschiedenen Metalle zu Kupfer besteht (Grafik des Tages).

Agrarrohstoffe

Nach einem Anstieg um 3,8% am Freitag und 11% innerhalb der letzten fünf Handelstage bewegt sich der Preis für Rohzucker nun wieder bei knapp 28 US-Cents je Pfund. Laut aktueller Daten der brasilianischen Zuckerindustrievereinigung UNICA hat sich der Produktionsrückgang bei Zucker zur Vorsaison zuletzt zwar deutlich auf 4,2% verringert. Allerdings könnten die Überschwemmungen im zweitgrößten Zuckerexportland Thailand zu Verzögerungen bei der Ernte führen. Auch in Indien verzögern heftige Regenfälle die Ernte. Die Entscheidung über die Freigabe weiterer Exporte soll daher erst im November fallen. Die indischen Exporteure drängen auf ein Exportvolumen in der Größenordnung von 4 Mio. Tonnen.

Die neuesten Daten der CFTC zur Marktpositionierung spiegeln für die Woche zum 11. Oktober einen nachlassenden Optimismus der spekulativen Marktteilnehmer wider. Bei Mais wurden die Netto-Long-Positionen wie auch in den vergangenen Wochen um mehr als 30 Tsd. Kontrakte auf 161.140 Kontrakte reduziert, den niedrigsten Stand seit Juli 2010. Bei Weizen überwiegt weiterhin die Erwartung sinkender Preise. Nachdem in der Woche zum 11. Oktober die Netto-Short-Positionen wenig verändert bei 32,5 Tsd. Kontrakte lagen, dürften diese nach der Veröffentlichung höherer Produktions- und Überschussprognosen durch das USDA am vergangenen Mittwoch weiter aufgebaut worden sein.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

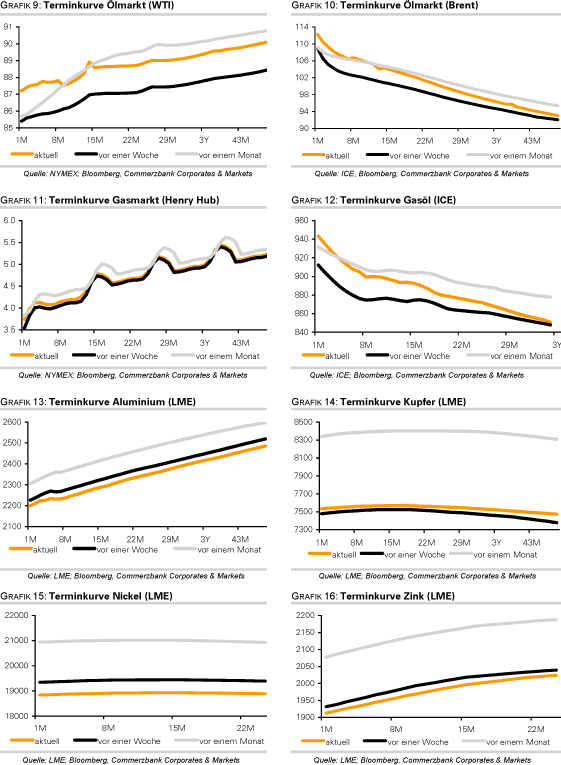

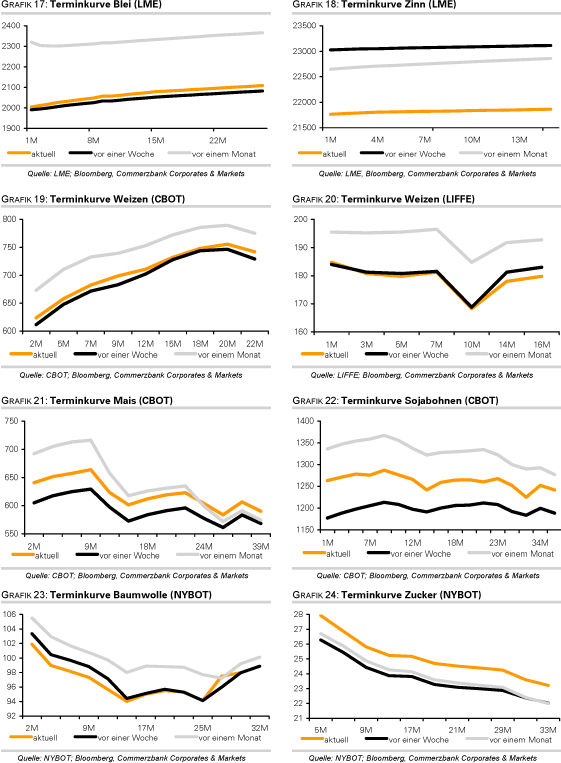

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.