Gemischte Handelsdaten aus China

10.07.2013 | Eugen Weinberg

Energie

EnergieDer Brentölpreis konnte in der Nacht auf ein 3-Monatshoch von 108 USD je Barrel steigen. Der WTI-Preis erreichte mit 104,8 USD je Barrel das höchste Niveau seit 14 Monaten. Unterstützung erhalten die Ölpreise auch weiterhin von der angespannten Lage in Ägypten. Zudem kam es in der vergangenen Woche zu einem unerwartet kräftigen Abbau der US-Rohöllagerbestände. Diese sanken laut API um 9 Mio. Barrel, nachdem schon in der Woche zuvor ein ähnlich hoher Lagerabbau verzeichnet wurde. Ebenfalls bemerkenswert war der starke Rückgang der Rohölvorräte in Cushing um 2,7 Mio. Barrel. Trotz einer höheren Rohölverarbeitung sanken die Benzinbestände um 3,5 Mio. Barrel, was auf eine anziehende Nachfrage im Vorfeld des Unabhängigkeitstagswochenendes schließen lässt.

Während sich die Ölnachfrage in den USA zu beleben scheint, deuten aktuelle Daten aus China auf eine nachlassende Nachfragedynamik im Reich der Mitte hin. Laut Zollbehörde sind die chinessichen Rohölimporte im Juni um 4,4% gegenüber dem Vormonat auf ein 9-Monatstief von 5,39 Mio. Barrel pro Tag gesunken. Im ersten Halbjahr kam es zu einem Rückgang der Öleinfuhren um 1,4% gegenüber dem Vorjahr. Nach dem Ende der Wartungsarbeiten in den Raffinerien war eigentlich mit einem Anziehen der Importdynamik gerechnet worden. Offensichtlich erwarten die Raffinerien nicht, dass die Nachfrage im dritten Quartal merklich anzieht. Dazu passt auch der verhaltene Ausblick, welchen die Zollbehörde angesichts der schwachen Nachfrage in Übersee, steigender Lohnkosten und des starken Yuan für die Exporte im dritten Quartal gibt.

Edelmetalle

Der Goldpreis behauptet sich zum Handelsauftakt trotz Gegenwind aus mehreren Richtungen bei rund 1.250 USD je Feinunze. So wertet der US-Dollar gegenüber dem Euro weiter merklich auf und handelt erstmals seit drei Monaten wieder unter der Marke von 1,28 EUR-USD. Auslöser für die jüngste US-Dollar-Bewegung waren Aussagen von EZB-Direktoriumsmitglied Jörg Asmussen, der präzisierte, was die EZB im Hinblick auf die niedrigen Zinsen unter einem ausgedehnten Zeitraum versteht. Der Markt interpretierte die Aussagen dahingehend, dass es wohl mehr als zwölf Monate sein dürften, auch wenn die EZB später in einer Stellungnahme versuchte, die Aussagen von Asmussen zu relativieren.

Darüber hinaus verzeichneten die Gold-ETFs gestern weitere Abflüsse von 10 Tonnen, womit sich die Bestände allein in den letzten drei Handelstagen um 53 Tonnen reduziert haben. Damit hat sich die Dynamik der ETF-Abflüsse seit Quartalsbeginn nochmals merklich beschleunigt. Selbst zwischen Mitte April und Mitte Mai floss durchschnittlich weniger Gold auf Tagesbasis ab als zuletzt. Die Herabstufung des Kreditratings von Italien durch die Ratingagentur S&P spielte dagegen nur eine untergeordnete Rolle, folgt S&P doch nur den anderen Ratingagenturen. Verstärkte Aufmerksamkeit dürfte heute Abend die Veröffentlichung des Sitzungsprotokolls der US-Notenbank Fed erhalten. In den letzten Monaten kam es im Anschluss daran zu merklichen Marktbewegungen.

Industriemetalle

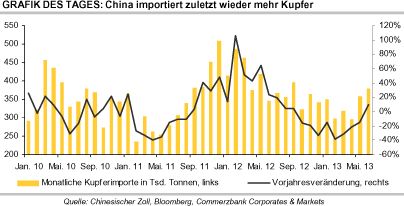

China hat im Juni gemäß Daten der chinesischen Zollbehörde 380 Tsd. Tonnen Kupfer importiert. Dies entspricht einem Anstieg von fast 10% gegenüber Vorjahr. Die Kupfereinfuhren sind damit den zweiten Monat in Folge gestiegen und lagen zugleich auf dem höchsten Niveau seit neun Monaten. Dies dürfte im Wesentlichen auf drei Faktoren zurückzuführen sein: Zum einen gibt es seit einigen Monaten wieder attraktive Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai und die Käufe spiegeln sich mit etwa zweimonatiger Verzögerung in den Importstatistiken wider. Zum anderen wurden die Kupfervorräte in den Lagerhäusern der SHFE seit Ende März um rund 75 Tsd. Tonnen bzw. 30% abgebaut sie liegen aktuell auf einem 9-Monatstief, und die gekündigten Lagerscheine in den asiatischen LME-Lagerhäusern befinden sich nahe Rekordhoch. Beides spricht für eine robuste Nachfrage Chinas.

Zu guter letzt dürften die chinesischen Händler die niedrigen Kupferpreise genutzt und opportunistisch gehandelt haben. Auch in den kommenden Monaten könnten die Einfuhren daher relativ robust ausfallen. Dass der Kupferpreis von diesen Daten nicht wesentlich profitiert und heute Morgen nur leicht höher bei knapp 6.800 USD je Tonne handelt, dürfte an der gesamtwirtschaftlichen Handelsstatistik liegen. Denn sowohl die Importe als auch die Exporte gingen entgegen den Erwartungen im Juni zurück, letztere sogar erstmals seit Anfang 2012. Die Daten stehen im Einklang mit einer sich zuletzt abkühlenden Wirtschaft in China.

Agrarrohstoffe

Die Vorhersage heißer Temperaturen in wichtigen US-Anbaugebieten, die den in ihrer Entwicklung hinterherhinkenden Mais- und Sojabohnenpflanzen Schaden zufügen könnten, lässt derzeit die Notierungen in Chicago steigen. In den Wochen zuvor waren die Wachstumsbedingungen nahezu ideal gewesen. Preisunterstützend wirken bei Sojabohnen auch die Daten zu den chinesischen Sojabohnenimporten im Juni. Diese stiegen gegenüber dem Vormonat um 36% und lagen mit 6,93 Mio. Tonnen auf Rekordniveau, nachdem sie in den ersten Monaten des Jahres 2013 enttäuscht hatten. Dies zeigt sich auch daran, dass die Sojabohnenimporte im ersten Halbjahr noch immer 5,4% unter dem Vorjahresniveau liegen. Die Importtätigkeit war lange Zeit durch Lieferverzögerungen aus Brasilien beeinträchtigt. Diese sind inzwischen behoben, was sich bereits im Mai in anziehenden Importen gezeigt hatte. Für Juli wird ein nochmaliger Rekordwert von über 7 Mio. Tonnen erwartet. Selbst wenn dieses Tempo wohl nicht über Monate gehalten werden kann, stimmen die Daten für die bevorstehende Saison 2013/14 optimistisch.

Hitze und Trockenheit seit Juni verschlechtern die Aussichten für die russische Getreideernte. In den letzten Tagen haben einige Institute ihre Schätzungen für die Weizenernte nach unten korrigiert. Auch die russische Regierung spricht nur noch von einer Ernte von mindestens 50 Mio. Tonnen. Dies wird als implizite Reduktion ihrer zuvor auf 50-54 Mio. Tonnen lautenden Prognose gewertet.