Preiserholung gerät ins Stocken

12.07.2013 | Eugen Weinberg

Energie

EnergieBrent handelt am Morgen bei 107,5 USD je Barrel, nachdem gestern zeitweise knapp 109 USD je Barrel erreicht wurden, was dem höchsten Stand seit drei Monaten entsprach. Noch stärker geriet WTI unter Druck, welches vom 16-Monatshoch drei US-Dollar auf 104,5 USD je Barrel nachgab. Insbesondere der kräftige Preisanstieg in den vergangenen Tagen bei WTI war überzogen, so dass eine Korrektur gerechtfertigt ist. Auch wenn die Rohöllagerbestände in Cushing auf das niedrigste Niveau seit sieben Monaten gefallen sind, liegen sie noch immer deutlich über dem langjährigen Durchschnitt. Von einer Angebotsknappheit kann bei WTI daher keine Rede sein, zumal die US-Ölproduktion in der vergangenen Woche auf ein 21½-Jahreshoch gestiegen ist. Der Öltransport über die Schiene ist bei der derzeitigen Preisdifferenz von 5 USD zwischen Light Louisiana Sweet (LLS) und WTI nicht mehr rentabel. Hinreichend Pipelinekapazitäten zur US-Golfküste stehen erst im vierten Quartal zur Verfügung.

Der jüngste Preisanstieg bei WTI war daher in erster Linie auf Finanzanleger zurückzuführen. Diese werden von der Aussicht auf sogenannte Rollgewinne angelockt, seit die WTI-Terminkurve in Backwardation ist. Die CFTC-Daten zur Marktpositionierung heute Abend dürften einen weiteren Anstieg der spekulativen Netto-Long-Positionen bei WTI zeigen. Wenig Anlass für weiter steigende Ölpreise liefern dagegen die neuen Schätzungen der Internationalen Energieagentur, welche auch im kommenden Jahr einen reichlich versorgten Ölmarkt erwartet. Zwar soll die globale Ölnachfrage um 1,2 Mio. Barrel pro Tag steigen, nach 930 Tsd. Barrel pro Tag in 2013. Der erwartete Nachfrageanstieg wird aber durch ein steigendes Nicht-OPEC-Angebot mehr als ausgeglichen, so dass der Bedarf an OPEC-Öl 2014 auf 29,4 Mio. Barrel pro Tag sinken soll.

Edelmetalle

Der Goldpreis ist gestern daran gescheitert, die Marke von 1.300 USD je Feinunze zu überwinden. Aktuell notiert Gold bei knapp 1.280 USD je Feinunze aber noch immer deutlich höher als zu Wochenbeginn und ca. 100 USD über dem vor zwei Wochen verzeichneten 3-Jahrestief. Die Erwartung, dass die Fed erst Ende des Jahres das Volumen der Anleihekäufe zurückzuführen beginnt, wirkt sich weiterhin preisunterstützend aus. So ist die Rendite für 10-jährige US-Staatsanleihen vom Hoch vor einer Woche um 20 Basispunkte gefallen. Problematisch für Gold ist dagegen der Umstand, dass die wichtigsten US-Aktienindizes gestern auf Rekordständen geschlossen haben, was erneute Umschichtungen von den Gold-ETFs in Aktien zur Folge haben könnte.

Die ETF-Abflüsse hatten in den vergangenen zwei Handelstagen spürbar nachgelassen, könnten aber bei einem fortgesetzten Höhenflug an den Aktienmärkten wieder zunehmen. Ohne eine Beruhigung bei den ETF-Abflüssen ist eine länger anhaltende Erholung des Goldpreises kaum vorstellbar, da auch die physische Nachfrage derzeit gedämpft ist. Heute Abend gibt die CFTC neue Daten zur Marktpositionierung bekannt. Diese werden zeigen, inwiefern der Goldpeisanstieg in der ersten Juli-Woche auf spekulative Finanzanleger zurückzuführen war. Diese hatten ihre Netto-Long-Positionen bei Gold zuvor auf ein 6-Jahrestief reduziert.

Industriemetalle

Den Metallpreisen ging im Verlauf des gestrigen Handels die Luft aus. Nachdem sich Kupfer binnen zwei Tagen um 4% verteuert hatte, fiel der Preis am Nachmittag wieder knapp unter die Marke von 7.000 USD je Tonne. Ein Belastungstest steht Anfang nächster Woche an, wenn mit dem Bruttoinlandsprodukt, den Investitionen und der Industrieproduktion wichtige Konjunkturindikatoren für China veröffentlicht werden. Unsere Analysten rechnen für das zweite Quartal mit einem enttäuschenden Wachstum, was kurzfristig die Preise belasten könnte.

Der kongolesiche Bergbauminister hat angekündigt, ein ursprünglich für Mitte des Jahres geplantes Exportverbot für Kupferkonzentrate erst ab dem nächsten Jahr zu verhängen. Die Republik Kongo, die mittlerweile der achtgrößte Kupferminenproduzent der Welt ist, will mit dem Exportverbot die Kupferprdouktion und damit die Wertschöpfung im eigenen Land fördern. Damit verfolgt das Land eine ähnliche Politik wie Indonesien in Bezug auf Zinn. Hier gelten ab Juli - wenn auch zuletzt wieder etwas aufgeweichte - verschärfte Exportvorschriften. Im Vorhinein sind deshalb die Zinnausfuhren nochmals massiv gestiegen. Laut einer Umfrage des Ministeriums lagen die Verladungen im Juni 15,2% höher als Vorjahr und waren damit die vierthöchsten seit Beginn der Aufzeichnung im Jahr 2007. Das reichliche Angebot des zweitgrößten Zinnproduzenten hat den Preis zuletzt belastet.

Agrarrohstoffe

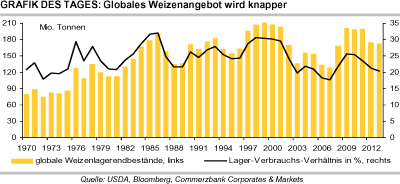

Laut US-Landwirtschaftsministerium (USDA) ist der globale Weizenmarkt mit deutlich niedrigeren Anfangsbeständen in die Saison 2013/14 gestartet als bisher gedacht. Ein kleines Minus bei den US-Beständen war nach den letzten Lagerdaten bereits erwartet worden. Bedeutender ist allerdings, dass die Nachfrage nach Weizen zur Verfütterung in China im vergangenen Erntejahr um 4,5 Mio. Tonnen höher angesetzt wurde und auch 2013/14 zu deutlich höheren chinesischen Weizenimporten von 8,5 Mio. Tonnen führen soll. Auf der Angebotsseite wurde dagegen auf Kürzungen verzichtet, obwohl Meldungen aus China und Russland dies möglich erscheinen ließen. Der globale Weizenmarkt soll 2013/14 ein Defizit von 2 Mio. Tonnen aufweisen und die globalen Lagerendbestände auf ein 5-Jahrestief von 172 Mio. Tonnen fallen.

Vor zwei Monaten waren vom USDA noch ein Überschuss von 6 Mio. Tonnen und ein Anstieg der Lagerbestände prognostiziert worden. Die Prognosen dürften den Preisanstieg der letzten Tage untermauern. Bei Mais wird der globale Überschuss für 2013/14 unverändert auf 16 Mio. Tonnen geschätzt. Kleinere Abstriche auf Angebots- und Nachfrageseite gleichen sich aus. Für die USA bleibt es bei einer rekordhoch erwarteten Produktion, auch wenn diese nun marginal unterhalb der Schwelle von 14 Mrd. Scheffel angesetzt wird. Die EU-Produktion wird mit 65,6 Mio. Tonnen um 2 Mio. Tonnen höher als bisher erwartet. Damit bewegt sich das USDA nun im Rahmen der meisten Prognosen, bleibt aber unter der EU-Kommission. Bei Sojabohnen wurden nur kleinere Änderungen vorgenommen.