Gaddafi-Tod lässt Ölpreis unbeeindruckt

21.10.2011 | Eugen Weinberg

Energie

EnergieBrent handelt am Morgen knapp unter der Marke von 110 USD je Barrel. Angesichts der Nachrichtenlage konnten sich die Ölpreise somit erstaunlich gut behaupten. So haben die Hoffnungen hinsichtlich der angekündigten umfassenden Lösung der Staatsschuldenkrise in der Eurozone einen herben Dämpfer erhalten. Auch die Nachricht vom Tod des ehemaligen libyschen Machthabers Gaddafi und zwei seiner Söhne konnte den Ölpreis nicht nennenswert belasten, obwohl dadurch die Chancen eines friedlichen Neuanfangs des bis zum Bürgerkrieg drittgrößten afrikanischen Ölproduzenten gestiegen sind.

Derzeit produziert Libyen bereits wieder 430 Tsd. Barrel Rohöl pro Tag. Eine Rückkehr zum normalen Produktionsniveau von 1,6 Mio. Barrel pro Tag, welches bis vor Beginn des Aufstandes gegen Gaddafi bestanden hatte, dürfte nun eher früher als später erfolgen. Ein Grund für die bemerkenswerte Widerstandsfähigkeit des Ölpreises könnte sein, dass nun am kommenden Mittwoch mit einem Maßnahmenpaket der EU zur Lösung der Euro-Schuldenkrise gerechnet wird.

Wir sehen weiterhin Enttäuschungspotenzial, sollte der große Wurf nicht gelingen. Preisstützend wirken offensichtlich auch die US-Rohöllagerbestände, welche in der vergangenen Woche auf das niedrigste Niveau seit Anfang 2010 gefallen sind und somit eine Markteinengung suggerieren. Dass sich die Lagersituation nicht auf die ganze Welt übertragen lässt, verdeutlichen aktuelle Daten aus China. Dort sind die kommerziellen Rohölvorräte im September den vierten Monat in Folge gestiegen. Die implizite Ölnachfrage Chinas sank auf 8,9 Mio. Barrel pro Tag, den niedrigsten Stand in diesem Jahr.

Edelmetalle

Mittlerweile ist klar, dass es auf den diversen Gipfeltreffen - heute Eurogruppe, morgen Ecofin, Sonntag EU - nicht zu einer schnellen und nachhaltigen Lösung der Staatsschuldenkrise kommen wird. Vielmehr wurde auf Initiative von Deutschland und Frankreich für spätestens nächsten Mittwoch ein weiteres Gipfeltreffen einberufen. Bis dahin soll über die Ausgestaltung des EFSF weiter beraten werden. Dem gestrigen Schock über die Quasi-Verschiebung des Gipfeltreffens ist inzwischen neue Hoffnung gewichen, dass doch noch eine Lösung gefunden wird.

Da sich Gold aktuell weitgehend im Einklang mit den Rohstoffen und Aktienmärkten bewegt, hat dies dazu geführt, dass das gelbe Edelmetall heute Morgen leicht zulegen kann.

Wie die Daten zu den ETF-Beständen zeigen, fand der Preisrückgang von Gold der vergangenen Tage ausschließlich im Futures-Markt statt. Denn die von Bloomberg erfassten Gold-ETFs verzeichnen seit zwei Wochen Zuflüsse von insgesamt 11 Tonnen. Dies müsste sich daher in der Statistik zur Marktpositionierung der spekulativen Finanzanleger widerspiegeln, die heute Abend nach Handelsschluss von der CFTC veröffentlicht wird. In Indien, dem weltweit größten Goldkonsumenten, dürfte die physische Goldnachfrage ebenfalls weiterhin relativ hoch sein. Dort steht nächste Woche mit Dhanteras/Diwali einer der wichtigsten Feiertage im Jahr bevor, an dem traditionell viel Gold verschenkt wird.

Industriemetalle

An den Metallmärkten kam es gestern im späten Handelsverlauf zu einem regelrechten Abverkauf. Im Zuge dessen verlor beispielsweise Kupfer bis zum Handelsende unter dem Strich 6,6% auf 6.700 USD je Tonne. Der LME-Industriemetallindex LMEX fiel auf den tiefsten Stand seit Juli 2010. Neue Nachrichten, die den jüngsten Preisrutsch erklären könnten, gibt es jedoch nicht. Vielmehr bleiben die Staatsschuldenkrise und die damit verbundenen hohen Unsicherheiten die Hauptbelastungsfaktoren. Heute Morgen kommt es zumindest zu einer kurzfristigen Erholungsrallye, nachdem der Preisverfall gestern offensichtlich als übertrieben erachtet wird.

Gemäß Daten des International Aluminium Institute (IAI) hat die weltweite Aluminiumproduktion außerhalb Chinas wieder Niveaus von vor der Krise 2008 erreicht. Im September wurde mit 70.700 Tonnen auf Tagesbasis sogar ein neuer Rekord erzielt. Damit haben sich die Aluminiumproduzenten vom Preisrückgang - Aluminium verlor im September 12,6% - gänzlich unbeeindruckt gezeigt. Die Nachfrage scheint sich derzeit jedoch etwas abzukühlen, was sich z.B. in China in steigenden Lagerbeständen bemerkbar macht. An der SHFE sind die Aluminiumvorräte im Oktober bislang um 53% auf gut 118 Tsd. Tonnen gestiegen, allerdings von sehr niedrigem Niveau aus.

Agrarrohstoffe

Die indische Regierung wird Anfang November darüber entscheiden, ob weitere Zuckerexporte erlaubt werden. Zunächst soll der Fortgang der Ernte beobachtet werden, welche am 1. Oktober begann. Die indische Zuckerindustrie drängt angesichts einer guten Ernte und eines zu erwartenden Angebotsüberschusses auf Exporte von bis zu 4 Mio. Tonnen. Dieses zusätzliche Angebot würde helfen, die Angebotsausfälle in Brasilien zu kompensieren, wo die Zuckerproduktion seit Erntebeginn im April gut 4% unter dem Vorjahresniveau liegt. Angesichts dessen konnte sich der Rohzuckerpreis in den vergangenen Wochen auch deutlich besser behaupten als die meisten anderen Agrarpreise.

Die US-Wetterbehörde NOAA hat die Prognose einer Rückkehr von La-Niña-Bedingungen für die Wintermonate bekräftigt. In der Folge dürfte es im Norden und Westen der USA kalt und niederschlagsreich werden, im Süden dagegen warm und trocken. Letzteres dürfte insbesondere für die Winterweizenanbaugebiete in Texas, Kansas und Oklahoma zum Problem werden, wo es bereits jetzt deutlich zu trocken ist. Wir haben gestern ein "Rohstoffe kompakt" veröffentlicht, in welchem wir die zu erwartenden Auswirkungen von La Niña auf die verschiedenen Agrarrohstoffe untersuchen. Darin kommen wir zum Ergebnis, dass nicht mit derart schwerwiegenden Folgen zu rechnen ist wie im vergangenen Jahr, da La Niña schwächer ausfallen und auch nicht so lange anhalten soll wie 2010/11.

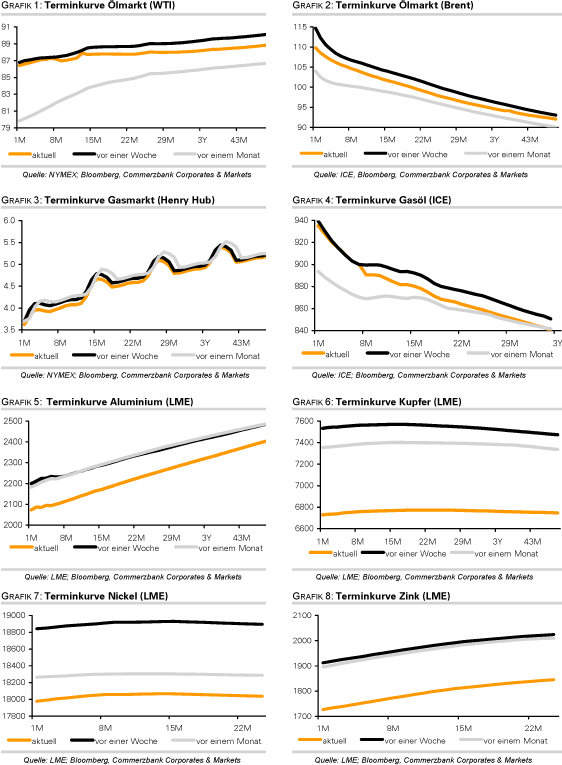

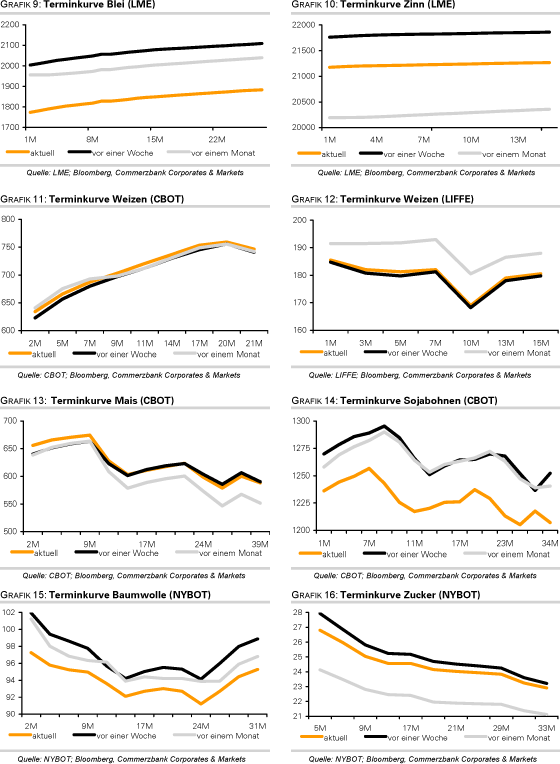

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.