Gegenwind für Gold sollte im Herbst nachlassen

16.07.2013 | Eugen Weinberg

Der Goldpreis hat ausgelöst durch rekordhohe ETF-Abflüsse, eine bevorstehende Wende der US-Geldpolitik und steigende US-Realzinsen den stärksten Quartalsverlust seit mehr als 40 Jahren erlitten. Der Goldpreis sollte wieder steigen, sobald die Rückführung der Fed-Anleihekäufe eingepreist und der Großteil der verkaufswilligen ETF-Anleger ausgeschieden ist. Damit rechnen wir im Herbst dieses Jahres. Silber, welches sogar noch stärker verloren hat als Gold, sollte sich ebenfalls erholen. Platin und Palladium konnten der Schwäche bei Gold weitgehend trotzen. Angebotsrisiken und eine robuste Nachfrage halten die Preise auch weiterhin unterstützt.

Der Goldpreis hat ausgelöst durch rekordhohe ETF-Abflüsse, eine bevorstehende Wende der US-Geldpolitik und steigende US-Realzinsen den stärksten Quartalsverlust seit mehr als 40 Jahren erlitten. Der Goldpreis sollte wieder steigen, sobald die Rückführung der Fed-Anleihekäufe eingepreist und der Großteil der verkaufswilligen ETF-Anleger ausgeschieden ist. Damit rechnen wir im Herbst dieses Jahres. Silber, welches sogar noch stärker verloren hat als Gold, sollte sich ebenfalls erholen. Platin und Palladium konnten der Schwäche bei Gold weitgehend trotzen. Angebotsrisiken und eine robuste Nachfrage halten die Preise auch weiterhin unterstützt.Der Goldpreis hat im zweiten Quartal mit einem Rückgang um 25% den stärksten prozentualen Quartalsverlust seit dem Ende des Systems fixer Wechselkurse und der damit einhergehenden Freigabe des Goldpreises Anfang der 70er Jahre erlitten. Nach dem historischen Preiseinbruch Mitte April und einer 2-monatigen Stabilisierungsphase geriet das gelbe Edelmetall in der zweiten Junihälfte erneut unter Druck und fiel Ende Juni auf ein 3-Jahrestief von 1.180 USD je Feinunze. Was sind die Gründe für die anhaltende Preisschwäche und wie sind die weiteren Aussichten?

Auslöser für den jüngsten Preisrückgang war ein deutlicher Anstieg der Realzinsen aufgrund von Spekulationen auf eine bevorstehende Wende in der US-Geldpolitik. Der Fed-Vorsitzende Bernanke kündigte auf der Pressekonferenz im Anschluss an die letzte Fed-Sitzung am 19. Juni an, dass die US-Notenbank unter bestimmten Bedingungen das seit knapp einem Jahr laufende dritte Anleihekaufprogramm "QE3" zurückfahren und bis Mitte 2014 gänzlich einstellen wird. Die Rendite 10-jähriger US-Staatsanleihen stieg daraufhin innerhalb einer Woche um mehr als 40 Basispunkte und erreichte Anfang Juli mit 2,75% das höchste Niveau seit fast zwei Jahren. Anfang Mai lag die Rendite noch gut 100 Basispunkte niedriger.

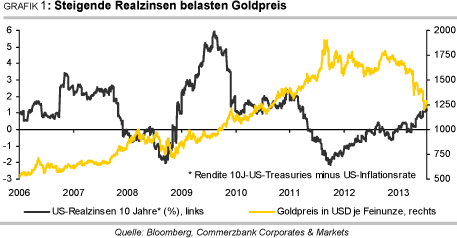

Gleichzeitig ist der Inflationsdruck sehr niedrig. Die Teuerungsrate in den USA liegt aktuell bei lediglich 1,4%, verglichen mit knapp 4% im Sommer 2011. Die Kombination aus steigenden Nominalzinsen und rückläufiger Inflation hat zu einem kräftigen Anstieg der US-Realzinsen geführt. Waren diese bis Ende 2012 noch negativ, so liegen sie inzwischen bei mehr als 1% (Grafik 1). Steigende Realzinsen sind negativ für den Goldpreis, da sie die Opportunitätskosten der Goldhaltung erhöhen, welches keine Zinsen abwirft. Das Niveau der Realzinsen ist aber nach wie vor sehr niedrig.

In der Vergangenheit mussten die Realzinsen schon über einen längeren Zeitraum auf mehr als 2% steigen, um den Goldpreis dauerhaft zu belasten (Grafik 11). Damit rechnen wir nicht. Nach der derzeitigen Phase der Anpassung im Zuge der angekündigten Rückführung der Fed-Anleihekäufe sollte der Gegenwind für den Goldpreis von dieser Seite daher nachlassen.

Eine graduelle Rückführung der ultra-lockeren US-Geldpolitik muss nicht zwingend negativ für Gold sein. Dies zeigt sich durch einen Blick auf den letzten Zinserhöhungszyklus der Fed zwischen Juni 2004 und Juni 2006. In den sechs Monaten vor der ersten Leitzinserhöhung Ende Juni 2004 fiel der Goldpreis um 5%, weil die Fed die bevorstehende geldpolitische Wende im Voraus angekündigt hatte und der Markt dies entsprechend einpreiste. Die erste Zinserhöhung setzte den Goldpreis daher nicht mehr zusätzlich unter Druck. Als mit den folgenden Zinsschritten Mitte August und Ende September klar wurde, dass die Zinserhöhungen wie von der Fed angekündigt graduell erfolgen, begann der Goldpreis leicht zu steigen (Grafik 2).

Ende 2004 notierte er bereits 11% höher als zur Jahresmitte. Im Jahr 2005 stieg der Goldpreis trotz kontinuierlicher Zinserhöhungen um weitere 18%. Als im Frühjahr 2006 klar wurde, dass sich der Zinserhöhungszyklus dem Ende nähert, legte der Goldpreis sogar deutlich zu und erreichte im Mai 2006 mit 700 USD je Feinunze ein 26-Jahreshoch. Analog zur Situation vor neun Jahren dürfte der Goldpreis nach dem Beginn der Rückführung der Anleihekäufe wieder zu steigen beginnen. Denn auch diesmal dürfte die Rücknahme der ultralockeren Geldpolitik mit Hinblick auf die niedrige Inflation graduell erfolgen, so dass ein Vergleich mit dem damaligen Zinserhöhungszyklus gerechtfertigt erscheint.

Ein weiterer großer Belastungsfaktor für den Goldpreis sind die rekordhohen und bis zuletzt anhaltenden Abflüsse aus den Gold-ETFs. Diese beliefen sich allein im zweiten Quartal auf gut 400 Tonnen. Das ist mehr als in den vorhergehenden Quartalen pro Quartal an Münzen und Barren gekauft wurde. Es ist daher möglich, dass die Investmentnachfrage im zweiten Quartal erstmals einen negativen Beitrag zur gesamten Goldnachfrage geleistet hat. Auf jeden Fall werden die massiven ETF-Abflüsse die Goldnachfrage im zweiten Quartal erneut schwer belastet haben. Schon im ersten Quartal trugen ETF-Abflüsse von 180 Tonnen dazu bei, dass die Goldnachfrage um 19% gegenüber dem Vorquartal auf ein 3-Jahrestief gefallen ist (Grafik 16).

Um zumindest dieses Niveau wieder zu erreichen, müsste die Nachfrage nach Münzen und Barren, Schmuck, für industrielle Zwecke und seitens der Zentralbanken im zweiten Quartal schon auf ca. 1.370 Tonnen gestiegen sein und damit den bisherigen Rekord aus dem ersten Quartal 2011 deutlich übertreffen. Dies ist trotz der starken physischen Nachfrage in den Wochen nach dem Preisrutsch im April sehr unwahrscheinlich.