Gegenwind für Gold sollte im Herbst nachlassen

16.07.2013 | Eugen Weinberg

- Seite 2 -

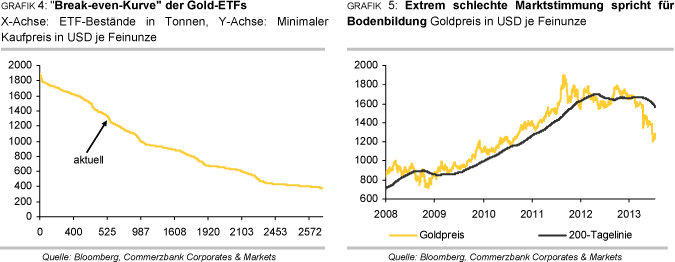

Seit Jahresbeginn sind bislang 650 Tonnen Gold aus den ETFs abgeflossen und stehen somit an Angebot zusätzlich zur Verfügung. Besonders stark waren die Abflüsse zwischen Mitte April und Mitte Mai mit tagesdurchschnittlichen 8,5 Tonnen sowie seit Ende Juni mit tagesdurchschnittlichen 10 Tonnen (Grafik 3). In beiden Fällen wurden die Abflüsse von einem kräftigen Rutsch des Goldpreises ausgelöst. Ein Teil der ETF-Anleger hat Gold offensichtlich zu dem Zweck gekauft, um von steigenden Preisen zu profitieren. Dieser Teil der Anleger steigt daher bei fallenden Preisen aus. Um künftige Abflüsse abschätzen zu können, lohnt daher ein Blick darauf, zu welchen Preisen die Gold-ETF-Bestände aufgebaut worden sind. Grafik 4 auf Seite 3 zeigt die "Break-even-Kurve" für die Gold-ETFs. Diese gibt an, wieviele der ETFBestände bei einem bestimmten Preisniveau bzw. zu höheren Preisen erworben wurden. Erfasst ist dabei der Zeitraum von der Auflage der ETFs im Herbst 2003 bis Ende 2012, als die ETFBestände bei ca. 2.630 Tonnen ihr Rekordniveau erreichten.

Die bisherigen ETF-Abflüsse seit Jahresbeginn korrespondieren mit einem Preisniveau von ca. 1.210 USD je Feinunze. Fällt der Goldpreis unter dieses Niveau, nimmt der Verkaufsdruck zu. Beim Junitief von 1.180 USD je Feinunze würden weitere 120 Tonnen ETF-Gold "unter Wasser" geraten. Bei einem Preisrückgang auf 1.100 USD je Feinunze wären 220 Tonnen betroffen, bei einem Preisrückgang auf 1.000 USD je Feinunze 340 Tonnen. Höher dürften die noch zu erwartenden ETF-Abflüsse kaum mehr ausfallen. Der Großteil der noch verbliebenen ETFBestände von knapp 2.000 Tonnen dürfte aus anderen Motiven gehalten werden als zur kurzfristigen Gewinnmaximierung, nämlich vor allem zur langfristigen Absicherung gegen Finanzmarktrisiken und gegen Kaufkraftverlust durch Inflation und Währungsabwertung. Diese Motive haben angesichts der ungelösten Schuldenkrisen, der hohen Staatsverschuldung in den Industrieländern und der deshalb fortgesetzt ultralockeren Geldpolitik der wichtigsten Zentralbanken nach wie vor Bestand.

Auch eine vorübergehend schwächere Goldnachfrage in Indien und China dürfte den Preis belasten. Diese beiden Länder stellen zusammen immerhin die Hälfte der globalen Goldnachfrage. In Indien haben Regierung und Zentralbank Anfang Juni zahlreiche Maßnahmen zur Eindämmung der Goldimporte in Kraft gesetzt. Dazu zählt eine Anhebung der Steuer auf Goldimporte von 6% auf 8%, eine Verschärfung der Finanzierung von Goldimporten und Einschränkungen bei der Benutzung von Gold als Sicherheit bei der Kreditgewährung. Zudem sind Juweliere und Goldhändler dazu angehalten, keine Goldmünzen mehr zu Investitionszwecken an Privatpersonen zu verkaufen.

Die Maßnahmen wurden zuletzt auch auf den ländlichen Bereich ausgeweitet, welcher den Großteil der Goldnachfrage in Indien stellt. In Indien dürfte daher in den kommenden Monaten deutlich weniger Gold nachgefragt werden als in den vergangenen Monaten. Im Mai waren die Goldimporte auf ein Rekordniveau von 162 Tonnen angestiegen. Auch in China dürfte sich die Goldnachfrage im zweiten Halbjahr merklich abkühlen. Laut Aussagen des größten Goldproduzenten des Landes erreichte die chinesische Goldnachfrage im ersten Halbjahr mit rund 800 Tonnen bereits fast das Niveau des gesamten Vorjahres, was sich auch in deutlich gestiegenen Goldimporten via Hongkong widerspiegelt (Grafik 14).

Viele geplante Käufe dürften nach dem Preisrutsch im Frühjahr vorgezogen worden sein. Zudem werden die Einkommen durch die schwächere Konjunkturentwicklung und die Probleme im chinesischen Bankensystem belastet. Für das Gesamtjahr erwartet China National Gold daher "lediglich", dass die Nachfrage 1.000 Tonnen übertrifft.

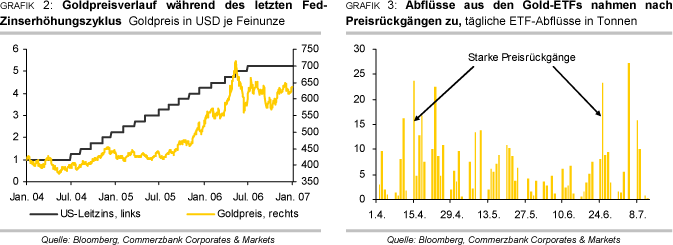

Der Goldpreis dürfte trotz dieser Belastungsfaktoren seinen Boden nahezu erreicht haben. Die Marktstimmung ist bereits sehr negativ, was sich in den auf ein 7-Jahrestief gesunkenen

spekulativen Netto-Long-Positionen (Grafik 12) einer negativen Berichterstattung und der deutlichen Abweichung des Goldpreises von der 200-Tagelinie zeigt. Diese lag zeitweise bei mehr als 20% und war damit sogar größer als beim Preiseinbruch im Herbst 2008 (Grafik 5). Von daher kann es jederzeit zu einer Gegenbewegung kommen, welche den Goldpreis kurzfristig um 100-200 USD steigen lässt. Eine nachhaltige Preiserholung ist allerdings unwahrscheinlich, solange die ETF-Abflüsse und der Anstieg der Realzinsen anhalten.