Gegenwind für Gold sollte im Herbst nachlassen

16.07.2013 | Eugen Weinberg

- Seite 3 -

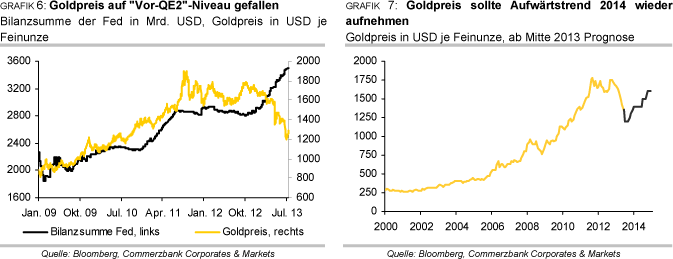

Nach einer Phase der Bodenbildung sollte der Goldpreis im Winterhalbjahr 2013/14 seinen in diesem Jahr unterbrochenen Aufwärtstrend wieder aufnehmen. Die Straffung der Geldpolitik in den USA sollte dann eingepreist sein und den Preis nicht mehr belasten, sofern die Rückführung der Anleihekäufe wie von uns erwartet graduell erfolgt. Ohnehin lässt sich kaum behaupten, dass der Goldpreis vom aktuellen Anleihekaufprogramm profitieren konnte. Zwar stieg der Goldpreis nach der Ankündigung im September 2012 kurzzeitig auf 1.800 USD je Feinunze. Der preistreibende Effekt von "QE3" währte aber nur kurz. Während sich die Bilanzsumme der Fed seit Jahresbeginn um knapp 600 Mrd. USD ausgeweitet hat, ist der Goldpreis im selben Zeitraum um 26% gefallen. Der Goldpreis ist mittlerweile sogar auf ein Niveau zurückgefallen, welches vor der Ankündigung des zweiten Anleihekaufprogramms "QE2" im Spätsommer 2010 Bestand hatte (Grafik 6).ETF-Anleger, welche Gold allein zum Zweck der kurzfristigen Gewinnmaximierung gekauft haben, sollten am Jahresende weitgehend ausgeschieden sein. Langfristig orientierte Goldanleger dürften das niedrigere Preisniveau dagegen nutzen, um Bestände aufzubauen bzw. aufzustocken, zumal die Realzinsen im historischen Vergleich weiterhin niedrig bleiben werden. Die beiden größten Goldnachfrageländer China und Indien sollten die Nachfrageschwäche des zweiten Halbjahres 2013 ebenfalls hinter sich lassen und im kommenden Jahr wieder mit einer stärkeren Goldnachfrage aufwarten.

Hinzu kommen die langfristigen Auswirkungen des Goldpreisrückgangs auf das Angebot. Aufgrund des niedrigeren Preisniveaus dürften einige geplante Minenprojekte auf Eis gelegt werden, wie es bereits dem "Pascua Lama"-Projekt des weltgrößten Goldproduzenten Barrick Gold ergangen ist. Das Angebot an Altgold dürfte angesichts des gesunkenen Preisniveaus spürbar zurückgehen. Die Zentralbanken der Schwellenländer werden dagegen ihre nach wie vor sehr niedrigen Goldbestände weiter aufstocken und damit dem Markt Angebot entziehen. Alles in allem erwarten wir, dass der Goldpreis bis Ende 2014 auf 1.600 USD je Feinunze steigt (Grafik 7).

Silber

Silber weist einen engen Gleichlauf mit Gold auf und vollzieht die Preisbewegungen des gelben Edelmetalls in beide Richtungen überproportional nach. Entsprechend stark ist der Silberpreis in den vergangenen Monaten unter Druck geraten. Seit Jahresbeginn hat Silber auf USD-Basis 34% an Wert verloren und weist damit unter allen Rohstoffen die schlechteste Preisentwicklung auf. Mit gut 18 USD je Feinunze war Silber Ende Juni so preiswert wie zuletzt im August 2010. Das viel beachtete Gold/Silber-Verhältnis stieg erstmals seit August 2010 über das Niveau von 66 (Grafik 17), was die relative Preisschwäche von Silber zusätzlich unterstrich.

Gegenwind bekam Silber dabei gleich von mehreren Seiten. Verzeichneten die Silber-ETFs im Gegensatz zu den Gold-ETFs im ersten Quartal noch Zuflüsse von 760 Tonnen, drehte sich das Bild mit Beginn des zweiten Quartals. Am Ende des Quartals standen auch hier Abflüsse von gut 900 Tonnen zu Buche (Grafik 8). Zudem hatten sich die spekulativen Finanzinvestoren stark zurückgezogen und per Saldo phasenweise sogar auf fallende Silberpreise gesetzt (Grafik 18). Dies konnte durch die robusten US-Münzabsätze nicht ausgeglichen werden, welche im ersten Halbjahr auf ein Rekordniveau von 25 Mio. Unzen stiegen.

Auch seitens der Industrie zeigte sich die Nachfrage nach Silber eher verhalten, wie an den schwächeren Silberimporten Chinas erkennbar ist. Mit 991 Tonnen liegen diese gemäß Daten der chinesischen Zollbehörde in den ersten fünf Monaten des Jahres knapp 12% unter dem Niveau des Vorjahres (Grafik 15). Darin kommt die Abschwächung der Konjunkturdynamik in China zum Tragen. China ist nach den USA der weltweit zweitgrößte Silberkonsument. Sollte sich der Goldpreis nachhaltig erholen, gehen wir davon aus, dass auch Silber wieder merklicher anziehen wird. Auftrieb sollte der Preis dabei auch von der von uns erwarteten Aufhellung der globalen Wirtschaft erhalten, die sich in einer anziehenden Industrienachfrage widerspiegeln sollte.

Die Industrienachfrage macht knapp die Hälfte der Gesamtnachfrage bei Silber aus. Silber kommt aufgrund seiner herausragenden Leitfähigkeit vor allem in der elektrischen und elektronischen Industrie zur Anwendung. Die Investmentnachfrage sollte davon profitieren, dass Silber relativ zu Gold mittlerweile sehr preiswert ist. Zudem steigt der Mehrwertsteuersatz auf Silbermünzen in Deutschland ab dem 1. Januar 2014 von 7% auf 19%, was gegen Ende des Jahres zu vorgezogenen Münzkäufen führen dürfte. Wir sehen im vierten Quartal einen durchschnittlichen Silberpreis von 21 USD je Feinunze. Im kommenden Jahr sollte Silber begünstigt durch die erwartete Erholung des Goldpreises auf durchschnittlich 25,5 USD je Feinunze steigen. Dem liegt die Erwartung einer anziehenden Industrienachfrage im Zuge einer Erholung der Weltkonjunktur zugrunde.

Platin/Palladium

Platin und Palladium konnten sich der Schwäche bei Gold zwar nicht vollständig entziehen, werden aber stärker durch eigene Faktoren getrieben. So ist der Platinpreis seit Jahresbeginn lediglich um 8% gefallen, der Palladiumpreis liegt sogar 3% im Plus. Platin ist in der Folge erstmals seit zwei Jahren mehr als 100 USD je Feinunze teurer als Gold (Grafik 24). Angebotsseitig bleibt der Blick klar auf Südafrika gerichtet. Sah es zwischenzeitlich so aus, als könnte sich die Lage im Land stabilisieren - unter Vermittlung der Regierung schienen sowohl die Minenbetreiber als auch die Gewerkschaften bestrebt, eine dauerhafte Übereinkunft zu erzielen -, sind kürzlich wieder gegenläufige Tendenzen zu beobachten. Denn die radikale Gewerkschaft AMCU verweigert bislang die Unterschrift unter den von der Regierung vermittelten Stabilitätspakt und stellt Vorbedingungen.

Auch im Hinblick auf die anstehenden Lohnverhandlungen könnte es wieder zu Unruhen kommen. AMCU hatte bereits vom weltweit größten Platinproduzenten, Anglo American Platinum, mindestens eine Verdopplung der Gehälter für die Minenarbeiter gefordert. Diesen unrealistischen Forderungen können die Minenunternehmen jedoch nicht nachkommen, da sie bereits jetzt kaum kostendeckend produzieren. Etwas Entlastung auf der Kostenseite für die südafrikanischen Minenproduzenten bringt allerdings die schwache südafrikanische Währung. Der Rand hat in diesem Jahr gegenüber dem US-Dollar bislang um rund 15% abgewertet. Unseres Erachtens dürfte der Fokus der Marktteilnehmer jedoch weniger auf der Währung, sondern vielmehr auf den potenziellen Angebotsrisiken aufgrund von Produktionsausfällen liegen. Von dieser Seite her sollten Platin und das Schwestermetall Palladium gut unterstützt sein.