Markt glaubt weiter an Lösung der Schuldenkrise

24.10.2011 | Eugen Weinberg

Energie

Energie"Buy the rumor, sell the fact!" Dieser einfachen Maxime folgt derzeit offensichtlich der Rohstoffmarkt. So erklärt sich, dass sich die Stimmung trotz der fehlenden "hard facts" vom EU-Gipfel am Wochenende wegen einer "endgültigen Lösung der Schuldenkrise" am Mittwoch weiter verbessert. Wir sehen für den Optimismus keinen Anlass und halten deshalb die Abwärtsrisiken beim Ölpreis für hoch.

Auf fundamentaler Seite scheint der wichtigste positive Faktor auf der Nachfrageseite wegzufallen. Laut dem chinesischen Zoll sind Rohölimporte Chinas im dritten Quartal um 1 Mio. Tonnen bzw. 1,6% im Vergleich zum Vorjahr gefallen. Auch die Importe von Ölprodukten waren per saldo eher rückläufig. Auf der Angebotsseite dürften die Ölbullen ebenfalls wenige positive Nachrichten finden. So hat Kuwait für August eine Produktion von 2,8 Mio. Barrel täglich gemeldet, den höchsten Wert seit den 70er Jahren. Auch dürfte der Tod des saudischen Kronprinzen am Samstag den Ölpreis nicht nennenswert unterstützen, könnte aber eventuell das Problem einer langfristigen Nachfolge-Lösung in Saudi Arabien in den Fokus rücken, denn die Führungsregie dort ist sehr alt.

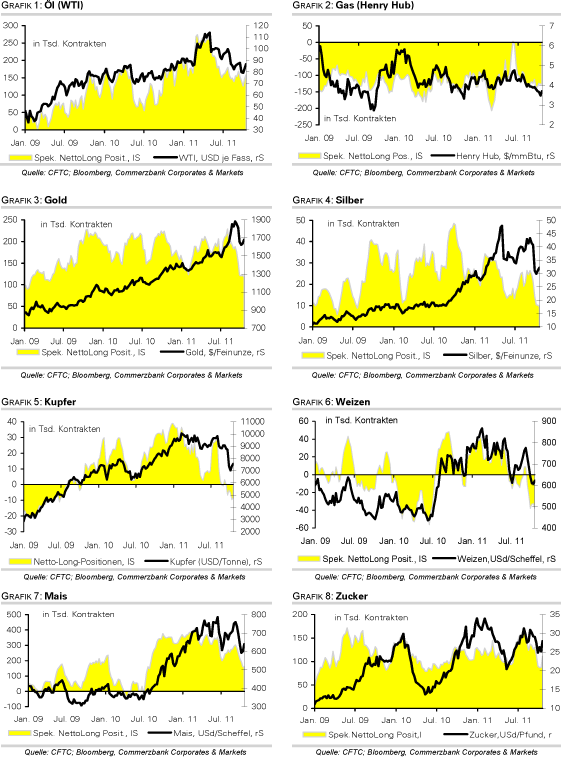

Unterstützend wirkt momentan der Optimismus der Anleger zu Rohöl und Ölprodukten an der NYMEX. In der Woche zum 18.10. sind die Netto-Long-Positionen der Großanleger bei Rohöl um 7,5% gestiegen, bei Benzin um 17,3% und haben sich bei Heizöl sogar versiebenfacht. Auch hat die Anzahl offener Kontrakte bei Brentöl vergangene Woche mit 975 Tsd. Kontrakten einen neuen Rekord erreicht (Grafik des Tages). Zwar ist das Open Interest bei WTI derzeit noch immer ca. 40% höher. Der Trend deutet aber auf eine Verschiebung zugunsten von Brent hin und hilft, die hohe Preisdifferenz zwischen Brent und WTI teilweise zu erklären.

Edelmetalle

Gold bewegt sich weiter eher im Einklang mit Aktien oder anderen Rohstoffen und profitiert eher von einer positiven Stimmung an den Finanzmärkten. Wir führen dieses ungewöhnliche Verhalten auf die Handlungen der Spekulanten zurück. Derzeit ist ein hoher Gleichlauf zwischen deren Positionierung an der COMEX und den Goldpreisveränderungen festzustellen. Die spekulativen Netto-Long-Positionen bei Gold wurden in der Woche zum 18. Oktober um weitere 4,1 Tsd. auf 117.889 Kontrakte reduziert.

So niedrig war der Optimismus der Finanzanleger zuletzt Anfang Mai 2009. Dies ist eigentlich ein positives Zeichen für Gold. Eine Preisrallye ist derzeit aber nur denkbar, wenn es nach dem EU-Gipfel zu einer breitangelegten Erleichterungsrallye an den Finanzmärkten kommt, von welcher Gold mitgezogen wird. Dass Gold von einer Gipfelenttäuschung profitieren kann, ist dagegen eher unwahrscheinlich. In diesem Falle müsste es zu neuen Safe-Haven-Zuflüssen kommen. Davon konnte in den letzten Wochen trotz anhaltender Krise keine Rede sein.

Die Bestände der von Bloomberg erfassten Gold-ETFs haben sich seit Wochen so gut wie nicht verändert und liegen mit 2.222 Tonnen aktuell gut 3% unter dem im August verzeichneten Rekordniveau. In diese Woche fallen in Indien einige religiöse Feiertage, darunter Dhanteras (heute) und Deepavali (Mittwoch und Donnerstag). Diese Feiertage gehen mit einer hohen Goldnachfrage einher, welche den Goldpreis nach unten absichern dürfte.

Industriemetalle

Die EU hat zwar auf den Krisentreffen am Wochenende Fortschritte in den Verhandlungen über eine Lösung der Staatsschuldenkrise erzielt. Allerdings sind in allen Punkten noch weitere Beratungen erforderlich, weshalb endgültige Entscheidungen erst am Mittwoch verkündet werden sollen. An den Metallmärkten herrscht dennoch sehr ausgelassene Stimmung. Diese profitieren vom steigenden Risikoappetit der Marktteilnehmer, der sich auch in sehr festen asiatischen Aktienmärkten widerspiegelt, und legen in der Breite stark zu. Kupfer z.B. verteuert sich seit dem Schluss am Donnerstag um 10% auf knapp 7.500 USD je Tonne.

Positiv überrascht auch der vorläufige Einkaufsmanagerindex für das Verarbeitende Gewerbe in China, der durch HSBC ermittelt wird, der wieder über die Marke von 50 und damit in den expansiven Bereich gestiegen ist. Die spekulativen Finanzinvestoren zeigten sich in der Woche zum 18. Oktober ebenfalls etwas optimistischer und haben ihre Wetten auf fallende Kupferpreise leicht reduziert.

Darüber hinaus bestätigen die endgültigen Zahlen zu den Metallimporten in China zum großen Teil den Trend der vergangenen Monate. Im Falle von Kupfer sind die Einfuhren im September den fünften Monat in Folge auf 275,5 Tsd. Tonnen gestiegen. Auch wenn wir davon ausgehen, dass die Kupferimporte in den kommenden Monaten oberhalb 200 Tsd. bleiben werden, sind wir von der Nachhaltigkeit des aktuellen Preisanstiegs nicht überzeugt und sehen vor allem im Hinblick auf die politischen Ereignisse weiteres Enttäuschungspotenzial.

Agrarrohstoffe

Die neuesten CFTC-Daten zeigen, dass die Spekulanten bei Rohzucker ihre Netto-Long-Positionen in der Woche zum 18. Oktober um 24 Tsd. Kontrakte auf 111 Tsd. Kontrakte ausgebaut haben. Offensichtlich sorgen die Unsicherheit über die zu erwartenden Exporte aus Indien, eine starke chinesische Nachfrage, aber auch die Überschwemmungen im zweitgrößten Exportland Thailand dafür, dass Potenzial für weitere Preissteigerungen gesehen wird. Im September im Vorfeld des Erntebeginns sind die chinesischen Zuckerimporte auf ein Rekordhoch von fast 470 Tsd. Tonnen gestiegen. In den ersten neun Monaten hat China mit 1,67 Mio. Tonnen bereits 22,3% mehr als vor einem Jahr importiert.

Der größte thailändische Zuckerexporteur erwartet jedoch trotz der Widrigkeiten eine Rekordernte und auch keine Verzögerungen im Export. Unserer Ansicht nach dürfte die Preisentwicklung in den nächsten Monaten leicht nach unten gerichtet sein, da der erste Marktüberschuss seit Jahren und der Ausblick auf eine bessere nächste Ernte in Brasilien dämpfend wirken sollten.

Für die europäischen Verarbeiter, die sich in dem EU-System mit Produktionsquoten und Eingriffen in den Handel bewegen, könnte sich allerdings eine ähnlich angespannte Versorgungslage ergeben wie im Frühjahr. Damals sah sich die EU-Kommission zur Umwidmung von eigentlich zur industriellen Verwertung vorgesehenem Zucker in zur Nahrungsproduktion zugelassenen Zucker sowie zu Erleichterungen im Importregime veranlasst.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

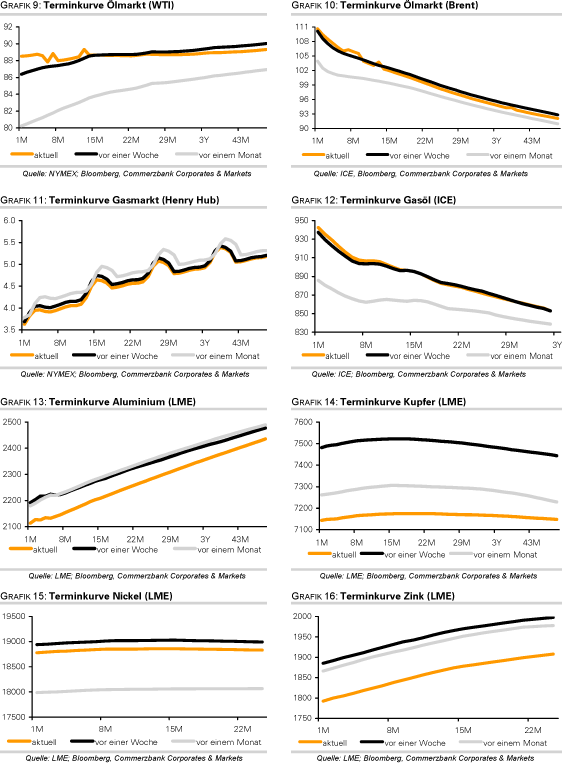

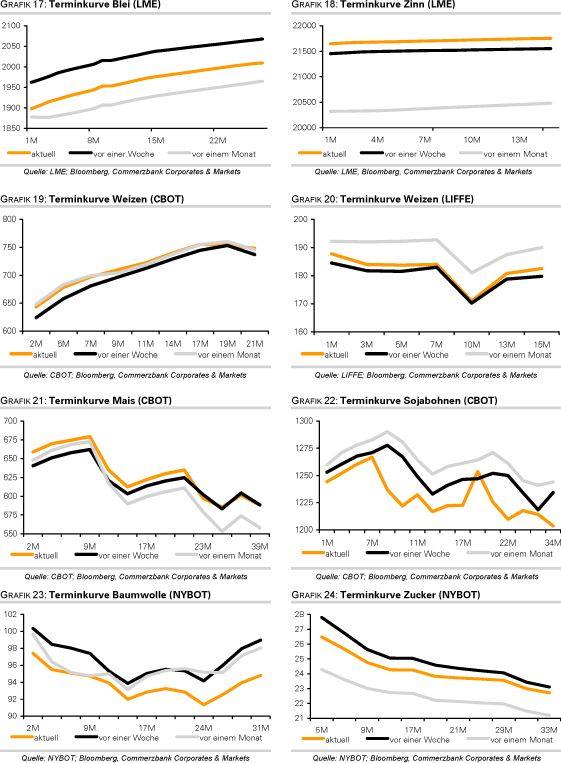

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.