Wie lange hält die Backwardation am Ölmarkt?

26.10.2011 | Eugen Weinberg

Energie

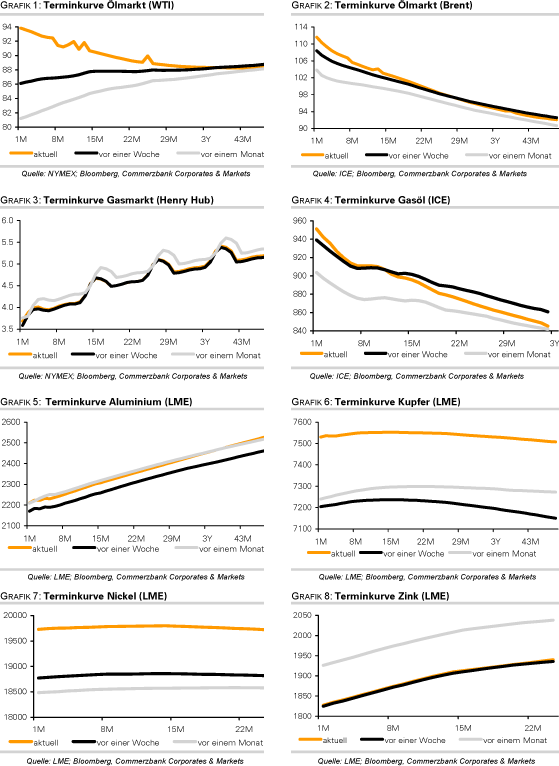

EnergieDer WTI-Ölpreis ist gestern um weitere 2% auf 94 USD je Barrel gestiegen, den höchsten Stand seit Anfang August. Da der Brentpreis dagegen kaum zulegen konnte, verringerte sich die Preisdifferenz zwischen den beiden Ölsorten auf weniger als 18 USD je Barrel, was dem niedrigsten Stand seit Anfang Juli entspricht. Die WTI-Terminkurve befindet sich erstmals seit knapp drei Jahren in Backwardation. Wir erachten diese Konstellation nur als vorübergehend. Denn von einer Angebotsknappheit, welche normalerweise mit einer Backwardation einhergeht, kann bei WTI keine Rede sein.

In den USA wurde bislang lediglich der Lagerüberhang abgebaut. Derzeit liegen die US-Rohöllagerbestände auf dem 5-Jahresdurchschnitt. Zudem erfolgte der Lagerabbau in den vergangenen Wochen vor allem aufgrund niedrigerer Importe und war nicht auf eine gestiegene Nachfrage zurückzuführen. Die Erwartungen eines weiteren Lagerabbaus erhielten gestern durch die Veröffentlichung des American Petroleum Institute einen herben Dämpfer. Demzufolge sind die US-Rohölvorräte in der vergangenen Woche um 2,7 Mio. Barrel gestiegen.

Auch die Vorräte in Cushing legten um 1 Mio. Barrel zu. Auch für die offiziellen DOE-Daten am Nachmittag wird mit einem Lageraufbau gerechnet. Der kräftige Preisanstieg bei WTI könnte dafür Auswirkungen auf die Raffinerietätigkeit in den USA haben. Die Preisdifferenz zwischen dem US-Benzinpreis und WTI fiel gestern zeitweise um mehr als 20% auf weniger als 16 USD je Barrel. Raffinerien, welche keinen Zugang zum Lagerort in Cushing haben und daher das wesentlich teurere Öl von der Golfküste beziehen, könnten sogar in die Verlustzone rutschen und die Produktion drosseln, was letztlich ebenfalls zu einem Anstieg der Lagerbestände führen könnte.

Edelmetalle

Zur Abwechslung wies Gold gestern einmal ein klassisches Verhaltensmuster auf: Aktienmärkte und teilweise auch Rohstoffe runter, Gold deutlich rauf. Das gelbe Edelmetall legte um mehr als 3% zu, nachdem das für heute geplante Treffen der EU-Finanzminister kurzfristig abgesagt wurde. Dies wurde fälschlicherweise von einigen Marktteilnehmern in einer ersten Reaktion auch als Absage des gesamten EU-Gipfels gewertet. Erst im späten Handelsverlauf legte sich die Aufregung. Gold handelt heute Morgen dennoch weiter auf einem 5-Wochenhoch von knapp 1.720 USD je Feinunze. In Euro gerechnet wird mühelos die Marke von 1.200 EUR je Feinunze überschritten.

Der Preisanstieg von Gold geht derzeit auch wieder mit Zuflüssen in Gold-ETFs einher. So berichtete der weltweit größte Gold-ETF, SPDR Gold Trust, in den letzten beiden Tagen Zuflüsse von insgesamt 16,5 Tonnen. In den zwei Wochen zuvor gab es hier so gut wie keine Veränderungen. Allerdings zeigen sich bei den Münzverkäufen in den USA Bremsspuren. Laut Daten der US-Münzprägeanstalt könnten im Oktober "nur" gut 62 Tsd. Goldmünzen verkauft werden. Dies wäre der zweite Monatsrückgang in Folge. Das hohe Preisniveau schreckt hier offensichtlich Käufer ab. Der Fokus der Marktteilnehmer wird heute auf den Ergebnissen bzw. Bekanntmachungen des EU-Gipfels liegen. Die Preise dürften daher stark nachrichtengetrieben sein.

Industriemetalle

Wie fragil der Preisanstieg der vergangenen Tage ist, zeigte die gestrige Marktreaktion auf die Absage des EU-Finanzministertreffens. Verluste von bis zu 3% innerhalb kürzester Zeit können erst heute Morgen teilweise wieder wettgemacht werden. Der Handel dürfte heute klar im Zeichen des EU-Gipfeltreffens stehen. Dabei sehen wir jedoch mehr Abwärts- als Aufwärtsrisiken.

Der Preis für warm gewalzten Stahl in China ist laut Angaben von Antaike seit Anfang September um 13% gefallen. Dies spricht für eine Abschwächung der Nachfrage. Die chinesischen Stahlhersteller haben bereits auf die neue Situation reagiert und ihre Produktion im September reduziert. Mit 56,7 Mio. Tonnen lag diese 6% unter dem Rekordwert von Mai. Schon fast folgerichtig hat auch der Eisenerzpreis deutlich nachgegeben. Mit 131,7 USD je Tonne markierte er gestern ein 15-Monatstief. Der Preisabschlag seit Anfang September beläuft sich mittlerweile auf 27%.

Auch wenn der Preisrückgang der vergangenen Wochen übertrieben erscheint, dürfte der Eisenerzpreis zunächst weiter unter Druck bleiben, sollte sich die Nachfrageschwäche und der Rückgang der Stahlproduktion fortsetzen. Die chinesischen Stahlpreise gelten außerdem als guter Vorlaufindikator für den LME-Stahlpreis. Dieser ist seit Anfang September zwischenzeitlich ebenfalls um mehr als 10% auf den tiefsten Wert seit Dezember 2010 gefallen. Auch hier überwiegen derzeit die Abwärtsrisiken.

Agrarrohstoffe

Die Internationale Kakaoorganisation ICCO hat für 2012 eine Weltkonferenz in Aussicht gestellt, auf der Wege zu einer kontinuierlicheren Kakaoproduktion gefunden werden sollen. Bereits mehrfach hatte die ICCO die Gefahren beschworen, die mit dem unkoordinierten Nebeneinander einer Vielzahl von unabhängigen Projekten zur Produktionsausdehnung einhergehen.

So warnt die ICCO davor, dass die laufenden Projekte eine Ausdehnung der Weltproduktion von derzeit etwa 4 Mio. Tonnen auf bald 5-6 Mio. Tonnen nach sich ziehen könnten. Dies dürfte dann die Preise auf Talfahrt schicken und die Produzenten empfindlich treffen. Da nur 10% der Kosten einer Tafel Schokolade durch den Kakaopreis vorgegeben würden, reagiere die Endnachfrage auch in einem solchen Falle nicht sehr stark positiv. In den letzten Tagen hatte der Kakaopreis von der Meldung profitiert, dass in Nordamerika im dritten Quartal die Kakaoverarbeitung um 3,4% gegenüber dem Vorjahr gestiegen ist.

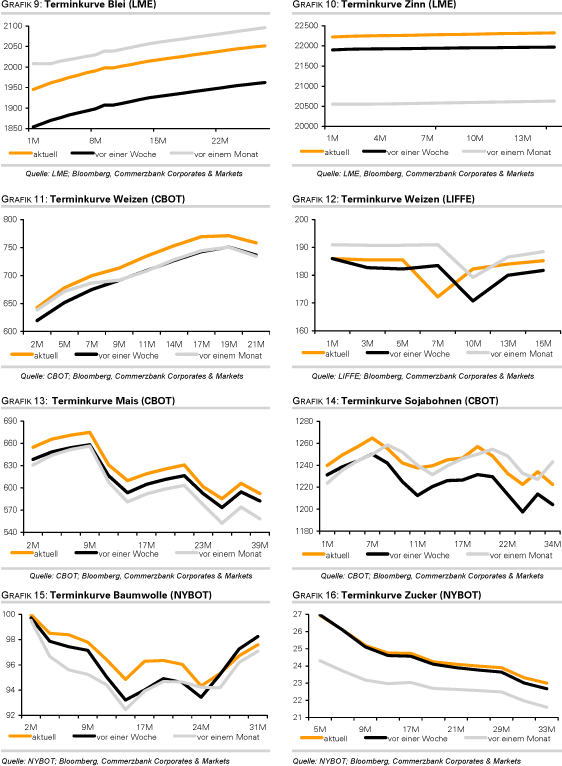

Die nahezu abgeschlossene russische Getreideernte erbrachte bislang 95 Mio. Tonnen, davon knapp 60 Mio. Tonnen Weizen. Dies entspricht einem Plus von 37% gegenüber der dürrebedingten Missernte im Vorjahr. Inzwischen erwartet die Regierung Ausfuhren an Getreide in Höhe von 24-25 Mio. Tonnen, den überwiegenden Teil davon Weizen. Um darüber hinausgehende Abflüsse zu vermeiden, die die interne Preisentwicklung anheizen könnten, hat Ministerpräsident Putin die Einführung einer Exportsteuer angekündigt.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.