Aufholjagd bei WTI setzt sich fort

19.07.2013 | Eugen Weinberg

Energie

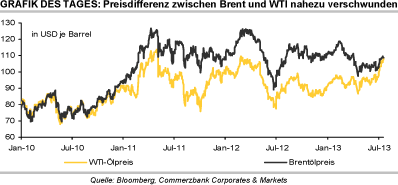

EnergieDie Trends der vergangenen Wochen setzen sich fort. Der Brentölpreis kann nur leicht zulegen und handelt bei 109 USD je Barrel knapp unter dem Anfang der Woche verzeichneten 3½-Monatshoch. Der WTI-Preis bleibt dagegen auf Höhenflug und ist in der Nacht auf ein 16-Monatshoch von 108 USD je Barrel gestiegen. Die Preisdifferenz zwischen den beiden wichtigsten Ölsorten ist auf weniger als einen US-Dollar geschrumpft und erreichte auf Schlusskursbasis mit 89 US-Cents das geringste Niveau seit August 2010. Besser als erwartet ausgefallene US-Konjunkturdaten geben dem WTI-Ölpreis ebenso Auftrieb wie der kräftige Abbau der US-Rohöllagerbestände in den vergangenen Wochen.

Im Zuge dessen hat sich die Backwardation in der WTI-Terminkurve weiter verstärkt. Die Preisdifferenz zwischen dem nächstfälligen WTI-Terminkontrakt und dem in sechs Monaten auslaufenden WTI-Terminkontrakt beträgt inzwischen mehr als sechs USD. Vor einem Monat betrug der Preisaufschlag nur ein USD, bis vor drei Monaten war die Preisdifferenz noch negativ, d.h. die Terminkurve war in Contango. Bei Brent kostet der nächstfällige Terminkontrakt derzeit "nur" drei USD mehr als der in sechs Monaten fällige Terminkontrakt, verglichen mit zwei USD vor einem Monat. Dies macht Investments in WTI für Anleger derzeit interessanter als Investments in Brent, was den Trend weiter verstärkt. Von daher ist nicht auszuschließen, dass WTI demnächst sogar erstmals seit drei Jahren wieder teurer werden könnte als Brent. Wir gehen allerdings nicht davon aus, dass diese Situation nachhaltig sein wird. Dagegen sprechen die weiterhin steigende US-Ölproduktion und die nach wie vor hohen Lagerbestände in den USA.

Edelmetalle

Die Edelmetallpreise konnten sich gestern entgegen eines festeren US-Dollar gut behaupten und allesamt zulegen. Gold handelt heute Morgen bei rund 1.290 USD je Feinunze. Das gelbe Edelmetall zeigt sich dabei auch unbeeindruckt von weiteren ETF-Abflüssen. Die Bestände der von Bloomberg erfassten Gold-ETFs wurden gestern um drei Tonnen abgebaut. Die Dynamik der Abflüsse hat zuletzt allerdings merklich nachgelassen. In dieser Woche sind tagesdurchschnittlich 2 Tonnen Gold aus den ETFs abgeflossen, verglichen mit 6 Tonnen pro Tag in den beiden Wochen zuvor.

In China haben die beiden ersten börsengehandelten Gold-ETFs weniger Anleger angezogen als von den beiden Fondsanbietern erwartet. Diese haben "nur" 1,2 Mrd. CNY (rund 195 Mio. USD) bzw. 410 Mio. CNY (rund 67 Mio. USD) eingesammelt - entgegen den Ankündigungen von jeweils 400 Mio. USD. Zum einen könnten sich chinesische Käufer in Erwartung noch niedrigerer Goldpreise zurückgehalten haben. Zum anderen scheint das physische Kaufinteresse weiter sehr hoch zu sein. So hat die Goldbörse Shanghai im ersten Halbjahr 1.098 Tonnen Gold physisch ausgeliefert. Dies entspricht fast dem Niveau des gesamten letzten Jahres und ist mehr als doppelt so viel wie die jährliche Goldproduktion des Landes. Wie bereits in den letzten Statistiken ersichtlich war, importiert China große Mengen Gold, um die heimische Nachfrage zu befriedigen. China bleibt damit eine wesentliche Stütze des Goldpreises.

Industriemetalle

Gemäß Daten des chinesischen Verbands der Eisen- und Stahlhersteller (CISA) ist die Stahlproduktion in China in den ersten zehn Tagen des laufenden Monats im Vergleich zu Ende Juni auf täglicher Basis zwar um 4,5% gesunken. Mit 2,083 Mio. Tonnen blieb sie aber auf einem hohen Niveau. Im Juni wurden d urchschnittlich 2,155 Mio. Tonnen Stahl pro Tag produziert. Daten des Nationalen Statistikbüros zufolge summierte sich die Stahlproduktion im ersten Halbjahr auf rund 390 Mio. Tonnen. Die annualisierte Produktionsmenge von gut 780 Mio. Tonnen liegt damit sogar über der bislang sehr optimistischen Schätzung von CISA.

Das hohe Überangebot dürfte einer nachhaltigen Erholung der Stahlpreise entgegenstehen. Diese wird laut Einschätzung von CISA auch durch rückläufige Exporte und hohe Vorräte in den Lagerhäusern der Großhändler verhindert. Zwar versuchen mittlerweile Regierungsorganisationen, die hohen Überkapazitäten einzudämmen - so sollen zum Beispiel striktere Umweltstandards umgesetzt werden -, einige andere Aspekte sprechen jedoch für eine anhaltend hohe Stahlproduktion in den kommenden Monaten. So beliefen sich die Investitionen in die chinesische Eisenbahninfrastruktur im ersten Halbjahr auf umgerechnet gut 30 Mrd. USD und damit 25,7% mehr als im Vorjahr. Allerdings wurde damit nur 36% des Gesamtjahresbudgets verbraucht. Da die China Railway Corp. das Budget bestätigt hat, dürften die Ausgaben im zweiten Halbjahr merklich steigen, was sich in einer robusten Stahlproduktion widerspiegeln sollte.

Agrarrohstoffe

Die weltweite Kakaonachfrage scheint sich weiter zu erholen. Nachdem schon Europa und Asien einen Anstieg der Kakaoverarbeitung im zweiten Quartal verzeichneten (siehe TagesInfo von gestern), wurde auch für Nordamerika ein kräftiger Zuwachs bei der Kakaovermahlung vermeldet. Laut Nationaler Vereinigung der Süßwarenhersteller stieg die Kakaoverarbeitung in Nordamerika im zweiten Quartal um 12% gegenüber dem Vorjahr auf 126 Tsd. Tonnen. Das war deutlich mehr als erwartet und der stärkste Jahresanstieg seit drei Jahren.

Die ICCO unterstellt in ihrer aktuellen Prognose einen Anstieg der globalen Kakaonachfrage im laufenden Erntejahr um 0,9%, was sich nach den jüngsten Verarbeitungszahlen aus Europa, Asien und Nordamerika als zu niedrig erweisen könnte. Damit könnte auch das Angebotsdefizit höher ausfallen als die bislang von der ICCO erwarteten 60 Tsd. Tonnen. Z

udem erwartet der weltgrößte Kakaoproduzent Elfenbeinküste im Erntejahr 2013/14 einen Rückgang der Kakaoernte um mehr als 100 Tsd. gegenüber dem laufenden Erntejahr auf 1,4 Mio. Tonnen, was auch für das kommende Erntejahr ein Angebotsdefizit erwarten lässt. Diese Perspektiven dürften den Kakaopreisen weiteren Auftrieb geben. Der meistgehandelte Terminkontrakt an der LIFFE hat innerhalb eines Monats bereits um 9% zugelegt und notiert auf einem 7½-Monatshoch von 1.600 GBP je Tonne.