EU-Gipfel sorgt für positive Stimmung

27.10.2011 | Eugen Weinberg

Energie

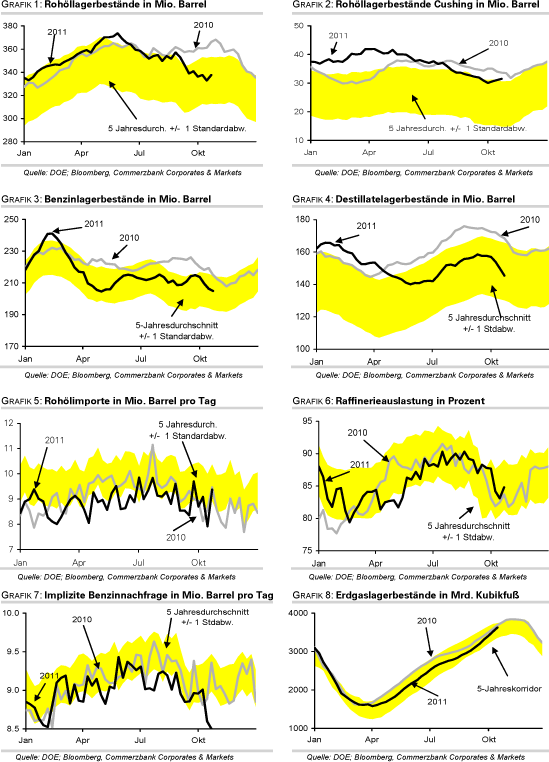

EnergieDie Ölpreise reagieren mit leichten Gewinnen auf die Beschlüsse des EU-Gipfels in der vergangenen Nacht. Der Brentölpreis steigt auf 111 USD je Barrel, der WTI-Preis auf gut 92 USD je Barrel. Gestern waren die Ölpreise nach der Veröffentlichung der US-Lagerdaten vorübergehend stark unter Druck geraten. Laut US-Energieministerium stiegen die Rohöllagerbestände in der vergangenen Woche unerwartet kräftig um 4,7 Mio. Barrel, weil die Importe im Wochenvergleich deutlich höher ausfielen. Damit besteht bei Rohöl wieder ein leichter Lagerüberhang, nachdem die Bestände in der Woche zuvor erstmals in diesem Jahr auf den 5-Jahresdurchschnitt gefallen waren.

Wir hatten zuletzt darauf hingewiesen, dass der Lagerabbau zuvor auf sehr niedrige Importe zurückzuführen war und nicht auf eine gestiegene Nachfrage. Entsprechend war mit einer Gegenbewegung bei den Importen und einem Anstieg der Rohölvorräte zu rechnen. Die Raffinerieauslastung stieg zwar ebenfalls deutlich, konnte den Lageraufbau bei Rohöl aber nicht verhindern.

Trotz der gestiegenen Raffinerietätigkeit fielen die Vorräte an Ölprodukten teilweise deutlich, was vermutlich auf höhere Exporte zurückzuführen sein dürfte. Denn die US-Benzinnachfrage ist in der vergangenen Woche auf den niedrigsten Stand seit Anfang 2004 gesunken. Sie lag in der vergangenen Woche gut 9% niedriger als im Vorjahr. Angesichts dieser Nachrichtenlage erachten wir das derzeitige Ölpreisniveau als zu hoch und rechnen mit einem Preisrückgang in den kommenden Wochen.

Edelmetalle

Die Staats- und Regierungschefs des Euroraums haben sich letzte Nacht auf die Grundzüge einer Anti-Krisenpolitik verständigt. Dabei konzentrierten sie sich erwartungsgemäß auf drei Bereiche: Erhöhung der Feuerkraft des Hilfsfonds EFSF, stärkere Schuldenreduktion für Griechenland, Rekapitalisierung der europäischen Banken. Der Markt reagierte erleichtert auf die Einigung. Gold kann hingegen nicht vom gestiegenen Risikoappetit der Marktteilnehmer profitieren und weist damit das klassische Verhaltensmuster auf.

Der Risikoappetit dürfte sich dabei mit dem schwachen US-Dollar in etwa die Waage halten, so dass der Preis bei rund 1.720 USD je Feinunze verharrt. Wir sehen dennoch weiteres Aufwärtspotenzial für Gold, da die Krise nach wie vor nicht vollständig gelöst ist und weitere beträchtliche Risiken bestehen. Die japanische Zentralbank hat ihr Anleihenkaufprogramm um 5 Bio. JPY ausgeweitet, um die Wirtschaft anzuschieben. Dadurch wird weitere Liquidität in den Markt gepumpt und die Zinsen niedrig gehalten. Zudem könnten dadurch auch die Erwartungen einer weiteren quantitativen Lockerung durch die Fed steigen.

Die Opportunitätskosten der Goldhaltung bleiben somit gering, was sich positiv auf die Nachfrage auswirken sollte. Diese wird aktuell auch von den Zentralbanken hoch gehalten. Laut Daten des World Gold Council (WGC) haben die Zentralbanken in diesem Jahr bis Ende September bislang 220 Tonnen Gold netto gekauft. Im gesamten letzten Jahr waren es "nur" 74 Tonnen. Laut WGC dürften die Zentralbanken, vor allem aus Schwellenländern, auch in den nächsten Jahren Netto-Käufer von Gold bleiben.

Industriemetalle

Zink konnte sich in den vergangenen Tagen im Einklang mit den anderen Metallen merklich erholen und handelt wieder um die Marke von 1.900 USD je Tonne. Der Betreiber der Century-Mine, der weltweit zweitgrößten Zinkmine, berichtete für das dritte Quartal einen Produktionsrückgang gegenüber Vorjahr von 11% auf 122 Tsd. Tonnen. Ungefähr dieses Produktionsniveau soll auch bis zum Ende des Minenlebens in rund vier Jahren beibehalten werden. Die Schließung von erschöpften Minen, wie z.B. Century, und von veralteten Produktionsanlagen sollte dazu beitragen, dass der globale Zinkmarkt mittelfristig betrachtet wieder ausgeglichen ist.

Das Research-Institut Brook Hunt schätzt, dass dies 2013 der Fall sein wird. Bis dahin dürfte das Angebot die Nachfrage allerdings weiterhin deutlich übertreffen. Brook Hunt erwartet für dieses Jahr einen Überschuss von 361 Tsd. Tonnen und für nächstes Jahr von 211 Tsd. Tonnen. Die International Lead and Zinc Study Group geht von einer ähnlichen Entwicklung aus. Sie sieht für 2011 und 2012 Angebotsüberschüsse von 317 Tsd. und 135 Tsd. Tonnen.

Das Überangebot hat sich in stark gestiegenen Lagerbeständen bemerkbar gemacht, die an der LME in der Spitze 895 Tsd. Tonnen erreichten, was einem 16-Jahreshoch entsprach. Mittlerweile hat jedoch auch hier ein Lagerabbau eingesetzt und die LME-Vorräte wurden in den letzten drei Monaten um 12% reduziert. Mittel- bis langfristig dürfte der Zinkpreis relativ gut unterstützt sein. Kurzfristig betrachtet sehen wir jedoch nur moderates Aufwärtspotenzial.

Agrarrohstoffe

Pakistan wird in diesem Jahr deutlich weniger Baumwolle ernten als bislang erwartet. Die Regierung hat ihre Ernteschätzung auf 12,2 Mio. Ballen à 170 kg (2,07 Mio. Tonnen) reduziert. Ursprünglich ging man von 15 Mio. Ballen aus. Zuletzt waren diese Schätzungen aufgrund der Überschwemmungen bereits auf 13 Mio. Ballen reduziert worden, was sich aber noch immer als zu optimistisch erwies. Stimmen aus der pakistanischen Baumwollindustrie, die einen Angebotsüberschuss und die Möglichkeit für Exporte sahen, dürften daher wieder verstummen.

Pakistan ist der viertgrößte Baumwollproduzent weltweit, aufgrund der noch stärkeren Verarbeitung aber seit Jahren Netto-Importeur. Laut aktueller Schätzung des USDA dürften die Einfuhren Pakistans im laufenden Erntejahr 327 Tsd. Tonnen betragen. Der Importbedarf Pakistans dürfte vermutlich etwas höher ausfallen. Bereits im vergangenen Jahr hatten Überschwemmungen zu einem Rückgang der Baumwollproduktion in Pakistan geführt. Dieser wurde größtenteils durch einen Abbau der Lagerbestände kompensiert, was sich kaum wiederholen lassen dürfte.

Die Lagerbestände lagen zu Beginn des Erntejahres auf dem niedrigsten Stand seit 12 Jahren. Ob sich die Produktionsausfälle auch in einem geringeren globalen Angebotsüberschuss niederschlagen, hängt maßgeblich von der gerade laufenden Baumwollernte im benachbarten Indien ab. Derzeit erwartet das USDA, dass das globale Angebot die globale Nachfrage um gut 2 Mio. Tonnen übertrifft.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

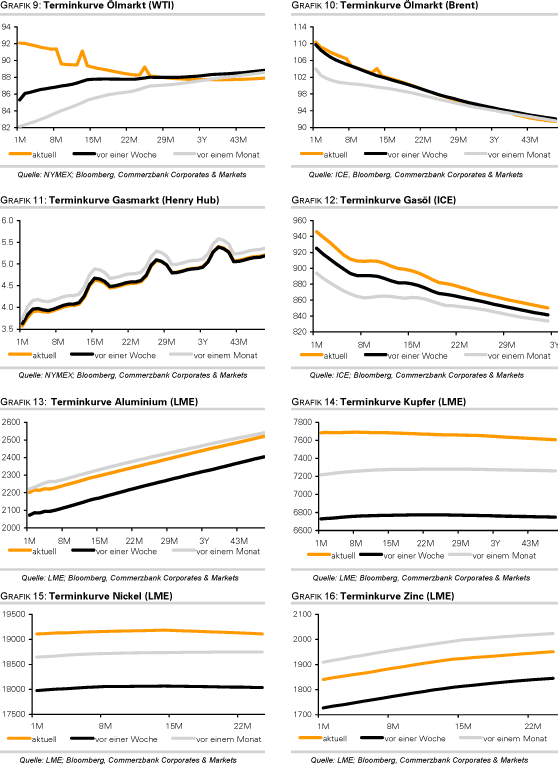

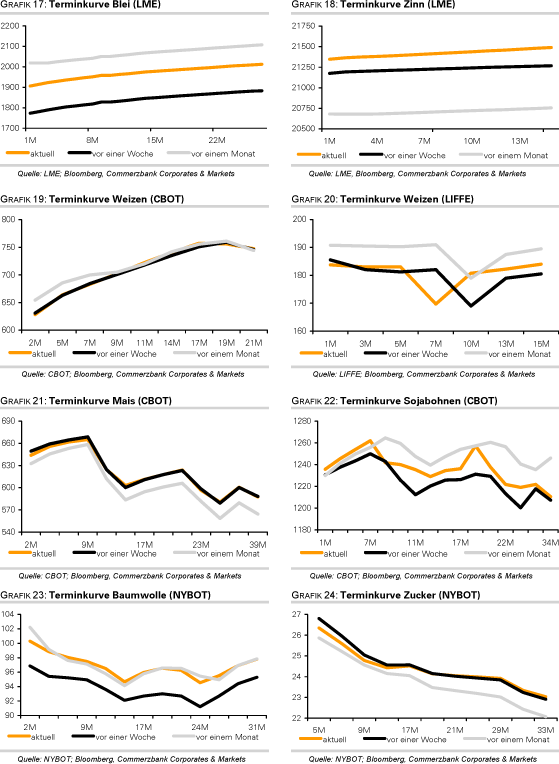

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.