Kupfer vor dem größten Wochengewinn seit 25 Jahren

28.10.2011 | Eugen Weinberg

Energie

EnergieDie Beschlüsse des EU-Gipfels vom frühen Donnerstag führten zu einem Anstieg des Risikoappetits an den Finanzmärkten und lösten eine Preisrallye aus, welche sich über nahezu alle Rohstoffe erstreckte. Ein deutlich schwächerer US-Dollar befeuerte den Preisanstieg zusätzlich. Die Ölpreise konnten im Zuge dessen um bis zu 4% zulegen. Der Brentpreis stieg kurzzeitig über die Marke von 112 USD je Barrel, der WTI-Preis ging gestern mit knapp 94 USD je Barrel auf dem höchsten Schlussstand seit knapp drei Monaten aus dem Handel. Gleichzeitig steuert der WTI-Preis auf den stärksten prozentualen Wochengewinn seit acht Monaten zu. Der Preisanstieg dürfte in erster Linie auf externe Faktoren zurückzuführen sein.

Aufgrund des zunehmenden Optimismus hinsichtlich einer Lösung der Euro-Schuldenkrise und nachlassender Rezessionssorgen dürften Finanzanleger wieder verstärkt auf steigende Preise gesetzt haben, nachdem die Preise in den vorangegangenen Wochen zu stark gefallen waren.

Ersten Aufschluss darüber können die Daten zur Marktpositionierung geben, welche heute nach Handelsschluss von der US-Aufsichtsbehörde CFTC veröffentlicht werden. Der deutliche Preisanstieg bei WTI zu Wochenbeginn dürfte voraussichtlich mit einer Ausweitung der spekulativen Netto-Long-Positionen einhergegangen sein. Bemerkenswert ist, dass sich der Preisanstieg in dieser Woche auf WTI beschränkte, während der Brentpreis seit Wochenbeginn kaum gestiegen ist. Dies kann ein Indiz dafür sein, dass das Aufwärtspotenzial bei Brent nahezu ausgereizt ist und bei einem Abebben der derzeitigen übertriebenen Euphorie an den Finanzmärkten mit einem Preisrückgang zu rechnen ist.

Edelmetalle

Gold scheint die Phase der Konsolidierung beendet und seinen Aufwärtstrend wieder aufgenommen zu haben. Das gelbe Edelmetall markiert heute Morgen bei gut 1.750 USD je Feinunze ein 5-Wochenhoch und ist damit auf dem Weg zu seiner besten Preisentwicklung auf Wochenbasis seit 33 Monaten. Der schwache US-Dollar dürfte dabei der wesentlichste Preistreiber gewesen sein. Fundamentale Gründe für einen weiteren Preisanstieg gibt es genügend. So denken wir beispielsweise nicht, dass mit den Beschlüssen vom EU-Gipfel die endgültige Lösung der Schuldenkrise gelungen ist.

Darüber hinaus könnte die US-Notenbank Fed die Märkte nächste Woche auf erneute umfangreiche Käufe von Wertpapieren (QE3) vorbereiten. Die bisherigen quantitativen Lockerungen der US-Geldpolitik haben auch bei Gold zu deutlichen Preissteigerungen geführt. Wir sehen daher Gold zum Jahresende weiter bei 1.800 USD je Feinunze.

Auch Silber wird im aktuellen Marktumfeld stark nach oben gezogen und handelt bei über 35 USD je Feinunze ebenfalls auf einem 5-Wochenhoch. Silber könnte damit die beste wöchentliche Preisentwicklung seit September 2008 verzeichnen. Ähnlich wie bei den Industriemetallen erachten wir den Preisanstieg aber auch hier als übertrieben und erwarten zunächst Gewinnmitnahmen.

Industriemetalle

Die Rallye an den Rohstoffmärkten und hier insbesondere bei Metallen geht weiter. Diese hat z.B. Kupfer heute Morgen auf ein 5-Wochenhoch von knapp 8.300 USD je Tonne geführt. Das rote Metall hat vom Tief letzte Woche Donnerstag gut 23% zugelegt. Während Kupfer damit an der LME auf dem Weg zu seinem größten Wochengewinn seit 1986 ist, wird in Shanghai die beste Entwicklung auf Wochenbasis seit mehr als fünf Jahren verzeichnet. Neben einem schwachen US-Dollar geben vor allem sehr feste Aktienmärkte rund um den Globus den Metallpreisen Auftrieb.

Darüber hinaus dürfte es zu einem sogenannten "short squeeze" gekommen sein, d.h. Investoren, die auf fallende Preise gesetzt hatten, mussten ihre Positionen schnell schließen um nicht noch größere Verluste zu erleiden. Dies dürfte zusätzlichen Preisauftrieb gegeben haben. Denn mit Netto-Short-Positionen von 8,3 Tsd. Kontrakten waren die spekulativen Finanzinvestoren bis zuletzt noch relativ pessimistisch gestimmt.

Dies dürfte sich mittlerweile geändert haben und sollte im Ansatz bereits in der heute Abend zur Veröffentlichung anstehenden neuen Statistik ersichtlich sein. Trotz aller Euphorie gehen wir nicht davon aus, dass sich die jüngste Preisentwicklung fortsetzt, da der Anstieg bereits wieder zu schnell und innerhalb äußerst kurzer Zeit erfolgte. Wir rechnen daher in den nächsten Tagen mit Gewinnmitnahmen und damit einhergehend nachgebenden Preisen.

Agrarrohstoffe

Der International Grains Council hat die Schätzung für die weltweite Weizenproduktion im Erntejahr 2011/12 um 5 Mio. auf 684 Mio. Tonnen erhöht. Damit würde das Angebot die globale Nachfrage um 7 Mio. Tonnen übertreffen. Der IGC erwartet daher einen Anstieg der weltweiten Lagerbestände zum Ende des Erntejahres auf 202 Mio. Tonnen, was dem höchsten Niveau seit 10 Jahren entsprechen würde. Das US-Landwirtschaftsministerium hatte vor zwei Wochen die Angebotsschätzung ebenfalls deutlich nach oben genommen und sieht einen Marktüberschuss in ähnlicher Größenordnung.

Die Angebotslage bei Weizen hat sich damit merklich entspannt, was das Aufwärtspotenzial für den Weizenpreis begrenzen dürfte. Ganz anders stellt sich die Situation bei Mais dar. Hier hat der IGC die Ernteschätzung zwar ebenfalls um 10 Mio. Tonnen nach oben revidiert. Gleichzeitig wurde aber auch die Nachfrageschätzung um denselben Betrag erhöht. Damit bleibt der globale Maismarkt im Defizit, was sich laut IGC in einem Rückgang der zum Ende des Erntejahres erwarteten weltweiten Lagerbestände auf ein 5-Jahrestief von 123 Mio. Tonnen niederschlägt. Die Aufwärtsrevision um 4 Mio. Tonnen ist hauptsächlich auf die höheren Ist-Lagerbestände in den USA zurückzuführen.

Der Maismarkt könnte sich noch weiter einengen. Mexiko hat in diesem Jahr nach eigenen Angaben lediglich 20 Mio. Tonnen Mais geerntet und damit so wenig wie zuletzt vor sechs Jahren. Das USDA geht derzeit noch von 24 Mio. Tonnen aus. Mexiko dürfte daher mehr Mais importieren müssen als die bislang vom USDA erwarteten 9,2 Mio. Tonnen.

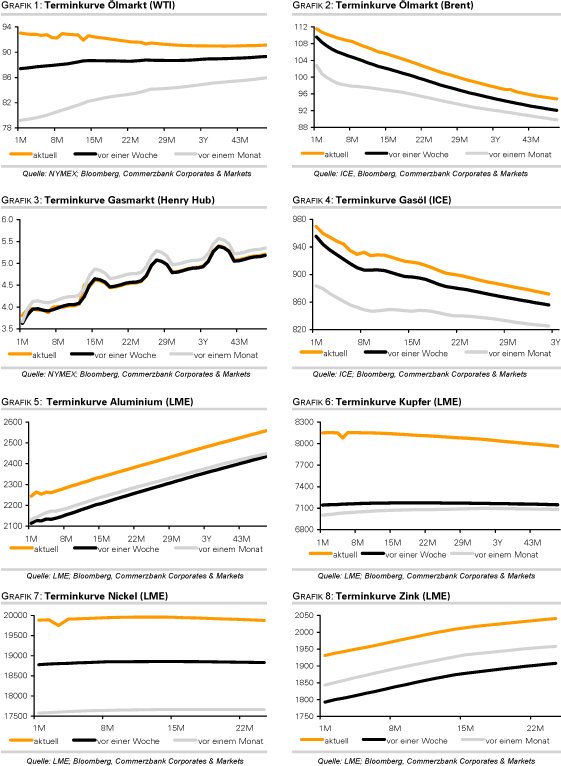

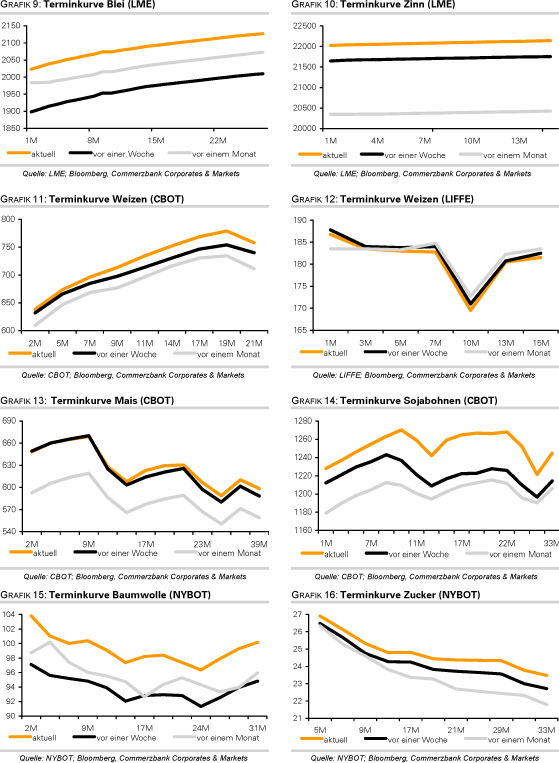

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.