Metallpreise von schwachen China-Daten kaum belastet

24.07.2013 | Eugen Weinberg

Energie

EnergieDer seit gestern als "nächstfällig" gehandelte September-WTI-Kontrakt erlebt eine Achterbahnfahrt. Einem Rückgang auf 105,5 USD gestern folgte eine rasche Erholung auf 107,5 USD je Barrel. Offensichtlich haben einige Marktteilnehmer den Preisrückgang als Einstiegsgelegenheit genutzt. Unterstützung bekamen die WTI-Preise anschließend von den API-Lagerdaten. Diese zeigten vor allem einen massiven Rückgang der Rohöllagerbestände in Cushing um 2,1 Mio. Barrel, dem Lager- und Handelspunkt für WTI. Gleichzeitig ist die implizite US-Ölnachfrage gestiegen. Damit steigt die Wahrscheinlichkeit, dass die DOE-Daten heute den vierten Rückgang der US-Rohöllagerbestände in Folge zeigen.

Gleichzeitig wurde bekannt, dass der Pipelinebetreiber Enbridge die Linie 81-Pipeline mit einer Kapazität von 210 Tsd. Barrel täglich wegen eines Lecks in Norddakota geschlossen hat. Die Linie 81 bringt das Rohöl nach Clearbrook, dem Handelspunkt für Bakken-Rohöl. Dies könnte also den zuletzt gestiegenen Abschlag von Bakken-Rohöl zu WTI wieder reduzieren. Außerdem "rationiere" Enbridge die für August vorgesehenen Lieferungen der zwei weiteren Pipelines Linie 14 und Linie 6b mit der Kapazität von 317,6 Tsd. bzw. 283 Tsd. Barrel täglich um 32% bzw. 25%. Nichtsdestotrotz erachten wir den aktuellen starken Preisanstieg bei WTI für verfrüht und rechnen damit, dass sich die Preisdifferenz zwischen Brent und WTI wieder ausweitet.

Aktuell notiert der Brentölpreis rund 1 USD je Barrel über dem WTI-Preis. Brent präsentiert sich derzeit insgesamt weniger schwankungsanfällig, was auf ein geringeres Interesse der Anleger schließen lässt. Unterstützend wirken aktuell die Angebotsrisiken im Hinblick auf die anhaltenden Proteste in Ägypten, die Unterbrechung der Öllieferungen in Libyen und die bevorstehende erneute Stilllegung der Ölproduktion im Südsudan.

Edelmetalle

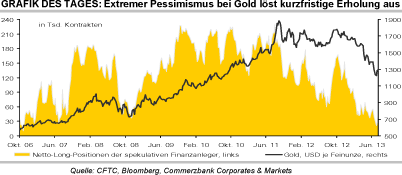

Unter dem Motto "Totgesagte leben länger!" setzt der Goldpreis derzeit seine Erholung fort. Heute Morgen hat der Preis fast die Marke von 1.350 USD je Feinunze zurückerobert. Der nächste charttechnische Widerstand kommt aber schon bei 1.366 USD. Aus unserer Sicht erhält Gold Unterstützung gleich von mehreren Seiten. Zum einen war der Preisrückgang davor überzogen und stark spekulativ bedingt. Einige Anleger hatten den Rückgang mit Leerverkäufen verstärkt, die nun offensichtlich zurückgeführt werden. Vielmehr dürften sie auf den jüngsten Durchbruch des seit Mai anhaltenden Abwärtstrends sowie der 50-Tages-Durchschnittslinie nach oben mit spekulativen Käufen reagieren. Außerdem ist das Risiko eines abrupten Endes der monetären Lockerung QE3 seitens der US-Fed zuletzt wieder gesunken.

Zusätzlich stützt Gold die erneute Abschwächung des US-Dollar. Nichtsdestotrotz dürfte ein Anstieg über 1.400 USD relativ schwer fallen. Denn dafür müssten u.E. die anhaltenden Verkäufe seitens der Gold-ETF-Anleger aufhören. Letztere trennen sich jedoch weiter von ihren Anteilen und haben zuletzt wieder rund 3 Tonnen Gold verkauft. Trotz der hohen ETF-Abflüsse scheint die physische Nachfrage stark zu sein. Nur so können wir uns die vor kurzem aufgetretene Backwardation bei Gold erklären. Auch wenn die Backwardation nicht lange anhalten dürfte, deutet sie auf eine vorübergehende Verknappung hin und kann die Short-Eindeckungen zusätzlich fördern.

Industriemetalle

Die Metallpreise stehen heute Morgen aufgrund abermals schwacher chinesischer Konjunkturdaten in der Breite unter Druck. Kupfer rutscht im Zuge dessen vorübergehend unter die Marke von 7.000 USD je Tonne. Der von HSBC berechnete vorläufige Einkaufsmanagerindex für das verarbeitende Gewerbe in China für Juli ist entgegen den Erwartungen weiter auf 47,7 und damit den niedrigsten Stand seit elf Monaten gefallen. Dies deutet darauf hin, dass sich die chinesische Wirtschaft weiter abkühlt, was negative Auswirkungen für die Metallnachfrage nach sich ziehen könnte. Besonders besorgniserregend ist dabei der Rückgang des Beschäftigungs-Subindex auf ein 52-Wochen-Tief. Damit steigt aber auch die Wahrscheinlichkeit, dass die chinesische Regierung doch noch zu kurzfristigen Stützungsmaßnahmen greift. Dies erklärt u.E. auch, warum die Preisabschläge bei den Metallen heute sehr moderat ausfallen.

Wie die International Lead and Zinc Study Group (ILZSG) gestern berichtete, wies der globale Bleimarkt im Mai den vierten Monat in Folge ein Angebotsdefizit auf. Dieses summierte sich in den ersten fünf Monaten des Jahres auf 37 Tsd. Tonnen und war vor allem auf eine stark gestiegene Nachfrage in China und den USA zurückzuführen. Im Vorjahr bestand zur gleichen Zeit noch ein Angebotsüberschuss von 56 Tsd. Tonnen. Der globale Zinkmarkt befand sich gemäß ILZSG-Daten im Mai den zweiten Monat in Folge im Defizit. In den ersten fünf Monaten übertraf das Angebot die Nachfrage zwar noch um 38 Tsd. Tonnen, im Vergleich zum Vorjahr wurde der Überschuss aber um 75% reduziert. Wie bei Blei hat auch bei Zink die Nachfrage zuletzt merklich angezogen.

Agrarrohstoffe

Seit einigen Tagen hat sich der Preis für Baumwolle wieder oberhalb der Marke von 85 US-Cents je Pfund etabliert, wo er sich mit einigen Unterbrechungen seit 6 Wochen bewegt. Auch die Finanzanleger halten seit Wochen hohe Netto-Long-Positionen, setzen also mehrheitlich auf weiter steigende Notierungen. Wir halten dagegen das gegenwärtige Preisniveau für angemessen. Große Sprünge nach oben erwarten wir nicht, solange es keine wesentlichen Änderungen in den Fundamentalfaktoren gibt, etwa witterungsbedingte Probleme. Solche sind derzeit nicht in Sicht. Vielmehr sind die Wetteraussichten für die US-Anbaugebiete günstig.

Auch hat das USDA zuletzt den Anteil der Baumwollpflanzen in gutem oder sehr gutem Zustand mit 44% um zwei Prozentpunkte höher als in der Vorwoche angesetzt. Ebenso wurden die Ernteprognosen in Indien wegens des guten Monsuns bereits mehrfach angehoben. Dies war der Hauptgrund dafür, dass das USDA in seinem Juli-Bericht den erwarteten globalen Angebotsüberschuss für das Jahr 2013/14 auf 1,8 Mio. Tonnen erhöhte. Dies würde die weltweiten Endbestände nochmals um 10% steigern, von denen über 60% in China lagern. China soll zum Monatsende seine Auktionen von Ware aus staatlichen Lagerhäusern einstellen, was als Vorbote neuer internationaler Käufe interpretiert wird. Diese werden allerdings angesichts der hohen Lagerbestände gegenüber der Vorsaison stark sinken.