Die Unsicherheit ist zurück

01.11.2011 | Eugen Weinberg

Energie

EnergieDie Rückkehr der Risikoaversion setzt die Ölpreise am Morgen unter Druck. Spekulative Finanzanleger dürften im Zuge dessen Long-Positionen reduzieren. In der Woche zum 25. Oktober verringerten sich die spekulativen Netto-Long-Positionen bei Brent bereits um 5,7 Tsd. auf 43.987 Kontrakte. Dies steht im Gegensatz zur Positionsausweitung bei WTI, entspricht aber dem gegensätzlichen Preisverlauf der beiden Ölsorten in der entsprechenden Berichtswoche.

Die Ölproduktion der OPEC-Länder ist im Oktober einer Reuters-Umfrage zufolge um 310 Tsd. auf 29,59 Mio. Barrel pro Tag gesunken. Einem Anstieg der Ölproduktion in Libyen standen Produktionsrückgänge im Irak, in Nigeria, Angola und Saudi-Arabien gegenüber. Die Internationale Energieagentur hat sich gegen eine Produktionskürzung der OPEC ausgesprochen. Stattdessen wurde von der IEA bis zum Jahresende eine Angebotsausweitung um 500 Tsd. auf 30,6 Mio. Barrel pro Tag gefordert, um einer Angebotsknappheit zu begegnen. Demzufolge würden dem Ölmarkt derzeit also ca. 1 Mio. Barrel pro Tag fehlen, was sich in einem weiteren Abbau der Lagerbestände niederschlagen würde.

Wir schätzen diese Prognose als zu hoch ein, da sich die Nachfragedynamik in den wichtigsten Ölverbrauchsländern abschwächt. Zudem dürften die Produktionsrückgänge im Irak, in Nigeria und Angola nur vorübergehender Natur sein, während die Ölproduktion in Libyen in den kommenden Monaten weiter steigen dürfte. Sofern Saudi-Arabien und die anderen Golfstaaten ihre Ölproduktion nicht drosseln, dürfte in den Wintermonaten trotz der saisonal höheren Nachfrage kein Angebotsdefizit bestehen.

Edelmetalle

Griechenland - a never ending story. Völlig unerwartet hat der griechische Premierminister Papandreou gestern verkündet, ein Referendum zu den neuerlichen Sparmaßnahmen abhalten zu wollen. Da die Skepsis diesbezüglich groß ist, ist eine Zustimmung zum zweiten Hilfsprogramm, das auf dem EU-Gipfel beschlossen wurde, keinesfalls sicher. Es besteht somit die Gefahr, dass Griechenland die geforderten Sparanstrengungen nicht umsetzen kann. Damit würde ein Stopp der EU- und IWF-Hilfen und im Endeffekt ein Staatsbankrott drohen.

Die Unsicherheit, die sich gerade etwas gelegt hatte, kehrt somit in die Finanzmärkte zurück, zumal das Referendum erst im Frühjahr durchgeführt werden soll. Gold sollte von der neuen Situation profitieren und merklich zulegen können, auch wenn Preiszuwächse heute durch den abermals starken US-Dollar verhindert werden. Daneben sprechen auch einige fundamentale Faktoren für steigende Goldpreise.

So soll z.B. gemäß Einschätzung des Research-Instituts GFMS die Nachfrage nach Goldbarren in China in diesem Jahr auf 250 Tonnen steigen. Im letzten Jahr wurden "nur" 179 Tonnen nachgefragt, fünf Jahre zuvor lediglich 10 Tonnen. Da die gesamte Goldnachfrage deutlich die heimische Produktion übersteigt, importiert das Reich der Mitte große Mengen Gold. Die Goldimporte beliefen sich in den ersten acht Monaten des Jahres laut GFMS bereits auf mehr als 300 Tonnen. Im gesamten letzten Jahr waren es 245 Tonnen.

Industriemetalle

Nachdem die Metalle gestern im Tagesverlauf einen Teil ihrer anfänglichen Verluste wieder aufholen konnten, stehen sie heute erneut unter Druck. Der Einkaufsmanagerindex für das Verarbeitende Gewerbe in China ist im Oktober entgegen den Erwartungen auf 50,4 gefallen und hält sich damit nur noch knapp im expansiven Bereich. Dies ist zugleich der niedrigste Wert seit Februar 2009. Der Trend einer graduellen Abkühlung der chinesischen Wirtschaft setzt sich fort, ein sogenanntes "hard landing" ist aber weiter nicht in Sicht.

Die indonesischen Zinnproduzenten haben beschlossen, den selbst auferlegten Exportstopp bis zum Jahresende zu verlängern, um so die Preise zu stützen. Bevor der Preis nicht wieder auf ein Niveau von 25.000 USD je Tonne steigt, würden die Ausfuhren nicht wieder aufgenommen. Zudem könnten ab Ende des Jahres monatliche Exportquoten eingeführt werden. Gemäß Angaben des International Tin Research Instituts (ITRI) steht Indonesien für 40% der weltweiten Exporte. In den ersten neun Monaten des Jahres hat Indonesien laut Daten des Handelsministeriums gut 77 Tsd. Tonnen Zinn ausgeführt. Das Vorgehen der indonesischen Zinnproduzenten könnte dazu führen, dass sich bei rund 25.000 USD je Tonne langfristig ein Boden für den Preis ausbildet. Zudem dürfte sich der globale Zinnmarkt mittelfristig einengen.

Agrarrohstoffe

In den beiden letzten Wochen hat der Preis für Rohzucker um 2 US-Cents auf knapp unter 26 US-Cents je Pfund nachgegeben. Trotz eines Produktionsrückgangs in Brasilien gegenüber dem Vorjahr soll in dieser Saison weltweit ein deutlicher Marktüberschuss resultieren. Dies hat der Markt bereits seit längerem eingepreist. Nun wird immer deutlicher, dass die brasilianische Ernte nur geringfügig hinter dem Vorjahr zurückbleiben dürfte. Nach Angaben der Zuckerindustrievereinigung UNICA ist der Abstand zur Vorsaison inzwischen auf einen Rückstand von nur noch 3,1% geschrumpft. Der Zuckergehalt liegt allerdings um 2,7% unter dem Vorjahreswert.

In China soll die Zuckerproduktion 2011/12 nach Angaben der chinesischen Zuckervereinigung um 10% auf 11,5 Mio. Tonnen steigen. Zuvor war die Produktion drei Jahre in Folge rückläufig gewesen. Trockenheit und Frost hatten die Erntemengen reduziert. Auch steigende Produktionskosten, nicht zuletzt für Arbeitskräfte, ließen einen Ausbau der Produktion unattraktiv erscheinen.

Bei einer geschätzten Nachfrage von 14 Mio. Tonnen ergibt sich 2011/12 ein Defizit in China. Um dieses zu decken und einen Lageraufbau zu ermöglichen, erwartet die Internationale Zuckerorganisation ISO chinesische Zuckerimporte in Höhe von 2,75 Mio. Tonnen. Eine insgesamt robuste Nachfrage sowie Unsicherheiten über die Lage in Thailand und die Höhe möglicher Exporte aus Indien dürften dafür sorgen, dass die Preise in den nächsten Wochen nicht weiter nachgeben.

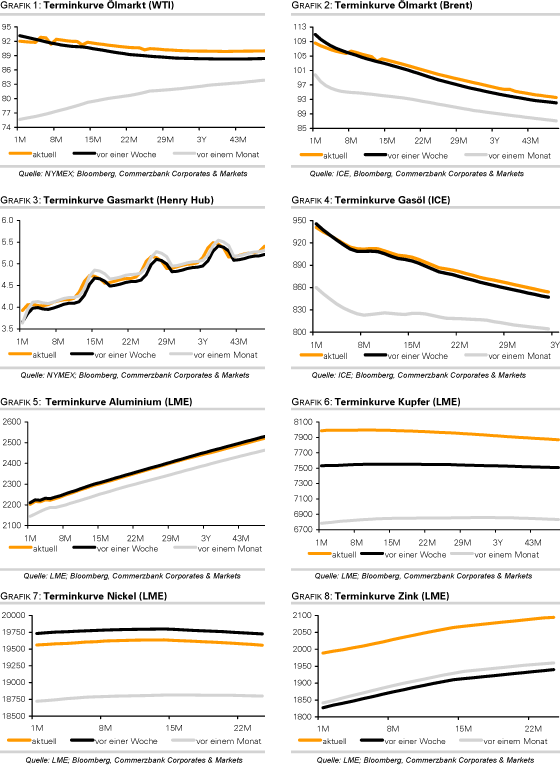

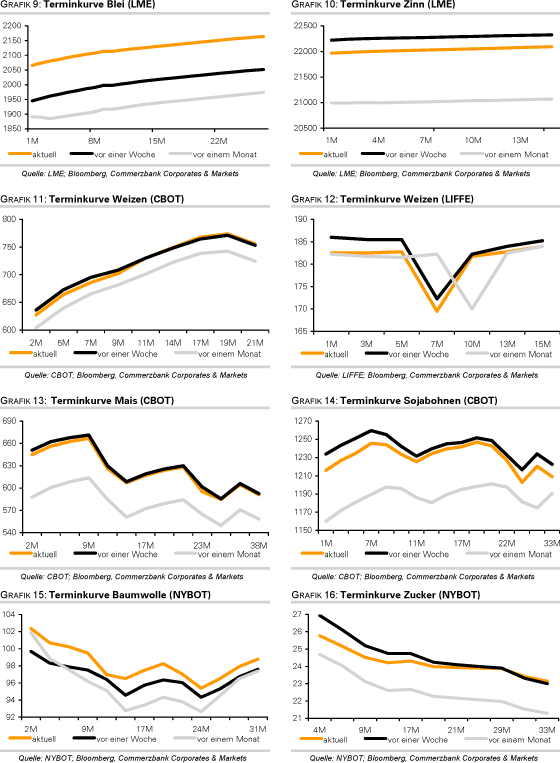

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.