Ist der Griechenland-Schock bereits verdaut?

02.11.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise können am Morgen ihre gestern begonnene Erholung fortsetzen. Der Brentpreis handelt im Zuge dessen wieder über der Marke von 110 USD je Barrel. Der Schock über das griechische Referendum hat sich etwas gelegt. Zudem gibt es Hoffnungen auf eine weitere quantitative Lockerung der Geldpolitik durch die US-Notenbank Fed. Laut American Petroleum Institute setzte sich der Abbau der US-Lagerbestände in der vergangenen Woche fort, was auch die Erwartungen für die heutigen Lagerdaten des US-Energieministeriums beeinflussen könnte und die Preise ebenfalls stützt. Angesichts der weiterhin großen Unsicherheit erachten wir die aktuellen Preiszuwächse als vorübergehend.

Im Oktober sanken die irakischen Ölexporte aufgrund von Sonderfaktoren vorübergehend um 400 Tsd. auf 1,8 Mio. Barrel pro Tag. Durch eine neue Ölpipeline zum Hafen Basra sollen die Exportkapazitäten bereits Anfang 2012 auf 2,6 Mio. Barrel pro Tag steigen. Die Ölproduktion soll schon in Kürze die Marke von 3 Mio. Barrel pro Tag erreichen. Mit dem kontinuierlichen Anstieg der Ölproduktion dürfte die Diskussion aufkommen, wie lange der Irak noch von den offiziellen Förderquoten ausgenommen bleibt.

Laut einem Offiziellen der irakischen Ölindustrie könnte der Irak 2014 in das Quotensystem zurückkehren. OPEC-Generalsekretär el-Badri erwartet eine Diskussion darüber allerdings nicht vor Ende 2012. Spätestens wenn der Irak das Produktionsniveau des Iran erreicht, dürfte die Diskussion darüber entbrennen. Dieser produziert derzeit 3,5 Mio. Barrel pro Tag.

Edelmetalle

Trotz der wieder aufgekommenen Unsicherheiten und Risikoaversion an den Finanzmärkten wurde Gold gestern mit in den Abwärtssog eingezogen und fiel vorübergehend unter die Marke von 1.700 USD je Feinunze. Durch den erstarkenden US-Dollar verzeichnete Gold in Euro gerechnet dagegen Gewinne und handelt heute Morgen auf einem 4-Wochenhoch von 1.260 EUR je Feinunze. Ein Blick auf die Gold-ETFs zeigt, dass die gestrigen Verkäufe überwiegend am Futures-Markt stattfanden.

Die Bestände der von Bloomberg erfassten Gold-ETFs sind gestern sogar um knapp 10 Tonnen gestiegen. Dagegen haben sich die Goldmünzenverkäufe in den USA zuletzt abgeschwächt. Laut US-Münzanstalt gingen diese im Oktober um 45% auf 50 Tsd. Unzen zurück, was dem niedrigsten Monatswert seit über einem Jahr entspricht. Heute dürfte sich der Fokus der Marktteilnehmer auf die US-Notenbank Fed richten. Es bleibt allerdings fraglich, ob die Märkte schon heute auf ein mögliches QE3 vorbereitet werden. Das aktuelle Marktumfeld sollte unterstützend für Gold wirken. Wir gehen daher weiter davon aus, dass Gold am Jahresende bei 1.800 USD je Feinunze handeln wird.

In den USA sind die Fahrzeugverkäufe im Oktober im Vergleich zum Vorjahr um gut 7% auf knapp 1,02 Mio. Einheiten gestiegen. Die saisonbereinigte annualisierte Verkaufsrate hat sich auf 13,2 Mio. Einheiten erhöht. Dies wären rund 1 Mio. Fahrzeuge mehr als im letzten Jahr. Hiervon sollten Platin und Palladium mittelfristig profitieren, auch wenn sie derzeit im Einklang mit den Industriemetallen unter Druck stehen.

Industriemetalle

Nach dem starken Preisrückgang gestern können sich die Metalle heute Morgen wieder erholen. Positive Impulse kommen dabei von den chinesischen Aktienmärkten, die sich nicht von der Schwäche der europäischen und US-amerikanischen Märkte haben anstecken lassen. Nach schwächer als erwartet ausgefallenen US-Konjunkturdaten wächst zudem die Aussicht auf "QE3", auch wenn die Fed heute noch keine konkreten Maßnahmen bekannt geben dürfte.

Unterdessen scheint sich der globale Kupfermarkt weiter einzuengen. So erwartet der chinesische Rohstoffproduzent und -händler China Minmetals Corp., dass die chinesische Kupfernachfrage bis zum Jahr 2015 um 79% auf 12,5 Mio. Tonnen steigen wird. Auch in Japan wird im Zuge des Wiederaufbaus des Landes nach der Erdbebenkatastrophe mit einer höheren Nachfrage gerechnet.

Gleichzeitig dürfte laut Einschätzung eines Research-Instituts für die Metallwirtschaft die japanische Kupferproduktion in diesem Jahr um 8% auf 1,38 Mio. Tonnen zurückgehen. Japan wäre dann auf höhere Importe angewiesen. Darüber hinaus gehen die Streiks in den großen Kupferminen Grasberg und Cerro Verde weiter, wodurch dem Markt auch kurzfristig weniger Angebot zur Verfügung steht. Der Kupferpreis hat daher bereits wieder die Marke von 8.000 USD je Tonne zurückerobern können. Allerdings ist es fraglich, ob dies im aktuellen Marktumfeld nachhaltig ist.

Agrarrohstoffe

Wie für viele andere Rohstoffe ging es gestern auch bei den Notierungen für Baumwolle nach unten. Bereits seit September schwankt der Preis um die 100 US-Cents je Pfund. Vorläufig sollte das Potenzial für Preissteigerungen bei Baumwolle begrenzt bleiben. Während das USDA seine Schätzung für die Weltproduktion an Baumwolle über die letzten Monate weitgehend konstant gehalten hat, wurde die Nachfrage kontinuierlich nach unten korrigiert. Dies lässt den erwarteten Marktüberschuss auf 2,1 Mio. Tonnen ansteigen.

Das weltweite Verhältnis von Lagerbeständen zum Verbrauch könnte dadurch bis zum Ende 2011/12 um 6 Prozentpunkte auf 36% zulegen. Hauptprofiteur dürfte in der näheren Zukunft Indien sein: Starker Regen dürfte die Ernte Pakistans empfindlich beeinträchtigt haben, was höhere Importe, insbesondere aus dem Nachbarland Indien nach sich ziehen dürfte. China und Pakistan sind mit etwa 80% der Handelsmenge die Hauptabnehmer indischer Baumwolle.

Da die US-Ernte vor allem im von langer Dürre betroffenen Hauptanbaustaat Texas schlecht ausfallen dürfte, könnte auch von dieser Seite internationale Nachfrage auf Länder wie Indien umgelenkt werden. In der vergangenen Saison waren die indischen Exporte um über 18% rückläufig gewesen, wozu eine politisch verordnete Exportobergrenze beitrug, mit der die heimische Preisentwicklung gebremst werden sollte. In der laufenden Saison dagegen wird eine Rekordernte von knapp 6 Mio. Tonnen erwartet, nachdem die Fläche um 9% ausgedehnt worden war.

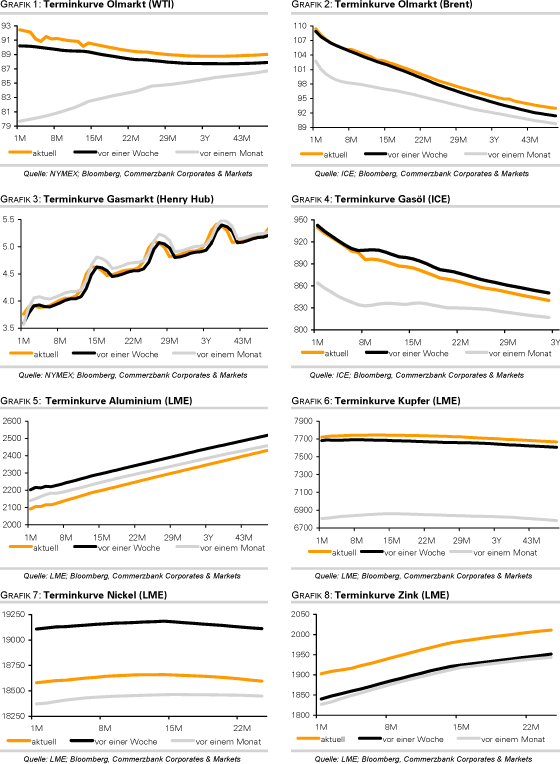

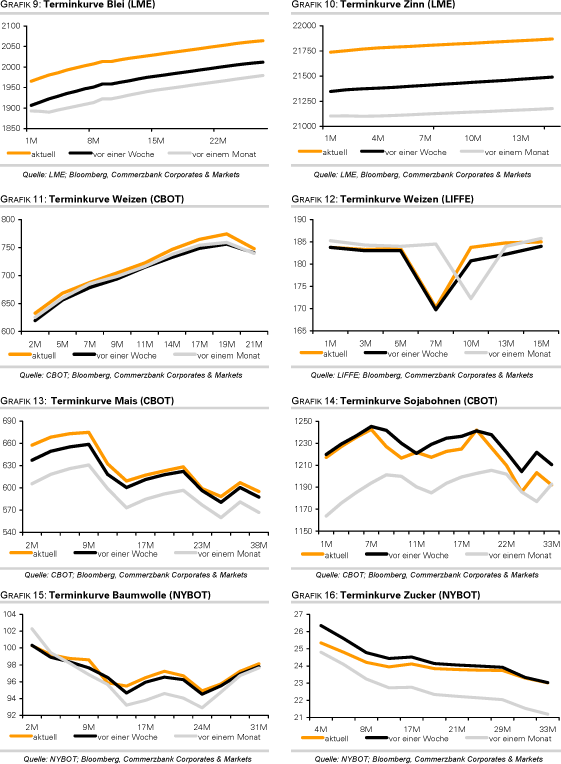

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.