China wird erneut zum Netto-Importeur von Diesel

07.11.2011 | Eugen Weinberg

Energie

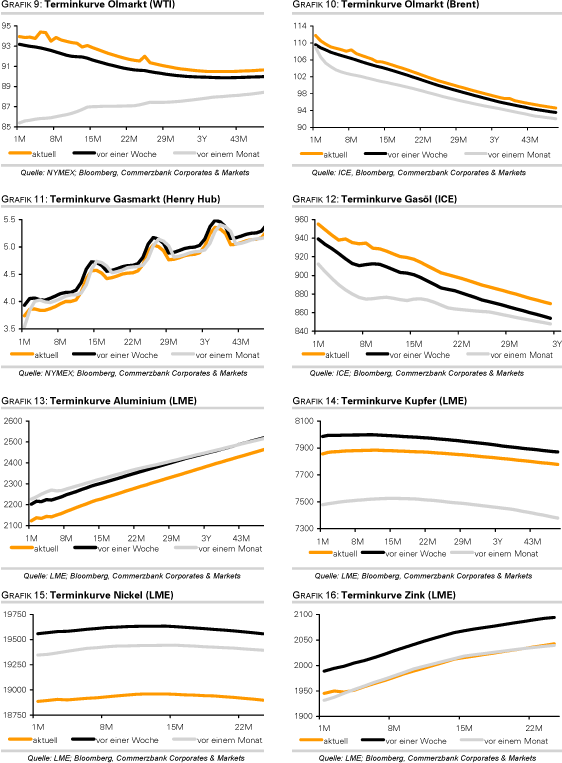

EnergieDer Brentölpreis kann zum Wochenauftakt auf ein 3-Wochenhoch von 113 USD je Barrel steigen. WTI erreicht mit knapp 95 USD je Barrel sogar ein 3-Monatshoch. Dazu bei trägt Optimismus, dass mit der Bildung einer Übergangsregierung in Griechenland ein ungeordneter Zahlungsausfall des Landes vermieden werden kann.

Kurzfristig spricht die leichte Entspannung in der Griechenland-Krise gegen einen fallenden Ölpreis, solange nicht neue Hiobsbotschaften aus Europa kommen. In dieser Woche veröffentlichen die drei großen Ölagenturen ihre aktuellen Monatsberichte. Den Anfang macht am Dienstag die US-Energiebehörde EIA, gefolgt von der OPEC am Mittwoch und der Internationalen Energieagentur am Donnerstag. Angesichts der eingetrübten Konjunkturaussichten ist eine nochmalige Abwärtsrevision der Nachfrageschätzungen nicht auszuschließen. Auch in China hat sich die Nachfragedynamik zuletzt abgeschwächt.

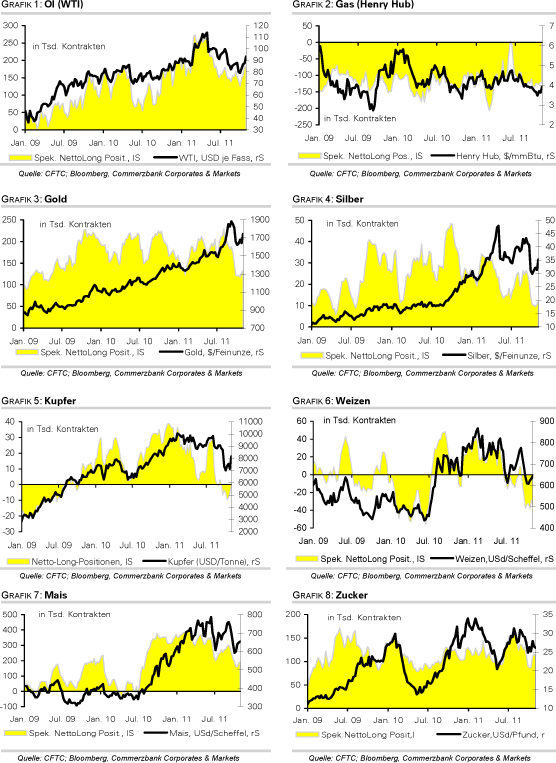

Weiteren Aufschluss können die Importdaten für Oktober geben, welche am Donnerstag veröffentlicht werden. Ein preisunterstützender Faktor aus fundamentaler Sicht war der kräftige Lagerabbau bei den US-Ölprodukten und hier insbesondere bei den Destillaten. Meldungen aus China lassen vermuten, dass sich dieser Trend fortsetzen wird. Der größte Ölhändler des Landes Unipec plant für November keine Dieselexporte. Bereits in der vergangenen Woche wurde bekannt, dass Unipec stattdessen 200 Tsd. Tonnen Diesel importieren werde. Die spekulativen Finanzanleger haben in der Woche zum 1. November ihre Netto-Long-Positionen bei WTI um 4,3 Tsd. auf 179.845 Kontrakte reduziert. Da der Ölpreis seither gestiegen ist, sollten auch die Netto-Long-Positionen wieder aufgebaut worden sein. Die ICE veröffentlicht die entsprechenden Daten für Brent am Mittag.

Edelmetalle

Gold steigt zum Wochenauftakt sowohl in US-Dollar als auch in Euro gerechnet auf 6-Wochenhochs von über 1.770 USD bzw. mehr als 1.290 EUR je Feinunze. Das gelbe Edelmetall zeigt sich damit relativ unbeeindruckt vom unmittelbaren Ende der politischen Krise in Griechenland, nachdem dort eine Übergangsregierung unter Beteiligung der größten Oppositionspartei gebildet wird. Denn auch wenn ein Staatsbankrott Griechenlands erstmal abgewendet scheint, richtet sich der Fokus der Marktteilnehmer bereits auf das nächste Sorgenkind Italien. Zudem hat das G20-Treffen in Cannes gezeigt, dass unter den Mitgliedsländern große Uneinigkeit herrscht, wie die Schlagkraft des EFSF erhöht werden kann.

Unterdessen werden sowohl die kurz- als auch langfristig orientierten Finanzanleger für Gold wieder optimistischer. So haben die spekulativen Finanzinvestoren in der Woche zum 1. November ihre Netto-Long-Positionen um 5% auf ein 6-Wochenhoch von 133 Tsd. Kontrakten ausgeweitet. Und auch die Gold-ETFs verzeichnen weiter Zuflüsse. Der weltgrößte Gold-ETF, SPDR Gold Trust, berichtete von einem Aufbau seiner Bestände auf 1.245 Tonnen. Dies ist der höchste Stand seit mehr als einem Monat. Bei Silber zeigt sich ein ähnliches Bild. Sowohl die Netto-Long-Positionen der spekulativen Finanzanleger wurden ausgeweitet als auch die von Bloomberg erfassten Silber-ETFs verzeichneten zuletzt wieder Zuflüsse.

Industriemetalle

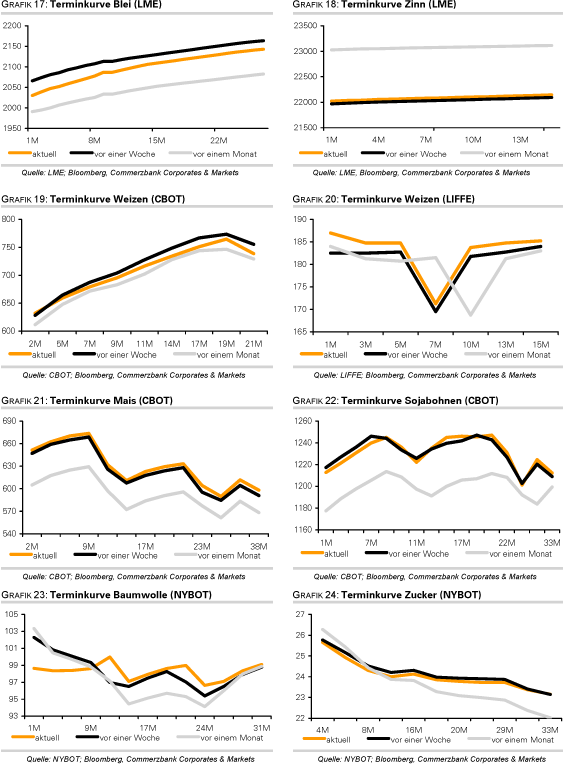

Die Metalle starten mit Preisabschlägen in die neue Handelswoche. Nachdem die Preise zuletzt fast ausschließlich durch makroökonomische und politische Faktoren getrieben wurden, könnte sich der Fokus der Marktteilnehmer diese Woche wieder mehr auf metallspezifische Fundamentaldaten richten. Denn in China werden wichtige Konjunkturdaten veröffentlicht. Diese könnten auf eine weitere moderate Abkühlung der Wirtschaft hindeuten.

Zudem gibt die chinesische Zollbehörde die vorläufige Handelsstatistik für Oktober bekannt. Es spricht vieles dafür, dass sich der Importsog vor allem bei Kupfer fortgesetzt hat. Generell betrachtet werden die Anleger wieder optimistischer, wie aus der jüngsten Statistik der CFTC zur Marktpositionierung spekulativer Finanzinvestoren an der COMEX hervorgeht. Dort wurden in der Woche zum 1. November die Netto-Short-Positionen die dritte Woche in Folge abgebaut.

Aktuell halten sich die Wetten auf fallende und auf steigende Preise in etwa die Waage. Die Short-Eindeckungen der spekulativen Finanzinvestoren waren in den vergangenen Wochen somit ein wesentlicher Treiber des Kupferpreises. Da der Preis nach dem Datenstichtag weiter gestiegen ist, dürften die Netto-Short-Positionen mittlerweile komplett aufgelöst worden sein. Unterdessen geht der Streik in der Grasberg-Mine in Indonesien weiter. Die Arbeiter haben letzte Nacht ein verbessertes Angebot des Minenbetreibers abgelehnt. Damit bleibt sowohl die Produktion der Mine als auch das Angebot auf dem globalen Kupfermarkt eingeschränkt.

Agrarrohstoffe

Das International Cotton Advisory Committee ICAC erwartet, dass die Baumwollproduktion Indiens in der bis Juli 2012 laufenden Saison von 5,5 Mio. Tonnen im Vorjahr auf nun 6 Mio. Tonnen ansteigen dürfte. Dies entspricht in etwa der Einschätzung des US-Landwirtschaftsministeriums, das in seiner letzten Monatsprognose die erwartete Produktion Indiens leicht angehoben hatte. Bezüglich der Exporte ist das ICAC allerdings deutlich optimistischer und erwartet eine Ausfuhrmenge von 1,4 Mio. Tonnen.

In der letzten Saison waren 1,1 Mio. Tonnen Baumwolle ausgeführt worden. Auch für die Importe Chinas gibt das ICAC mit 3,3 Mio. Tonnen eine höhere Zahl an als das USDA. Gegenüber der Vorsaison wäre dies ein Anstieg um gut 20%. Hierbei dürfte unterstützend wirken, dass China zum Aufbau seiner Reserven Baumwolle aus der heimischen Produktion zu Preisen oberhalb des Weltmarktniveaus aufkauft, so dass sich der Importbedarf der Verarbeiter erhöht.

Die lange Trockenheit in wichtigen Anbaugebieten der USA, insbesondere Texas, hat das ICAC dazu veranlasst, seine Prognose für die US-Baumwollproduktion um 500 Tsd. Tonnen auf 3,5 Mio. Tonnen zu senken. Das USDA, welches 3,6 Mio. Tonnen erwartet, veröffentlicht seine aktuellen Prognosen am Mittwoch. Erhöhter Optimismus ließ die spekulativen Finanzanleger ihre Netto-Long-Positionen in Baumwolle in der Woche zum 1. November aufstocken. Bei den inzwischen wieder gedämpfteren Erwartungen könnte dies in der Folgewoche korrigiert werden.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.