Edelmetallemärkte: Schwacher Wochenauftakt

29.07.2013 | Eugen Weinberg

Energie

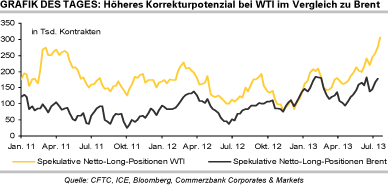

EnergieDie Ölpreise starten mit Verlusten in die neue Handelswoche. Brent fällt am Morgen auf 107 USD je Barrel, WTI notiert nur noch bei 104 USD je Barrel. Innerhalb einer Woche hat sich die Preisdifferenz zwischen Brent und WTI somit um drei USD je Barrel ausgeweitet. Der Preisrückgang und die unterdurchschnittliche Preisentwicklung bei WTI ist unseres Erachtens vor allem auf Verkäufe durch spekulative Finanzanleger zurückzuführen. Diese hatten ihre Wetten auf einen steigenden WTI-Preis in der Woche zum 23. Juli nochmals um 30 Tsd. Kontrakte auf ein neues Rekordniveau von 305,8 Tsd. Kontrakten ausgeweitet.

In den letzten sieben Wochen sind die spekulativen Netto-Long-Positionen bei WTI um mehr als 50% gestiegen. Die Finanzanleger haben damit maßgeblich zum vorherigen Preisanstieg bei WTI um 16% seit Anfang Juni beigetragen. Angesichts des rekordhohen Überhangs an spekulativen Long-Positionen hat sich bei WTI ein beträchtliches Korrekturpotenzial aufgebaut, welches auch in den kommenden Tagen für einen weiteren Preisrückgang spricht. Die ICE veröffentlicht die entsprechenden Daten für Brent heute Mittag. Bei Brent war der Anstieg der spekulativen Netto-Long-Positionen bei weitem nicht so exzessiv.

Dennoch könnte in der vergangenen Woche auch hier das bisherige Rekordniveau vom Februar diesen Jahres überschritten worden sein. Von daher dürfte sich auch Brent dem Abwärtstrend bei WTI nicht entziehen, zumal die bislang für den 7. August vorhergesehene Schließung der Ölpipelines vom Sudan um zwei Wochen verschoben wurde, durch welche Rohöl vom Südsudan an die Häfen am Roten Meer transportiert wird.

Edelmetalle

Der Goldpreis zeigt sich zum Wochenauftakt etwas schwächer und handelt bei knapp 1.330 USD je Feinunze. In Euro gerechnet rutscht das gelbe Edelmetall zeitweise wieder unter die Marke von 1.000 EUR je Feinunze. Im Vorfeld der am Mittwochabend stattfindenden Sitzung der US-Notenbank Fed halten sich die Marktteilnehmer offenbar zurück. Von dieser erhoffen sie sich Aufschluss über das weitere Vorgehen der Fed, denn es herrscht noch immer Unsicherheit über den genauen Zeitplan einer Reduzierung der Anleihekäufe seitens der US-Notenbank. Bis zur Fed-Sitzung könnte der Goldpreis daher weitgehend seitwärts tendieren.

Die spekulativen Finanzanleger haben sich in der Woche zum 23. Juli wieder optimistischer gezeigt und ihre Netto-Long-Positionen bei Gold die dritte Woche in Folge stark ausgeweitet. Sie haben damit maßgeblich zum rund 100 USD-starken Preisanstieg von Gold in den beiden letzten Beobachtungsperioden beigetragen. Mit 55,4 Tsd. Kontrakten liegen die spekulativen Netto-Long-Positionen mittlerweile zwar auf dem höchsten Stand seit sechs Wochen und haben sich innerhalb von drei Wochen nahezu verdreifacht, befinden sich aber historisch betrachtet noch immer auf einem niedrigen Niveau.

Auch im Falle der anderen Edelmetalle wurden die Netto-Long-Positionen zuletzt ausgeweitet, allerdings in einem deutlich geringeren Umfang. Zum Start in die neue Handelswoche steht insbesondere der Silberpreis unter Druck, der um über 1% auf rund 19,8 USD je Feinunze nachgibt.

Industriemetalle

Die Metallpreise setzen zum Wochenauftakt mehrheitlich ihren Abwärtstrend von Ende letzter Woche fort. Belastet werden sie dabei auch von schwachen asiatischen Aktienmärkten. Kupfer handelt zum Beispiel bei gut 6.800 USD je Tonne auf einem 3-Wochentief. Wie bei den Energieträgern und Edelmetallen haben sich die spekulativen Finanzinvestoren in der Woche zum 23. Juli auch im Falle von Kupfer etwas zuversichtlicher gezeigt und ihre Netto-Short-Positionen auf ein 7-Wochentief von 13 Tsd. Kontrakten reduziert. Gleichzeitig war dies der vierte Abbau in Folge. Dennoch bestehen bei Kupfer mittlerweile schon seit Ende Februar Netto-Short-Positionen. Seitdem ist der Preis um knapp 1.500 USD je Tonne gefallen.

Der anhaltende Pessimismus der spekulativen Finanzanleger steht einem merklichen Preisanstieg von Kupfer entgegen. Allerdings eröffnet sich dadurch auch Potenzial nach oben, sollte die negative Stimmung der spekulativen Finanzinvestoren drehen. Die Metallpreise im Allgemeinen werden auch durch anhaltende Sorgen hinsichtlich der chinesischen Konjunktur in Schach gehalten. Diese könnten am Donnerstag mit der Veröffentlichung des Einkaufsmanagerindex für das verarbeitende Gewerbe neue Nahrung erhalten, denn es wird erwartet, dass dieser unter die Marke von 50 fällt, die Expansion anzeigt. Daneben werden die Marktteilnehmer ihren Fokus auf eine Reihe von Konjunkturdaten in den USA legen, die im Wochenverlauf veröffentlicht werden.

Agrarrohstoffe

Angesichts der guten Witterungsbedingungen in den USA fallen die Maispreise an der Börse in Chicago immer weiter. Mit nur noch knapp 475 US-Cents je Scheffel liegen sie inzwischen auf einem 33-Monatstief. Die kurzfristig orientierten Marktteilnehmer haben zuletzt ihre Short-Positionen wieder stark ausgebaut. Insgesamt halten sie nun Netto-Short-Positionen in Höhe von 23 Tsd. Kontrakten. So viele Netto-Short-Positionen wie derzeit waren zuletzt im April 2010 gehalten worden. Vor zwei Wochen hatte bereits erstmals seit Juni 2010 ein Überhang an Short-Positionen bestanden. Dies könnte nun für längere Zeit der Fall sein, solange das Wetter den Ernteaussichten keinen Strich durch die Rechnung macht. Auch in Paris geben die Notierungen nach, was neben den US-Vorgaben auch an der Anhebung der EU-Ernteprognose durch die EU-Kommission von knapp 70 auf nun 70,9 Mio. Tonnen liegen dürfte.

Schwache Maisnotierungen belasten auch die Preise von Weizen, die in Chicago gerade noch an der Marke von 650 US-Cents je Scheffel kratzen. In Paris sind die Weizennotierungen in den letzten zwei Wochen ebenfalls um 6% auf nun 188 EUR je Tonne gesunken. Neben den Vorgaben aus den USA war auch hier der positive Blick auf die begonnene Ernte in Europa entscheidend. Gerade hat die EU-Kommission ihre Prognose für die Weichweizenernte von knapp 130 Mio. Tonnen auf 131,7 Mio. Tonnen angehoben. Angesichts der wesentlich knapperen Marktlage erachten wir den Preisrückgang bei Weizen als überzogen.