Unsicherheiten lassen Öl und Gold steigen

08.11.2011 | Eugen Weinberg

Energie

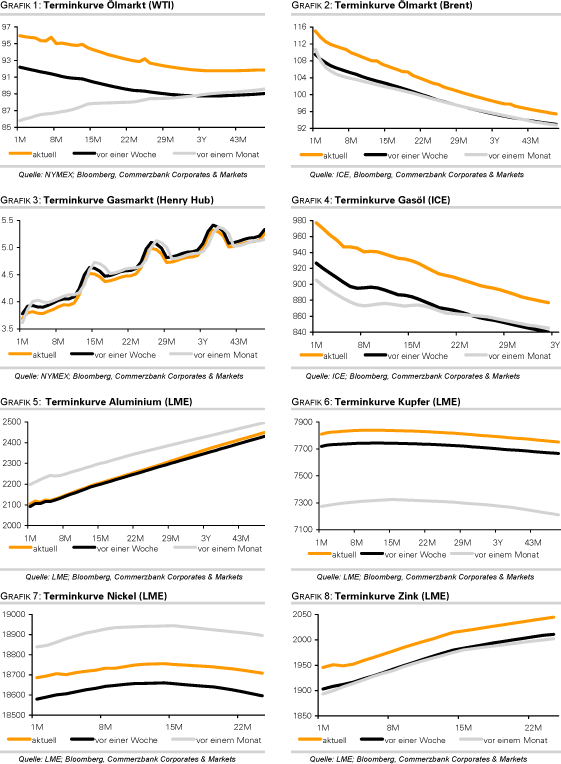

EnergieDer Brentölpreis ist gestern auf 115 USD je Barrel gestiegen, den höchsten Stand seit Mitte September. Der WTI-Preis erreichte mit 96 USD je Barrel sogar das höchste Niveau seit mehr als drei Monaten. Nachlassende Sorgen hinsichtlich Griechenland geben den Ölpreisen ebenso Auftrieb wie zunehmende geopolitische Risiken. Die Internationale Atomenergiebehörde wird morgen einen Bericht zum iranischen Atomprogramm vorlegen. Bereits durchgesickerten Details zufolge scheint der Iran mit Nachdruck an der Entwicklung von Atomwaffen zu arbeiten, wodurch das Risiko eines Militärschlages gegen die iranischen Atomanlagen weiter steigen könnte. Dies rechtfertigt u.E. eine gewisse Risikoprämie auf den Ölpreis.

Die spekulativen Finanzanleger haben in der Woche zum 1. November ihre Netto-Long-Positionen bei Brent um 7,2 Tsd. auf 51.212 Kontrakte ausgeweitet, was dem höchsten Stand seit sechs Wochen entspricht. Dies steht im Gegensatz zu WTI, wo in derselben Berichtswoche die Netto-Long-Positionen reduziert wurden. Offensichtlich haben einige spekulativen Finanzanleger auf eine erneute Ausweitung der Preisdifferenz zwischen den beiden Ölsorten spekuliert.

Bei Gasöl wurden die Netto-Long-Positionen leicht auf 61.446 Kontrakte ausgeweitet. Damit liegen sie nur knapp unter dem Anfang August verzeichneten Rekordniveau. Dies steht im Einklang mit der angespannten Angebotssituation. Die Gasölbestände in der Region Amsterdam-Rotterdam-Antwerpen (ARA) liegen derzeit auf dem niedrigsten Stand seit drei Jahren. Angesichts der genannten Aspekte überwiegen derzeit beim Ölpreis die Aufwärtsrisiken. Die zunehmende Unsicherheit über die Staatsverschuldung in Italien dürfte dem Ölpreisanstieg allerdings Grenzen setzen.

Edelmetalle

Getrieben von den anhaltenden Sorgen und Unsicherheiten bezüglich der Staatsschuldenkrise in der Eurozone steigt Gold auf ein 7-Wochenhoch von knapp 1.800 USD je Feinunze. Zwei Anläufe, diese psychologisch wichtige Marke zu überwinden, sind jedoch gescheitert. In Euro gerechnet hat das gelbe Edelmetall zumindest vorübergehend wieder die Marke von 1.300 EUR je Feinunze überschritten.

Wie aus der jüngsten Statistik der Europäischen Zentralbank hervorgeht, hat die EZB in der letzten Woche Staatsanleihen im Volumen von 9,5 Mrd. EUR am Markt gekauft. Dies war fast doppelt so viel wie in der Vorwoche. Dennoch sind die Renditen vor allem italienischer Staatsanleihen weiter am Steigen. Es ist zu befürchten, dass die EZB die Anleihenkäufe in den nächsten Monaten noch erheblich ausweiten muss. Gleichzeitig kam auch die Eurogruppe bei ihrem gestrigen Treffen nicht zu einem Ergebnis, wie man die Schlagkraft des EFSF erhöhen könnte. Das Treffen der EU-Finanzminister heute dürfte diesbezüglich ebenfalls keine Klarheit bringen.

Dass Gold daher stark nachgefragt bleibt, zeigt sich u.a. in weiteren hohen Zuflüssen in die Gold-ETFs. So verzeichnete allein der SPDR Gold Trust gestern Zuflüsse von 10,6 Tonnen. Im Fahrwasser von Gold wird derzeit auch Silber mit nach oben gezogen. Bislang ist es Silber jedoch nicht gelungen, die Marke von 35 USD je Feinunze zurückzuerobern.

Industriemetalle

Das International Tin Research Institute (ITRI) geht davon aus, dass die globale Zinnnachfrage bis zum Jahr 2015 auf rund 400 Tsd. Tonnen steigen wird. Dies würde einem jährlichen Nachfragewachstum von 4-5% entsprechen. Ein Angebotsdefizit sieht ITRI dennoch nicht, da in den nächsten 5-10 Jahren rund 60 neue Minen mit einer Gesamtkapazität von 100 Tsd. Tonnen an den Markt kommen würden. Im letzten Jahr wurden in etwa 350 Tsd. Tonnen Zinn produziert. Allerdings weist ITRI darauf hin, dass der bereits seit einigen Jahren zu beobachtende Abwärtstrend der Produktion in Indonesien weiter anhalten dürfte.

Indonesien steht gemeinsam mit China für rund 70% der globalen Minenproduktion und ist der weltweit größte Exporteur. Kurzfristig könnte es zu einer deutlichen Einengung des Marktes kommen. Wie bereits von uns berichtet, haben 25 indonesische Zinnproduzenten beschlossen, kein Zinn mehr zu exportieren, bevor der Preis nicht wieder ein Niveau von 25.000 USD je Tonne erreicht hat. Sollten die Produzenten dieses Vorhaben ernsthaft verfolgen, könnte dies dazu führen, dass sich bei rund 25.000 USD je Tonne auch langfristig ein Boden für den Preis ausbildet. Die Einengung des globalen Zinnmarktes ist bereits seit einigen Wochen u.a. in den Lagerbeständen der LME zu beobachten. Diese sind auf knapp 15 Tsd. Tonnen und damit den niedrigsten Stand seit fast 12 Monaten gesunken.

Agrarrohstoffe

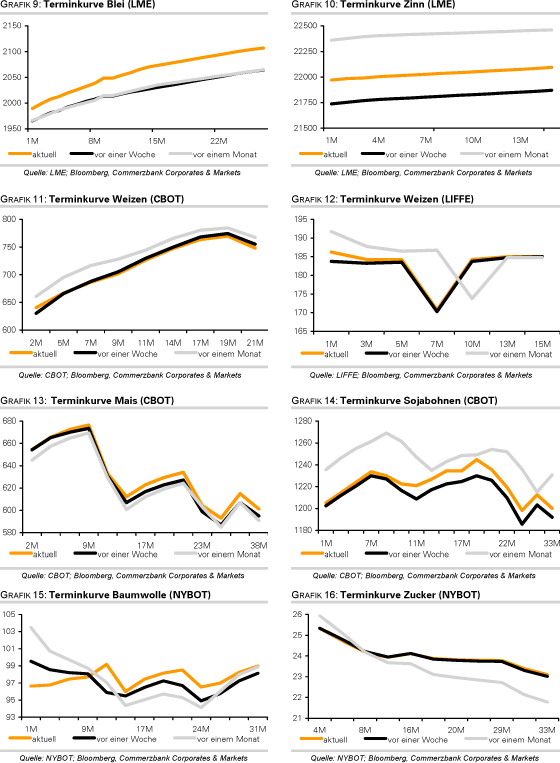

In den letzten Tagen ist der Preis für Sojabohnen an der CBOT knapp unter die Marke von 1.200 US-Cents je Scheffel gefallen. Zum einen drückt die voranschreitende US-Ernte auf die Notierungen. Nach Angaben des USDA sind inzwischen 92% der Ernte eingebracht. Gleichzeitig stellt sich der Markt auf eine erneut hohe Ernte in Brasilien im kommenden Frühjahr ein. Laut dem brasilianischen Analysehaus Celeres dürfte die Sojabohnenfläche gegenüber dem Vorjahr um 4% ausgedehnt werden. Etwa die Hälfte der Aussaat wurde bereits vorgenommen. Celeres erwartet, dass die kommende Ernte die letztjährige Rekordhöhe von 75,5 Mio. Tonnen nochmals erreichen könnte. Allerdings ist zu erwarten, dass das derzeitig gedämpfte Preisniveau Käufer anziehen sollte. Insbesondere die Nachfrage aus China dürfte verhindern, dass die Preise nochmals nennenswert nachgeben.

Bisher stellt sich die Situation für den neu gepflanzten US-Winterweizen besser als im Vorjahr dar. Das USDA bewertete in seiner wöchentlichen Untersuchung 49% der Pflanzen in ihrem Zustand als gut oder sehr gut. Im Vorjahr waren es zum gleichen Zeitpunkt 45% gewesen. Allerdings mussten die Bewertungen später empfindlich zurückgenommen werden. Zu diesem frühen Zeitpunkt haben die Bewertungen daher nur eingeschränkte Aussagekraft.

Generell ist zu erwarten, dass sich die Märkte für Getreide und Ölsaaten im Vorfeld der morgen zur Veröffentlichung anstehenden neuen Prognosen des USDA nicht stark bewegen werden.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.