China-Daten sorgen zunächst für Rückenwind

09.11.2011 | Eugen Weinberg

Energie

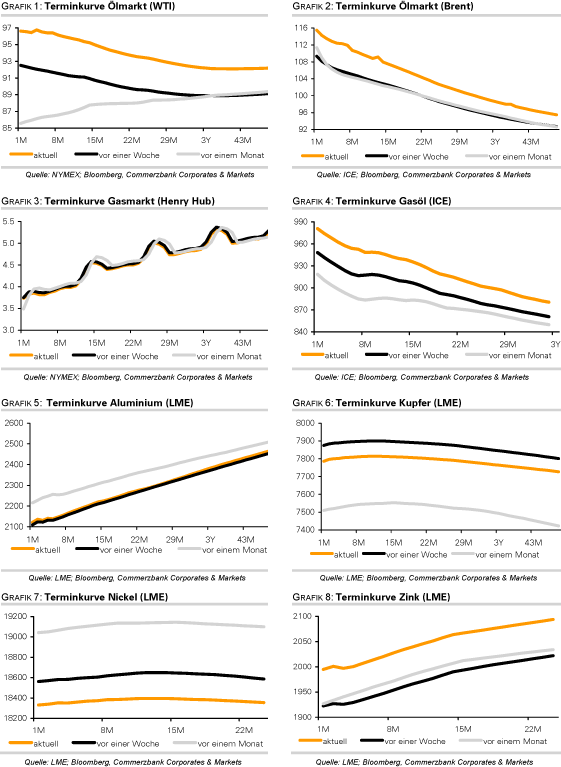

EnergieDie Nachricht über den bevorstehenden Rücktritt des italienischen Premierministers Berlusconi gab gestern auch den Rohstoffpreisen Auftrieb. Der Brentölpreis konnte im Zuge dessen auf ein 3-Monatshoch von 116,5 USD je Barrel steigen. Das American Petroleum Institute berichtete gestern nach Handelsschluss zwar von einem Anstieg der US-Rohöllagerbestände in der vergangenen Woche um 148 Tsd. Barrel. Dem standen allerdings kräftige Rückgänge der Benzin- und Destillatevorräte gegenüber.

Die Markteinengung bei den Ölprodukten setzt sich also fort, was sich ebenfalls unterstützend auf die Preise auswirken dürfte. Die Abwärtsrevision der Nachfrageprognosen durch die US-Energiebehörde EIA fiel dagegen kaum ins Gewicht. Die EIA erwartet nun einen um 150 Tsd. Barrel pro Tag niedrigeren Anstieg der weltweiten Ölnachfrage im kommenden Jahr. Die OPEC und die IEA dürften heute und morgen folgen. Angesichts dessen erachten wir den Preisanstieg bei Rohöl als nicht gerechtfertigt und rechnen mit einem Preisrückgang, sobald der derzeitige Optimismus der Finanzmärkte hinsichtlich Italien einer realistischeren Betrachtung weicht.

Gestern wurde der erste Strang der Ostsee-Gaspipeline offiziell in Betrieb genommen. Dieser ermöglicht den Transport von 27,5 Mrd. Kubikmeter Erdgas pro Jahr von Russland nach Deutschland über die Ostsee. Damit verringert sich das Risiko von Angebotsunterbrechungen infolge von Streitigkeiten zwischen Russland und den Transitländern Weißrussland und Ukraine. Die jährliche Durchleitungskapazität wird sich nach der Fertigstellung des zweiten Leitungsstranges Ende 2012 auf 55 Mrd. Kubikmeter verdoppeln. Die jährliche Nachfrage Deutschlands beträgt ca. 80 Mrd. Kubikmeter, die der gesamten EU weniger als 500 Mrd. Kubikmeter. Ein schnelles Verschwinden der Gasschwemme wird dadurch erschwert.

Edelmetalle

Im Zuge der aktuellen Unsicherheiten und geopolitischen Risiken ist Gold gestern kurzzeitig über die Marke von 1.800 USD je Feinunze gestiegen. Trotz des angekündigten Rücktritts von Premierminister Berlusconi gibt es Zweifel, ob eine neue Regierung angesichts der trüben Wachstumsaussichten ohne externe Hilfe die Reformbemühungen umsetzen und das Defizit nachhaltig reduzieren kann. Darüber hinaus nehmen die geopolitischen Risiken aktuell zu, nachdem die Internationale Atomenergiebehörde ihren Bericht zum iranischen Atomprogramm vorgelegt hat.

Der chinesische Goldverband schätzt, dass die heimische Goldminenproduktion in diesem Jahr auf über 350 Tonnen steigen wird. Mittel- bis langfristig dürfte sich dieser Wert auf 400 Tonnen erhöhen. China hat mit 6.327 Tonnen nach Südafrika die weltweit zweitgrößten bekannten Goldvorkommen. Gleichzeitig geht der chinesische Goldverband davon aus, dass die Goldnachfrage in diesem Jahr auf 400 Tonnen steigen könnte. Dies entspräche einem Anstieg von fast 50% gegenüber dem Vorjahr. Die Nachfrage nach Gold zu Investmentzwecken wie z.B. Goldbarren dürfte sich auf 270 Tonnen nahezu verdoppeln. China bleibt damit weiter hochgradig auf Importe angewiesen, was den Goldpreis nicht nur kurz-, sondern auch mittel- bis langfristig unterstützen sollte.

Industriemetalle

Unterstützt von festen asiatischen Aktienmärkten und guten chinesischen Konjunkturdaten zeigen sich die Metallpreise zum Handelsauftakt freundlich. In China hat sich die Inflation im Oktober wie erwartet merklich auf 5,5% abgeschwächt. Die anderen Daten, wie z.B. Industrieproduktion, Investitionen in Sachanlagen, Einzelhandelsumsätze, zeigen noch ein relativ robustes Wirtschaftswachstum. Aufgrund des schwächeren Ausblicks für die Weltwirtschaft dürfte die chinesische Regierung zukünftig einer etwas lockereren Geldpolitik dennoch aufgeschlossener gegenüberstehen. Dies sollte sich positiv auf die Nachfrage nach Metallen und damit die Preise auswirken.

Gemäß Daten des chinesischen Eisen- und Stahlverbands ist die Stahlproduktion im Reich der Mitte im Oktober weiter zurückgegangen. Mit 55,38 Mio. Tonnen bzw. 1,786 Mio. Tonnen pro Tag wurde auf Tagesbasis der niedrigste Wert seit Januar verzeichnet. Die Stahlhersteller versuchen so der derzeit geringeren Nachfrage und hohen Lagerbestände entgegenzuwirken. In den kommenden Wochen dürfte es zu weiteren Produktionskürzungen kommen. Durch die bisherigen Maßnahmen wurde zumindest der Preisverfall gebremst. Allerdings dürften die bislang bekannten Produktionskürzungen nicht ausreichen, um das Überangebot in China merklich zu reduzieren. Wir erwarten daher kurzfristig keine deutlichen Stahlpreisanstiege - auch nicht für LME-Stahl, für den China einen guten Indikator darstellt.

Agrarrohstoffe

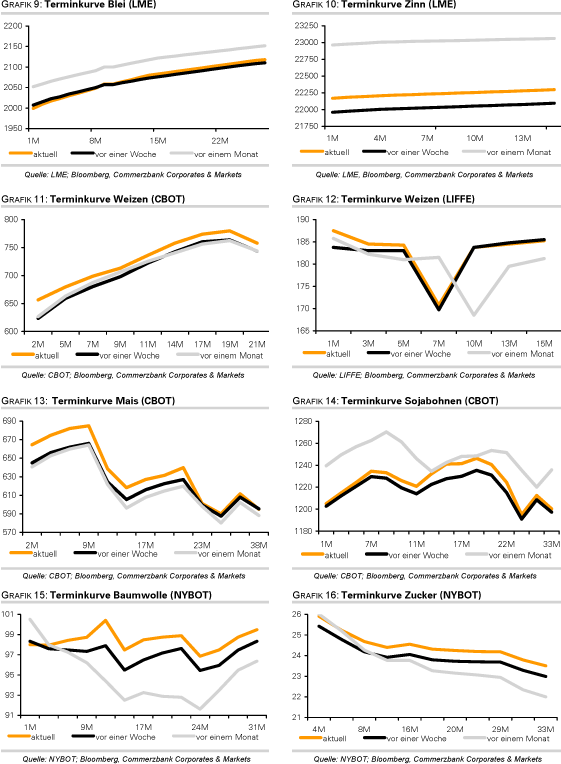

Gestern konnten die Notierungen für Weizen in Chicago und Paris um etwa 3% zulegen. In den USA trugen dazu der schwächere Dollar und Wettersorgen bei, in Paris das Schließen von Short-Positionen im Vorfeld des Kontraktwechsels zum Freitag. In beiden Fällen war auch der allgemein positivere Ton an den Finanzmärkten hilfreich.

Es ist zu erwarten, dass das USDA in seinen heute Nachmittag zur Veröffentlichung anstehenden Angebots- und Nachfrageprognosen die Weizenexportmenge Russlands um 1 Mio. Tonnen auf 19 Mio. Tonnen erhöhen wird. Eine entsprechende Schätzung hat bereits der Auslandsdienst des USDA abgegeben, nachdem die Erntemenge Russlands die Erwartungen übertrifft. Auch die Ausfuhren Australiens könnten um bis zu 2 Mio. Tonnen nach oben korrigiert werden. Der ebenfalls positive Blick auf die diesjährige Weizenernte in der Ukraine wird durch die weiteren Perspektiven derzeit getrübt. Die zu lange Trockenheit könnte laut Angaben des nationalen Agrar-Wetterdienstes dazu führen, dass bis zu 30% der Wintersaaten den Winter nicht überstehen. Winterweizen sollte sich allerdings gegenüber Raps und Gerste relativ besser halten können.

Für den Baumwollmarkt wird interessant sein, ob das USDA wie erwartet seine Prognose für die inzwischen zu 70% eingebrachte US-Ernte nach unten nehmen wird und ob Aufwärtsrevisionen bei anderen Ländern dies (mehr als) ausgleichen können.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.