Preise bleiben stimmungsgetrieben

15.11.2011 | Eugen Weinberg

Energie

EnergieDer Erleichterung folgte schnell die Ernüchterung. Da klar ist, dass die Schuldenprobleme in Italien und Griechenland durch einen Regierungswechel nicht von heute auf morgen verschwunden sind, schalteten die Märkte wieder auf "Risk-off" um und die Rohstoffpreise gerieten auf breiter Front unter Druck. Der Brentölpreis gab in der Spitze um mehr als 3 US-Dollar nach und fiel zeitweise unter die Marke von 112 USD je Barrel.

Der WTI-Preis hat sich im Zuge dessen wieder etwas von der psychologisch wichtigen 100-USD-Marke entfernt und handelt am Morgen bei 97,7 USD je Barrel. Laut staatlicher libyscher Ölgesellschaft NOC werden die Ölexporte Libyens Ende 2012 wieder ihr normales Niveau von gut 1,3 Mio. Barrel pro Tag erreichen. Damit wächst auch der Druck auf die OPEC-Mitglieder, ihre Überproduktion zurückzuführen, will man im kommenden Jahr ein Überangebot am Ölmarkt vermeiden. Solange das hohe Preisniveau in den Augen der OPEC-Produzenten eine knappe Angebotslage signalisiert, werden sich Saudi-Arabien und die anderen OPEC-Staaten aus der Golfregion allerdings schwer damit tun, das Ölangebot zu reduzieren.

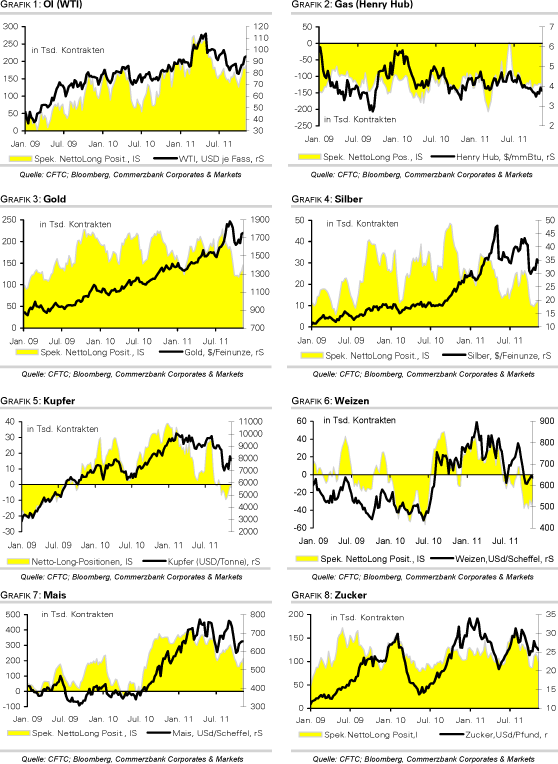

Die nächste OPEC-Sitzung findet am 14. Dezember statt. Der Ölpreisanstieg war zuletzt maßgeblich auf Finanzanleger zurückzuführen. Die spekulativen Finanzanleger haben in der Woche zum 8. November ihre Netto-Long-Positionen bei WTI um 8,3 Tsd. auf 188.181 Kontrakte ausgeweitet. Dies entspricht dem höchsten Niveau seit Ende Mai. Bei Brent kam es zu einem Anstieg der spekulativen Netto-Long-Positionen um 10,3 Tsd. Kontrakte. Bei Gasöl kam es dagegen zu einem Abbau der spekulativen Netto-Long-Positionen um 4,1 Tsd. Kontrakte. Dass der Gasölpreis dennoch stiegen konnte, lag zum einen am gestiegenen Rohölpreis, zum anderen an der knappen Angebotssituation.

Edelmetalle

Der Goldpreis konnte sich dem Abwärtstrend der übrigen Rohstoffe und dem festeren US-Dollar nicht entziehen und ist ebenfalls unter Druck geraten und handelt am Morgen bei 1.760 USD je Feinunze. Nachdem die Marke von 1.800 USD je Feinunze gestern nicht überwunden werden konnte, dürften spekulative Finanzanleger ihre Netto-Long-Positionen reduziert haben. Diese waren in der Woche zum 8. November um 13 Tsd. auf 146.055 Kontrakte ausgeweitet worden waren und hatten damit den höchsten Stand seit Mitte September.

Erstmals seit drei Wochen verzeichnete der weltgrößte Gold-ETF, SPDR Gold Trust, gestern wieder leichte Abflüsse von 0,4 Tonnen. Verglichen mit den 40 Tonnen an Zuflüssen in den vergangenen vier Wochen stellt sich dieser Abfluss allerdings als vernachlässigbar dar. Laut aktueller Daten des World Gold Council hat die russische Zentralbank im Oktober weitere 10 Tonnen Gold gekauft. Somit dürfte weiterhin kaum russisches Angebot auf den Weltmarkt gelangen.

Heute veröffentlicht der Platinverarbeiter Johnson Matthey seinen halbjährlichen Bericht zu den Platinmetallen. Erstmals werden dabei auch Angaben zum Jahr 2011 gemacht. Angesichts der Konjunkturverlangsamung und der damit verbundenen Nachfrageabschwächung könnte es zu einer leichten Entspannung der Marktbilanzen kommen.

Industriemetalle

Bei Metallen schlägt "Makro" weiterhin "Mikro". Denn trotz der angespannten Versorgungslage bei Kupfer bleiben die Preise weiter unter Druck. Während sich die Arbeiter auf der drittgrößten Kupfermine der Welt, Grasberg in Indonesien, für die Verlängerung des Streiks für den bereits dritten Monat ausgesprochen haben, setzt die negative Anlegerstimmung die Preise weiter unter Druck. Die Großanleger haben ihre Long-Positionen bei Kupfer an der COMEX weiter reduziert. Diese fielen mittlerweile auf den niedrigsten Stand seit Oktober 2009, wobei die Anleger per saldo weiter netto-short positioniert, also überwiegend skeptisch gestimmt sind.

Wir gehen davon aus, dass die Metallpreise angeführt von Kupfer abwärts gerichtet bleiben, so lange die Sorgen um die Schuldenproblematik in der Eurozone und um die schwächere Konjunkturdynamik weltweit hoch bleiben. Das Potenzial nach unten halten wir allerdings für begrenzt. Die anhaltenden Angebotsengpässe und eine weiterhin starke physische Nachfrage in Asien stehen einem starken Preisrückgang bei Kupfer entgegen.

Die physischen Käufe haben dazu geführt, dass sich die Lagerbestände in den LME-Lagerhäusern in Singapur und Korea allein seit Oktober auf nur rund 80 Tsd. Tonnen halbiert haben. Die gekündigten LME-Lagerscheine in Höhe von knapp 25 Tsd. Tonnen zeigen, dass hier weiteres Material zur Auslieferung kommt. Die chinesischen Importe von Kuper und Kupferprodukten, die zuletzt auf den höchsten Stand seit Mai 2010 gestiegen sind, dürften also weiter hoch bleiben und die LME-Preise unterstützen.

Agrarrohstoffe

Das USDA hat seine Prognose für die chinesische Baumwollproduktion in den letzten Monaten nicht wesentlich verändert und sieht diese in 2011/12 bei 7,3 Mio. Tonnen liegen. Mit 7,55 Mio. Tonnen deutlich optimistischer ist die Prognose des chinesischen Nationalen Baumwollmarkt-Überwachungssystems NCMMS, die auf Umfragen unter den Produzenten basiert. Dies wäre ein Anstieg gegenüber dem Vorjahr um 21%. Die Differenz beruht vor allem auf unterschiedlichen Ertragserwartungen.

Die chinesische Ernte ist allerdings weitgehend abgeschlossen, so dass bald Ist-Werte vorliegen sollten. In seinen neuesten Angebots- und Nachfrageschätzungen hatte das USDA die US-Erntemenge nochmals von 3,62 Mio. Tonnen auf nun nur noch 3,55 Mio. Tonnen zurück genommen. Auch die Prognose für die weltweite Produktion an Baumwolle wurde leicht nach unten angepasst. Da allerdings auch die Schätzung für den Verbrauch marginal gesenkt wurde und die Anfangsbestände leicht höher eingeschätzt werden, bleibt es bei einem prognostizierten Überschuss von etwa 2,1 Mio. Tonnen und weltweiten Reserven zum Saisonende in Höhe von knapp 12 Mio. Tonnen.

Seit Ende September schwankt der Preis des Dezember-Kontrakts für Baumwolle um die Marke von 100 US-Cents je Pfund. Der inzwischen zum meistgehandelten Kontrakt vorgerückte März-Kontrakt handelt allerdings noch immer um die Höhe von 97 US-Cents je Pfund.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

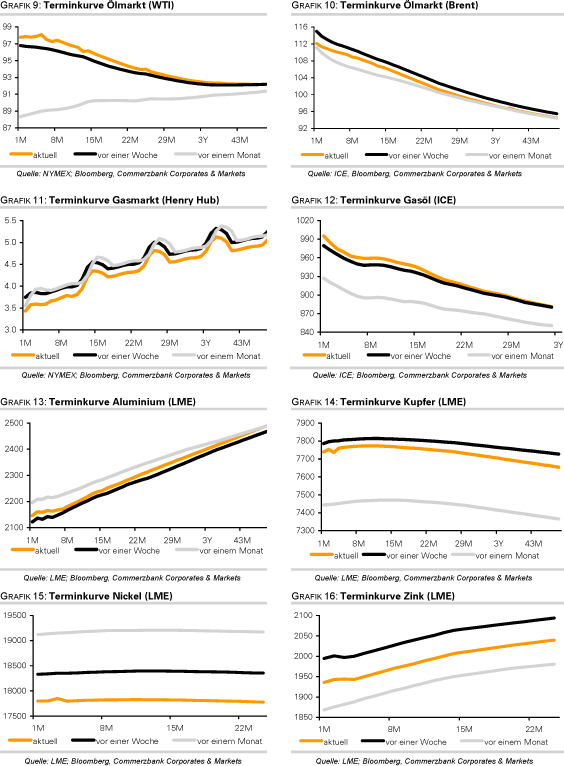

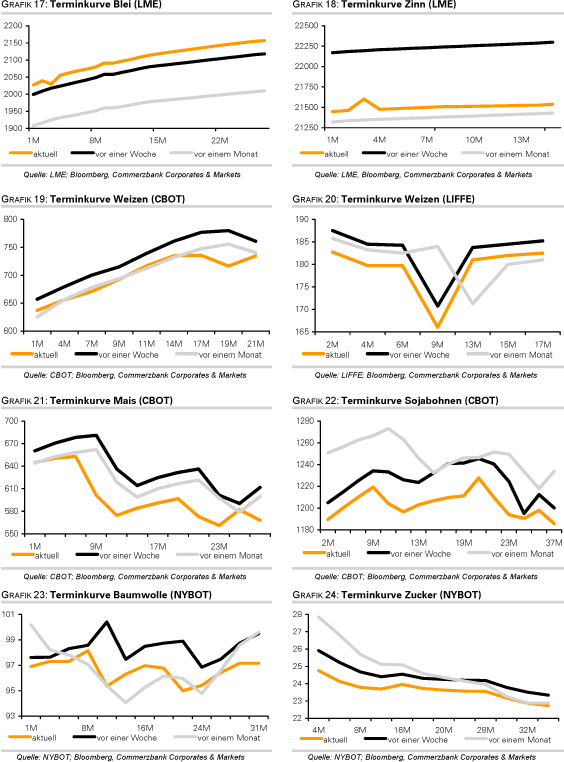

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.